2019年度が終わりました。

アベノミクスがはじまって7年経過していますが、この7年

●GPIFの株買い、円売り

●郵政マネーの株買い

●共済マネーの株買い

●自社株買い

●投資初心者の株買い

等々が行われ、2020年4月1日現在、世界はコロナショックに見舞われていますが、それでも日銀は後先を考えずにETF(※)とREITの増額購入をしていっています。

(※東京新聞2020年4月1日「日銀 損失計上の恐れ ETF大量買い 含み益3.9兆円消失」)

市場には大量のニューマネーが流入し、証券業界は「我が世の春」を継続しています。

積立投資において「口数!口数!」と洗脳されたことを信じている、信じさせようとしている人たちによる情報発信が相変わらず多いですが、

自分自身の投資対象に対する平均買付単価(個別元本)と投資対象の基準価額の差

です。

ここで、自らを”草食投資隊”と称し、普通の大人たちに対して「金融リテラシーが低い」などと失礼なことを平気で言ったり、断定的判断の提供かと思われる内容について平気でメディア等で語る直販投信経営者らの投信の積立投資の現況をこの7年間について確認しておきたいと思います。

【関連記事】

平気で10%運用が可能だと言う草食”ゆかし”隊

これは法令違反の可能性も否定できないのではないか?草食投資隊

積立投資をしている投資初心者の方は、今一度、自分自身の平均買付単価(個別元本)とその投資対象の基準価額を確認してください。

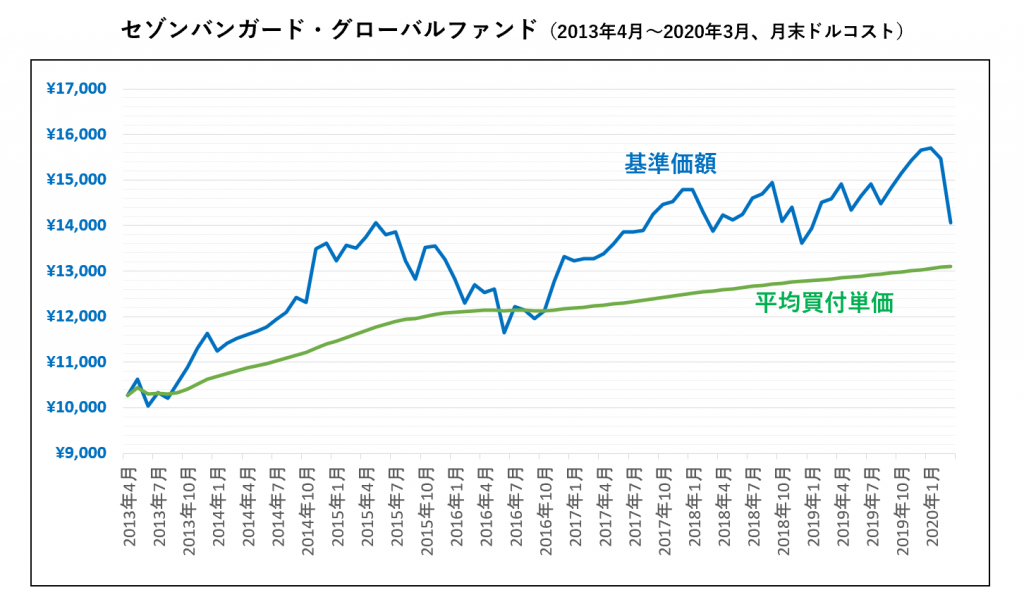

セゾンバンガード

2%

ふ~ん・・・

しょぼ

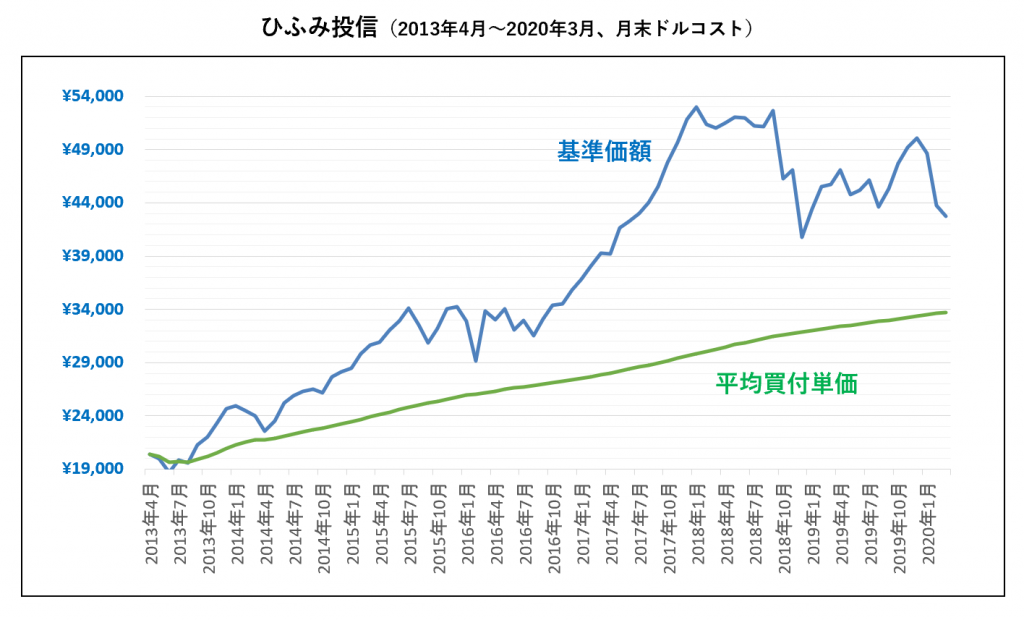

ひふみ投信

6.4%

ふむ・・・

検討していますね。

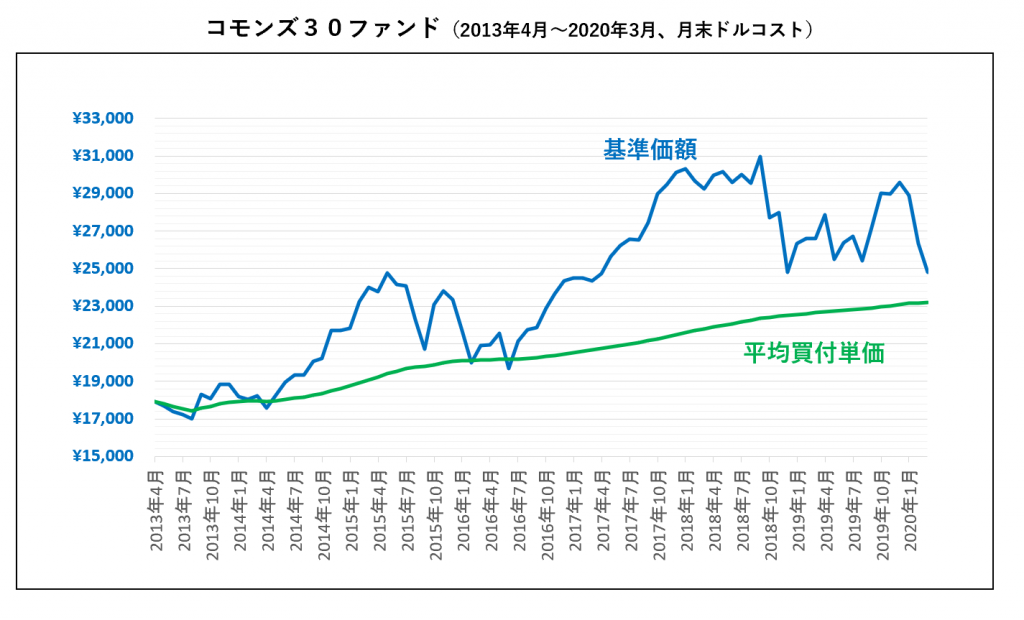

コモンズ30

1.9%

ふ~ん・・・

しょぼ

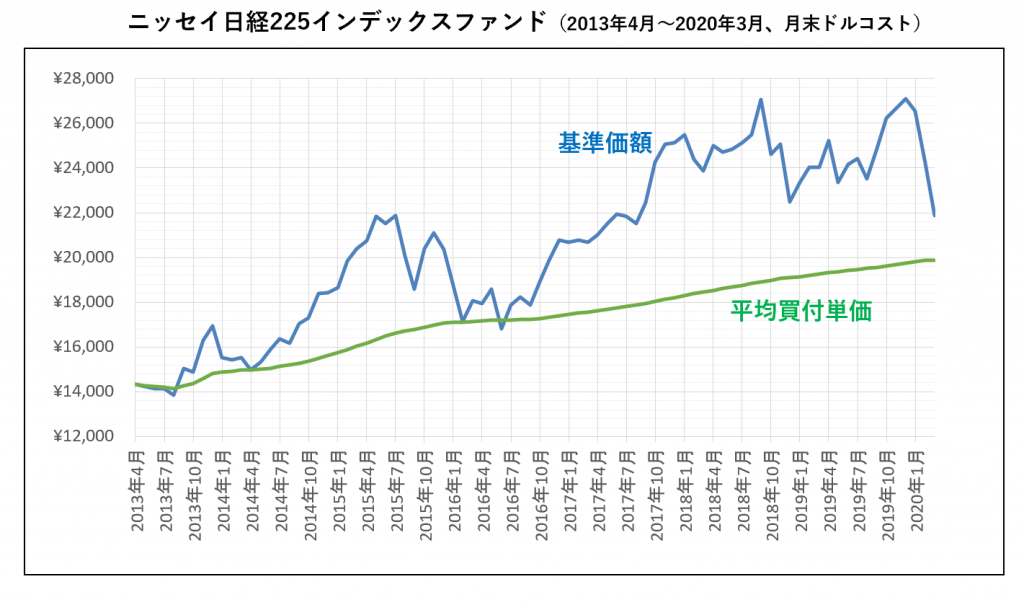

ニッセイ日経225インデックス

ご参考までに、日経平均225種銘柄へ投資をしているニッセイ日経225インデックスファンドを上記3投信との比較対象としてご確認ください。

2.7%

大相場で利益確定をできない人はすでに投資中毒かも

いかがでしょうか。

とんでもなく高い高い下駄(信託報酬なんてとる必要なしレベル)を履かせてもらって、この有様です。

(。´・ω・)?

注目しておくべきところは、緑のラインで示している「平均買付単価」です。

じわじわと、いや、ぐんぐんと上昇していっていることが確認できます。

もし、青のラインである「基準価額」が下落してきた場合、この緑のラインはなかなか下落していかず、青のラインが緑のラインを下回ってしまうと含み損となります。

この7年間でみて、利益確定のチャンスは何度もありました。

それでも「複利がどうだ」「長期投資がどうだ」「貯蓄から投資だ」ということで、含み益(PC画面等の数字)を眺めてきた人も多いかと思います。

残念ながら含み益(PC画面等の数字)ではコーヒーも飲めません。

この大相場で、そこそこの利益があっても利益確定をされてこなかった場合、自分のことを

投資中毒

になっているのではないかと疑ってみてはどうでしょうか。

【関連記事】

投資のための投資をすすめる愚

ライフサイクル仮説とダイナスティ仮説

ドル・コスト平均法は「リスク逓増投資法」

下がっても口数たくさん買える?大切なのは「平均買付単価」

1万円が千円になるシミュレーションでドルコストを説明する金融機関

積立投資、こんな説明をする業者や人を信用してはいけない

【関連記事】

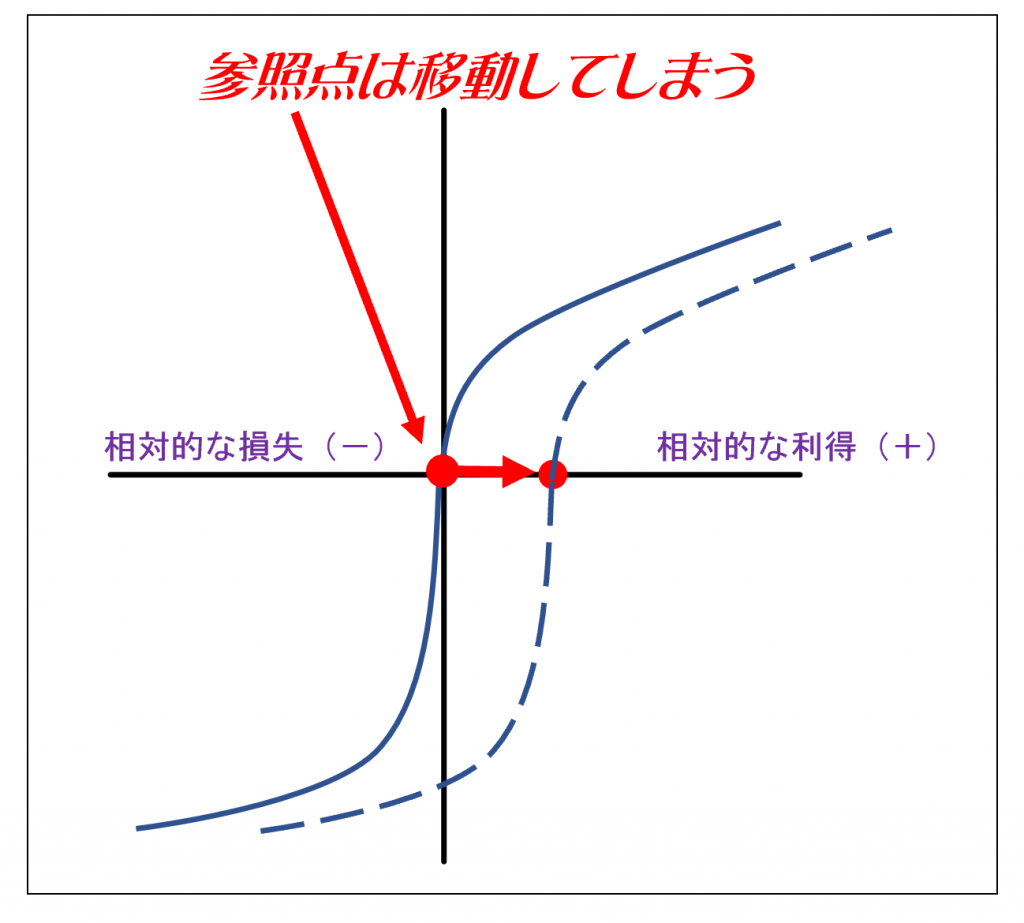

人によって参照点(リファレンス・ポイント)は違う