全国の保険代理店が行っているマネーセミナーを斬る!!③

全国の保険代理店が行っているマネーセミナーを斬る!!①

全国の保険代理店が行っているマネーセミナーを斬る!!②

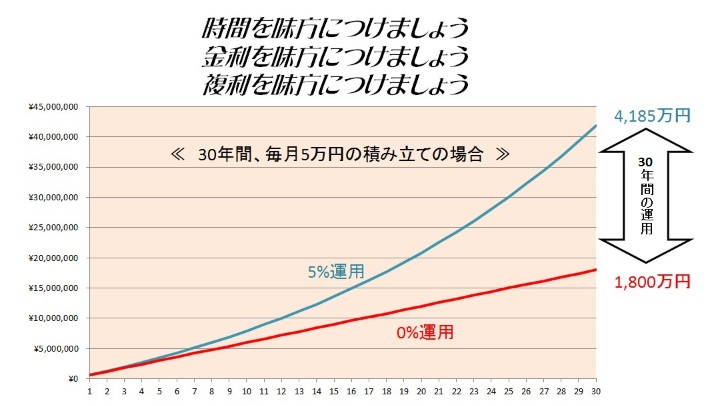

⑧時間、金利、複利を味方につけましょう

【講師・セミナー内容】

皆さん、お金をふやすコツをお話しますね。(小学校の先生気取り)

コツは3つです。

1つ目、できるだけ運用期間が長いといいです。

なぜなら”複利効果”が大きくなっていくからです。

2つ目、元本が大きいといいです。

なぜなら、「100万円の5%は5万円」ですが「1,000万円の5%は50万円」です。

つまり、複利は利息に利息がつくがついていきますから元金が大きいほどいいんですね。

3つ目、時間と複利を味方につけることです。

ですから、一日でも早くはじめていきましょう。

特に「長い期間」「複利効果」の部分を強調し、洗脳していきます。

業者にとっては、最終的に超長期「満期年齢70歳以上」の変額有期保険を販売するためにはその洗脳が重要になってきます。

というのも変額有期保険は、長期になればなるほど保険募集人が得る手数料は大きくなるからです。

しかし、お客様には大きなデメリットになります。

マネーセミナー業者は、上の図を使って洗脳していきます。

マネーセミナー参加者は、上の図によって洗脳されていきます。

読者の皆様はぜひとも気づいてください。

上の図、5%運用の青のラインは数学の計算をしているだけです。

単に5%を複利計算して作成しているものです。

この時点で、このセミナー業者はセミナー参加者に対して明らかに”誤認”を与えてしまっています。

なぜなら、「30年、毎年5%の固定金利」の金融商品でないかぎり、上の図の青のラインにはならないからです。

そしてそのような商品は現在「ない!」からです。

セミナーの話の流れからいって、投資でそれができるかのような話になっています。

万一、投資でそれができる(できる可能性が高い)と皆さんの担当者が言われれば「何%」の確率でそれが実現可能かを教えてもらってください。

「30年間、毎年5%運用が実現する可能性って何%ですか?」

確率・統計学でわかります。

その回答ができない、またはその意味すらわからないというのなら、そのFP資格保有者たちは”素人レベル”であり、かつ”詐欺レベル”のシミュレーションを平気で行っていると言っても文句はないでしょう。

ちなみに、

「30年、毎年5%複利」と「30年、平均5%複利」の結果は全く違います。

弊社では検証・実証済。

繰り返しますが、上の図は誤認勧誘を目的にしているといってもいいでしょう。

しかも、金融業界全体で。

⑨ためる・ふやす商品は?

【講師・セミナー内容】

ここからは具体的に考えていきましょう。

老後の資金などの中長期の資金準備を考える場合、どのような商品が適しているか?

ここからはファイナンシャルプランナーの私が選ぶ方法を説明いたします。

私的におすすめなのは・・・・

【講師・セミナー内容】

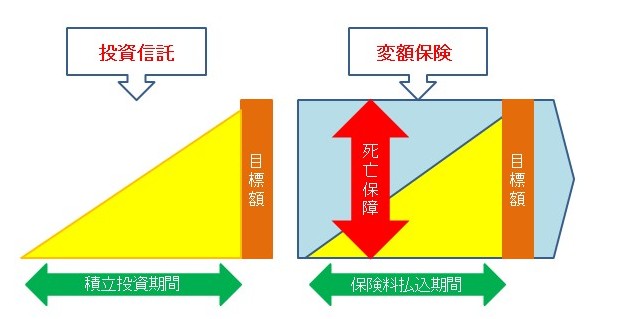

私なら、ミドルリスク・ミドルリターンの商品で、かつ掛け捨て的な要素のある保険商品は必要な部分だけ最低限確保することを考えて、たとえば投資信託と変額保険などを考えます。

それでは、投資信託と変額保険について考えてみましょう。

投資信託はよく見ると思いますが、変額保険ってあまり馴染みがないかと思います。

両者の比較で「コストを意識する」ということが資料に記載されていたり、説明で強調されます。

以下の3点ずつの項目が資料として記載されているものがありました。

【変額保険】

○スイッチングに一定範囲でコスト不要

○死亡保障がある

×死亡保障にコストがかかる

【投資信託】

○ファンドの種類が豊富

×スイッチングにコストがかかる

×課税が複雑

当然ミスリードしています。

ですので、付け足しておきます。

【変額保険】

×保険関係費用

×特別勘定に信託報酬の手数料がかかる

×長期契約期間の場合、解約返戻金ゼロスタート

×予定利率と責任準備金分に対して運用面でリスクがある

×途中で休憩できない(失効する、定額保険になる)

×下落時に増額買付不可能

×課税(一時所得)

【投資信託】

×販売手数料・信託報酬等の手数料がかかる

○下落時に増額買付可能

○途中で休憩できる

×課税(複雑ではない:投資信託から生じる利益は「分配金」と「譲渡益」の2種類)

セミナー業者は、「コストを意識する」ことを指摘して、

変額保険はスイッチングコストがかからないが、投資信託はかかる

として、投資信託は変額保険よりもコストがかかるものとミスリードしています。(ひどい・・・)

一般常識として、「信託報酬」のことがでていませんね。

これは、IFA(金融商品仲介業者なら)として投資信託を販売することになった場合、巨額な手数料商品を販売することになるからあえて指摘していないのかもれませんね。

変額保険には「保険関係費用」という莫大なコストがかかります。

それが単に「×死亡保障にコストがかかる」とだけなっています。

ここはとても重要ですからきちんと「保険関係費用」としないといけません。

なぜなら保険関係費用は、「コストがかかる」というレベルではないからです。(下に図で示しています)

これは悪質極まりないミスリードといえるでしょう。

金融商品取引法違反(販売時にきちんと説明していなければ)の疑いさえあります。

とりあえず、セミナーでこのような説明であれば重要事項ならびに不利益事項を故意に説明していない姿勢だといえます。(FP資格保有者なら倫理規定違反)

それにしても、変額保険と投資信託の違いを説明するにあたって上の図の「絵」はひどいですね。

ここも誤認を与えます。(それが目的でしょうけど)

うなぎの蒲焼とさんまの蒲焼を比較しているようなものです。^^

変額保険は「○死亡保障」となっていますが、それであれば投資信託は「×死亡保障」としないといけないでしょう。

しかしいったい何のセミナーなんでしょうか?

もともと変額保険販売目的だということが丸わかりですね。(^m^)

上にある図は「保険」を販売したい人が作成するもので、下の図は「投資」をすすめる人が作成するものです。

皆さんは、上と下どちらの図を使って説明してくれるFPが良いですか?

皆さんは「マネーセミナー」に参加しているんですか?

それとも「保険セミナー」に参加しているんですか?

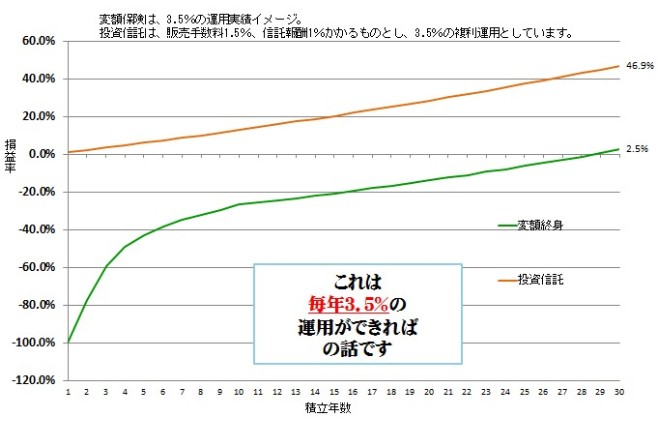

このようなグラフで「変額保険」(上の図のカタチは終身保険ですので、変額終身保険にしています)と「投資信託」の積立投資を比較説明できるのは、全国でも弊社が唯一無二かもしれません。(他でこのようなグラフを作成してきちんと説明しているものを見たことも聞いたこともありません)

変額保険(緑のライン)をご覧ください。

マイナス100%からスタートしています。

元本割れレベルではありません。これは契約したとたんに

”投資した資金がなくなった”

”資金が溶けた”

”大暴落”

状態からのスタートを意味します。

そこから上昇して元本を上回る保証はもちろんありません。

変額保険は「死亡保障商品」です。

これが「積立投資」だという業者は、論外です。

きわめて重要なところですので、何度もお伝えしますね。

マネーセミナーでは「変額保険と投資信託の違い」を説明する際、「コストに意識を持とう」と言って、投資信託はスイッチングにコストがかかることをあげています。

上図の「変額保険」(緑のライン)を見ていただければわかるように、大きくマイナスになってはじまり、毎年3.5%で運用できているにもかかわらず、かなりの長期間元本割れが続くような商品をすすめる業者が「コストに意識を持とう」などと説明していることが茶番だということがおわかりでしょうか?

これが集団催眠のこわいところです。

そもそも、なぜ?

なぜ「死亡保障商品」をすすめるのでしょうか?

セミナー参加者にニーズはあるのでしょうか?

あるというのなら、

「いくらの死亡保障額がいつまで必要なのか聞いているのでしょうか?」

「定期保険でカバーできないのでしょうか?」

「収入保障保険の説明はしたのでしょうか?」

以上、『全国の保険代理店が行っているマネーセミナーを斬る!!①~③』として展開してきました。

これが全国の保険代理店が行ってるマネーセミナーです。

セミナーコンテンツを暗記しただけのデタラメな業者、デタラメな募集人が自分たちの手数料のためだけに、苦情も言えないような「初心者」「おもに独身女性」をターゲットにした内容です。

まとめ

投資に関すること

すべて”無料”で情報を得ようとするマネーセミナー参加者にもかなりの部分、自己責任が求められるでしょう。

ただ、自己責任を求めるのならきちんとした情報も必要です。

生命保険と資産形成の両方に強いFPはいまの日本には少ないです。

そして、真にお客様のことを考えて金融商品を取り扱っている販売業者も少ないでしょう。

世の中にうまい話はありません。

特に、投資に関する話であなたにそれを”タダ”で教えてくれるような人は家族(でもあやしい)ぐらいだと思ってください。

そして、「無料」でかつ「きれいな施設(ホテルやセミナー会場)」で行われるマネーセミナーでの情報を鵜呑みにしてはいけません。

信用に値しません。(ミスリードや情報加工が多い)

金融業界、とりわけ「銀行」「証券会社」「保険会社」の給与水準は一般企業よりも高いとされています。

また、そのような業界に勤める人たちは一流大学や有名大学出身者が多いでしょう。

つまり、「頭がいい」ということです。

彼ら彼女らが、「無料」で皆さん方に何かを提供してくれると思うほうがおかしいです。いえ、間違いです。

彼らは頭がいいのでマーケティングを思いつきます。

一方で、保険募集人の給与システムは厳しいです。

倫理が求められるところではありますが、現実はそうもいかないところまできているのは確かです。

保険会社にも「働く人の人生(収入面)を守る」ということを真剣に考えてもらいたいと思います。

金融業界は、皆さんが思っている以上に冷徹です。

以上。