IFAという金融商品仲介業者は高額手数料商品しかすすめない!?

投資信託の信託報酬は安い方がいいです。

最近は、信託報酬を極限(?)まで下げてきている投信もあります。

そんな中、「1.5~2%」の信託報酬がかかる投信を平気ですすめている業者があります。

代表と言えば、銀行とIFAでしょう。

笑うのは、IFAたちの”本質のなさ”です。

彼らは「2%のインフレが・・・」と言って、インフレ不安を煽ります。

その2%と同じぐらいの信託報酬がかかる投信を平気でインフレ対策としてすすめています。

まったく恥ずかしくないのでしょうか?

IFA(アイエフエー)、特定の証券会社に勤務していない主に投資信託を販売する金融商品仲介業者です。

多くは保険代理店が兼業しています。

昨今、保険代理店兼金融商品仲介業者(IFA)が、「変額保険」や「投資信託」を使って積立投資をすすめています。

彼ら彼女らは、当コラムや私のブログでも何度も指摘してきていますが、「セミナー」「書籍」「ネット」等で

そこからすすめられた変額終身・有期保険のデタラメ積立投資は損害賠償(契約の取り消しをオススメします)ものですが、投資信託はどうでしょうか?

なんと!

今回のコラムでは、IFAや保険代理店を通じて積立投資をする人たちが、いったい「誰のため」に積立投資をするのかを検証していきたいと思います。

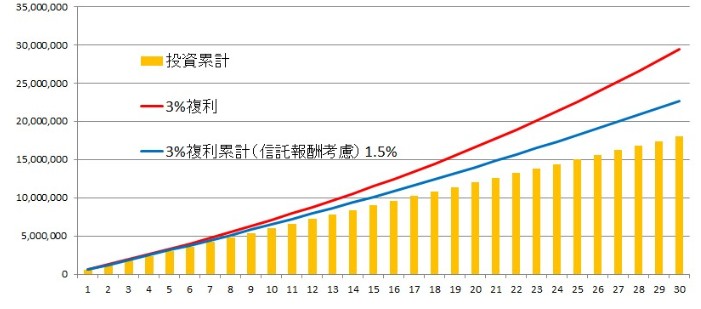

毎月5万円の積立投資、30年、3%複利、信託報酬1.5%のシミュレーション

投資業界、FP業界が積立投資をすすめるグラフの90%以上は「固定金利」のシミュレーションです。

驚くべきことに、これを指摘するFPや業界関係者は私の知る限り一人もいません。

下図は、日本で積立投資をすすめる業者のほとんどがシミュレーションする「毎年」3%(=リスクなし)の複利運用で、「販売手数料ゼロ、信託報酬1.5%」で実際にどれだけ投資家が「損」をし、業者が「得」をするかがわかるグラフです。

投資累計:1,800万円

3%複利:2,940万円

3%複利(信託報酬1.5%考慮):2,270万円

差額:約700万円(業者に支払われます)

このレベルの積立投資で、この手数料をとられるのならハッキリ言って

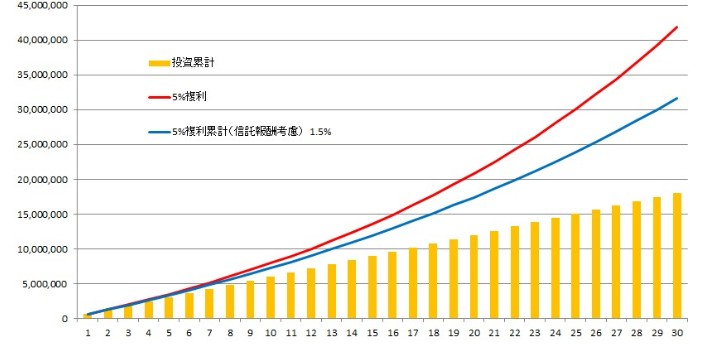

毎月5万円の積立投資、30年、5%複利、信託報酬1.5%のシミュレーション

下図は、日本で積立投資をすすめる業者のほとんどがシミュレーションする「毎年」5%(=リスクなし)の複利運用で、「販売手数料ゼロ、信託報酬1.5%」で実際にどれだけ投資家が「損」をし、業者が「得」をするかがわかるグラフです。

投資累計:1,800万円

5%複利:4,185万円

5%複利(信託報酬1.5%考慮):3,164万円

差額:約1,000万円(業者に支払われます)

このレベルの積立投資で、この手数料をとられるのならハッキリ言って

高額信託報酬以外に顧問契約料やアドバイス料もとる業者

驚愕すべきは、高額な信託報酬(販売手数料をとる商品提案も普通にあり)をとるだけでなく、契約後の「アドバイス料金」や「顧問料金」をとる業者もいます。

異常です。

信託報酬等の手数料を販売業者が受け取る理由は、それらを含めたフィーであるはずです。

このような業者は顧客の金融資産は自分のカネだと思っているのでしょう。

このような業者に関わった場合、あなたの資産がリスクに見合ったリターンを得るのは難しいでしょう。

IFAとやらが「積立投資はやめないで!」という理由

積立投資を必死にすすめる業者は「積立投資をやめないで!」と必死に叫びます。

なぜでしょうか?

簡単です。

皆さんが積立投資をやめずに継続していくと、「残高」がどんどん大きくなります。

その残高に対して「信託報酬」が入ってきますので、残高が大きくなればなるほど「得られる手数料額が大きくなる」からです。

ちなみに、IFAが得る信託報酬は「所属証券会社」とおよそ折半されます。

何度も言ってきていますが、私は販売業者が商品を販売して手数料を得ることについて否定いたしません。

否定しているのは、明らかにお客様にとって不利益になる商品を販売して手数料を得るケースです。

投資は、どこまでいっても「不確実」なものです。

そのような「不確実」なものに対して、「手数料」は「確実」にマイナスリターンとなります。

リスクを負う人に対して、はじめから「確実」にマイナスになってしまうことをさせることは「人」としてどうなんでしょうか?

だから否定します。

IFAを信じて損をするのも自己責任

断言します。

いまの時代、信託報酬「1.5%~2%」の投資信託をすすめるIFA(金融商品仲介業者)を信用する必要はないでしょう。

なぜなら、彼ら彼女らは投資信託で「皆さん」の資産をふやそうという気持ちよりも「自分自身」の資産をふやそうという気持ちが強いからです。

彼らが言うことは、

*72の法則

*複利効果

*分散効果

*ドル・コスト平均法

などでしょう。

そのような知識は、実際に巨額な資金を運用している金融業界で働く人は皆知っています。

知っていても、現状はこの結果です。

公的年金や企業年金の運用結果や過去にあった銀行、生保、証券会社の破綻等を思い起こしてください。

あなたの目の前にいるIFAって、どれだけのレベルですか?

ひどい場合、「業界歴5年」もないのではないでしょうか?

あなたの働いている業界で、「5年」も満たないキャリアの人ってどうですか?

冒頭の文章を繰り返します。

保険代理店兼金融商品仲介業者(IFA)が「変額保険」や「投資信託」を使って積立投資をすすめます。

彼ら彼女らは当コラムで何度も指摘していますが、「セミナー」「書籍」「ネット」等で

変額保険のデタラメ積立投資は損害賠償ものですが、投資信託はどう思いましたか?

IFA、彼ら彼女らの仕事とはいったい・・・・・・・

IFAを通じて投資をすることが、最終的に”誰のため”に積立投資をすることになるのかをわかってもらえたでしょうか?