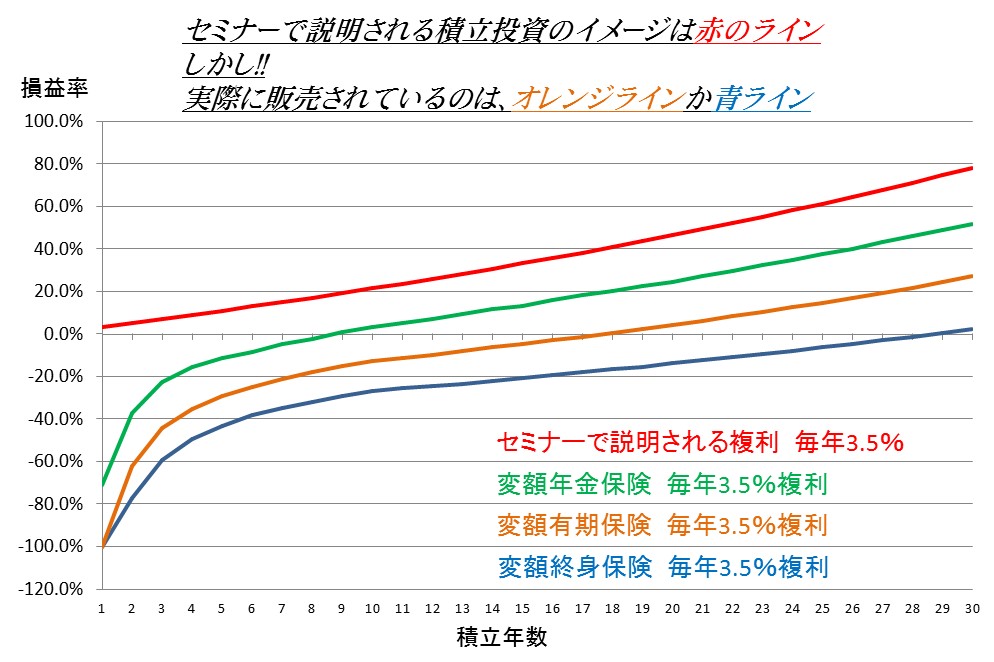

※注意

グラフはイメージであり、参考にしている保険料/解約返戻金は、2014年時点の35歳女性、65歳払込終了です。

実際は契約者の年齢と保険会社の保険料設定で変わります。

マネーセミナーに参加され、「老後資金のための積立投資として、変額終身保険・変額有期保険をすすめられた」方で、

セミナー時の説明と商品がまったく合っていない

ご自分の目的と商品がまったく合っていない

説明を受けた商品の内容と実際の商品の内容が違う

など、おかしいと思われた方は、担当者に説明を求めるようにしましょう。

毎月27日(保険料口座振替日)に振替される保険料はあなたが毎月どれだけの日数・時間をかけて得たお金でしょうか。

しっかりと考えてみてください。

この問題の根深さ

この問題の根深さはかなりです。

そもそものセミナーコンテンツのベース資料作成者は保険会社。

セミナー営業を推奨しているのも保険会社。

セミナーの目的のほとんどは、変額保険の販売。

変額保険や投資信託を取扱いしていない保険会社までもが同じようなセミナーコンテンツを作成している。

保険会社自身は、マネーセミナー経由の変額保険販売が不適切だと思っていない?

金融商品取引法等では、保険会社ではなく保険募集人が責任を負うことになるため、保険会社はトカゲの尻尾切りの姿勢?

保険募集人が長期の積立投資で簡単に2倍や3倍になると思い込んでいる。

保険募集人が変額保険の予定利率や責任準備金のことを理解していない。

マーケティングにより、完全に洗脳されている。

セミナーをする保険募集人は、上のようなグラフすら作成できない。

新規契約手数料獲得至上主義の弊害。

生命保険の苦情・相談について

生命保険の苦情・相談、金融ADRを利用しようはこちら

金融ADRについてはこちら

かなりおすすめな記事

実話紹介:実際にマネーセミナー経由で変額をすすめられ、おかしいことに気づかれた方の取り消し秘話

契約の取り消し①

契約の取り消し②

契約の取り消し③

契約の取り消し④

生保協会の苦情例にあった話