悪質なマネーセミナー経由の変額販売、契約の取り消しへ

前回までは下記「こちら」をクリックしてください。

『実話!「不適切な勧誘」による契約の取り消し!変額有期保険①』はこちら

『実話!「不適切な勧誘」による契約の取り消し!変額有期保険②』はこちら

契約の取り消しへどのようにして対応していったか

契約の取り消しを行うためにはそれ相応な準備が必要です。

通常、”契約の取り消し”という【苦情の中の苦情】にあたる最高レベルの問題を保険会社が簡単に認め応じてくれるわけがありませんし、丸め込まれるのが目に見えています。

(当事者間で解決できない場合はADRへ)

と同時に

契約者側となるお客様にも一定の「責任」(商品内容や契約書を理解し契約をするから)があります。

ですので、販売者側の各種法令違反(変額保険は特定保険契約商品)を問うことになります。

今回のコラムでは、どのように準備・対応していくか、していったかを解説していきます。

金融ADR以前の段階です。

他の保険設計書プラン作成等

マネーセミナーの内容についての質問書類作成

「苦情・契約取り消し先となる保険会社への質問書類作成」

保険会社(代理店・募集人)に質問する項目を作成していきましょう。

お客様はまずはお一人(家族同席もあると思います)で保険会社へ「苦情」ならびに「契約の取り消し」の意思表示を行うことになります。

この質問書作成は、初回面談時に相手方(保険会社や代理店、募集人)と話をしていくために、なぜ取り消しを主張するのかを伝えるために必要な準備です。

当然、お客様は知識面で圧倒的に不利になりますので、そうならない手段として力強い味方にもなるはずです。

そして質問書の目的は、保険会社(まずは代理店営業担当者になるでしょう)と保険募集人の「変額保険販売に対する知識と能力」がそもそもあるのかどうかを確認していくこととお客様側には専門家がバックにいて、しっかりと対策をとってきていると思わせるためのものとして有効になってきます。

保険業法・金融商品取引法・金融商品販売法・消費者契約法についての質問。

国民生活センター(消費者センター)、金融ADRでの説明時にも有効です。

「他の保険設計書プラン作成等」

また、提案された商品が本当に「顧客ニーズ」「適合性の原則」に合致していたかどうか、「販売者側が得る手数料のために明らかに不利益な商品」をすすめられていなかったかどうかという点も重要になってきます。

それをお客様自身がしっかりと認識し、相手に対して確認していくことが必要です。

従いまして、今回のような

・ドル・コスト平均法がどうだこうだ

・複利運用がどうだこうだ

・積立投資をすれば、こ~んなにもお金がふえます

などと説明した挙句、個別相談では”変額ばかり”の商品提案が行われたケース

などは、他の同様保険商品プラン等を作成しておくことや投資信託やDC等の提案があったかどうか(あった場合、どのようにそれらを否定して変額にしたかという理由)も重要です。

そして

つまり、はじめから「無料」で誘って、高額手数料商品を売りつける商売だったということ。

※生命保険商品を否定するために、最終的に提案する変額を生命保険商品と思わせないためによく使うトーク。

「死亡保障はいらない」とお客様(個別相談をした相談者)も担当者に言った。

等々を認識しながらお客様自身が「力」をつけていきます。

このような「力」は、プロから得る知識と情報で身につけていってください。

お客様に一定の知識がつくと、的確な質問が可能となります。

つまり、保険募集人は「なぜ他の有利な商品やDCを提案しなかったのか」などというお客様の問いかけに対して”正当な理由”が必要となります。

正当な理由など見つからないので、支離滅裂なことしか言わないでしょう。

結果、明らかに手数料目的だとわかった場合などには、保険会社側は対応せざるをえなくなるでしょう。

そして、マネーセミナーの目的自体が問われるところでもあるでしょう。

次のような募集人の言葉は簡単に論破できますし、項目によっては即OUTです。

*死亡保障があるからお得だ

*生命保険料控除があるからお得だ

*一時所得扱いになるからお得だ

*(変額有期保険は)将来、終身保険にも変更できるからお得だ

*払済保険に変更し特別勘定で運用できる

*過去の運用実績がこうだから

この時点からオススメするのは、面談時の録音や記録です。

以下のような項目を販売者側に対して質問する内容としてまとめておかれればよいでしょう。

*保険業法300条について

*金融商品取引法について

*消費者契約法について

*変額保険という商品に関する認識についての問いかけ

*保険募集人が行った違反可能性項目についての問いかけ

*保険会社として保険募集人が行った行為を適切と判断するのかどうかの確認

*他商品の設計

*マネーセミナーの内容についての問いかけ

等々

※法律に関するご相談はお近くの弁護士事務所へ。

国民生活センター・消費者センターへの依頼

私は大阪、お客様は東京ですので、こまめにお会いすることはできません。

しかし、そこは消費者にとって強い味方があります。

”独立行政法人国民生活センター”HPはこちら

お客様とお会いした場所の近くに「国民生活センター:消費者総合センター」があり、ふたりで「あそこに相談しに行った方がいいですね」と話をしました。

実際、お客様は行動を起こされました。

消費者センターに相談に行かれました。

これが大事です。(泣き寝入りの方も多いです。結果、被害者は増加する一方)

【関連記事】

泣き寝入りか?変額ドルコスト投資を信じている契約者

お客様のお話によりますと、消費者センターの担当の方は細かく丁寧に話を聞いてくれて、事の重大さに気づいたとのことでした。

担当の方はFP資格を保有していたそうです。

「これはヒドイ!!!他にもたくさん”被害者”がいそうですね。」

と、消費者センターの担当の方がおっしゃったそうです。

それはそうなります。

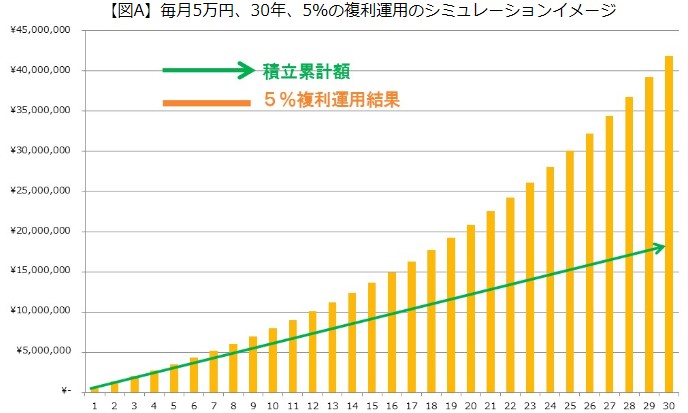

セミナーでは【図A】のような積立投資の説明が行われ、

毎年5%で複利運用された場合のシミュレーション

※積立”投資”でこの説明は、完全に誤認させる説明

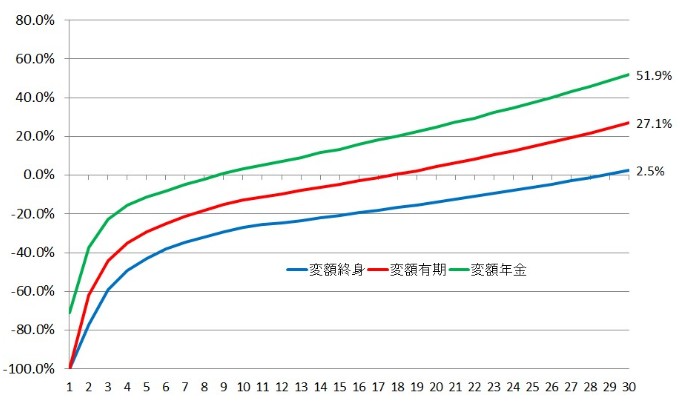

実際には【図B】のようなグラフの「特に赤ラインと青ライン」の商品を販売しているんです。

【図B】3つの変額保険(契約者:35歳女性)で30年積立投資をした場合、毎年3.5%運用実績のシミュレーションイメージ

※毎年3.5%の複利運用実績は、30年後に約78%になっていないといけません。

解約返戻金が保険料累計を上回る保証もありません。

という商品なのに、契約したとたんに解約返戻金ゼロかそれに近い商品を積立投資商品として平気で提案するなんて・・・

このようなグラフになる商品を”積立投資”としてすすめたことに問題はないのか・・・保険会社の見解は?

投資信託を取り扱える業者(IFA)が、変額をすすめた場合の責任は?

100歩譲って、「緑」の商品を取り扱える保険募集人が「赤」「青」をすすめた場合の責任は?

この内容

「セミナーで説明される”〇年間、〇%、複利”シミュレーションと実際の提案商品の整合性がまったくなし」

は、大人が普通に聞けば誰もがおかしいとわかるものです。

ただ、セミナー(催眠状態)からの囲い込み(洗脳)状態では、担当者(=セミナー講師等)を信用しきってしまうため、ついつい印鑑を押すことになるのでしょう。

おそらく、消費者センターの担当の方もそう思われたのではないでしょうか。

だからこそ、早速次のような行動をとるということになったそうです。

そして、事情聴取(ヒアリング)(?)的なところからはじまっていきました。

担当の方曰く、一ヶ月ほどはかかるとのことでした。

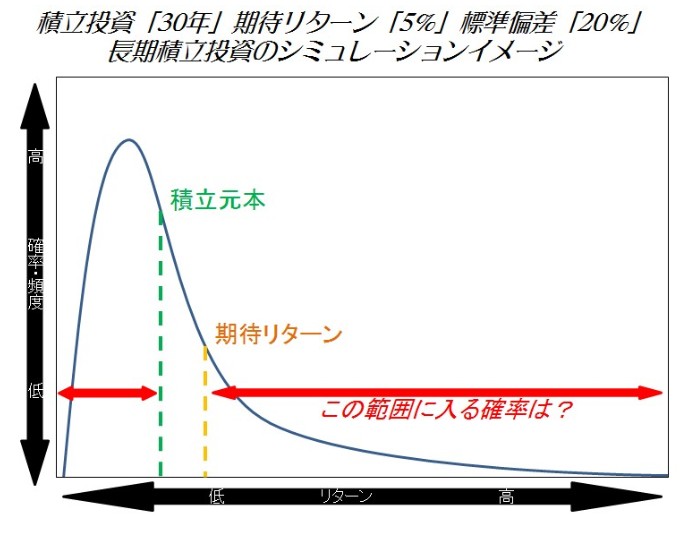

長期積立投資で起こりうる結果の可能性

以前『長期積立投資で起こりうる結果のシミュレーション』でお伝えいたしましたが、積立投資の説明をするのなら以下のようなグラフを使わないと意図的に騙していると言われても仕方ないと思います。

また、このようなグラフの意味もわかっていないレベルなら、そもそも積立投資を語るレベルにはないと言っていいでしょう。

”投資”というのは、リスク(ブレ)ゼロの固定金利で行っているのではありません。

マネーセミナーで行われている積立投資説明は、ほぼすべて「固定金利化」になっています。(誤認勧誘!)

もちろん、説明の各所では「リスクがあり・・・」などとは言っているでしょう。

しかし、その意味を腹の底から理解していない机上の空論大好き人間たちなんで、矛盾だらけなんです。

自分たちはそれすらわかっていないのかも。

そもそもの適正に問題ありなのではないか?と思います。

そうであれば、それが実証できれば契約の取り消しは容易でしょう。

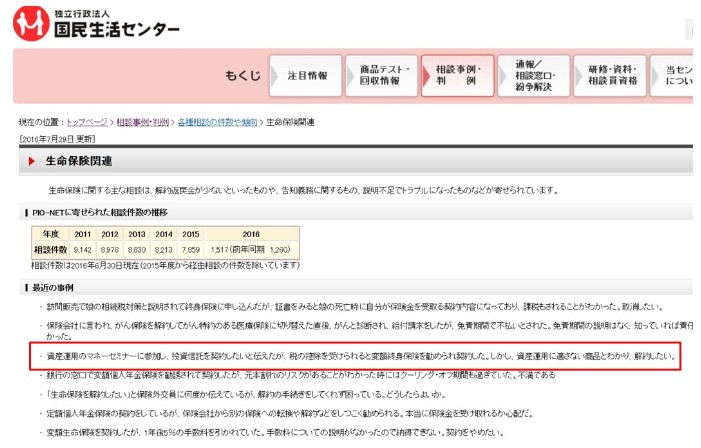

国民生活センターに寄せられだしたマネーセミナーによる変額保険勧誘問題

国民生活センターに「騙された!」という声が寄せらてきています。

これが、マネーセミナー・マネースクールの実態です。

資産運用セミナーに参加した人が投資信託で運用しようと相談したことに対して、変額終身保険を契約させたということです。

((((((ノ゚⊿゚)ノ

声をあげるチャンス!!

ある意味、今はチャンスです。

多くの声が同時に寄せられていくことが、行政を動かす力となります。

当コラムを毎日ご覧いただくだけではなく、実際に行動を起こすことです。

騙されたままで泣き寝入りすると、また同じような目に合う可能性があります。

人生の最大のリスクは

どんな業種であっても、「本当のプロ」って少ないと思います。

プロと関わっていくことが大切です。

『実話!「不適切な勧誘」による契約の取り消し!変額有期保険④』へ続く