悪質なマネーセミナー経由の変額販売、契約の取り消しへ

お客様より

外貨建変額終身保険(一時払)の契約取り消しができました!

というご連絡をいただきました。

半年ほどかかりましたが、金融ADRを使わずに解決できました。

良かったです。

今回、お客様の承諾を得て、簡単に概要ならびに経緯をお伝えいたします。

お客様も「被害者」が増えないことを、「被害者」が救済されることを願っておられます。

前回の『実話!「不適切な勧誘」による契約の取り消し!変額有期保険①』はこちら

顧客無視!!露骨な手数料重視の商品設計

今回のコラムでは、保険募集人が提案した3件の商品を解説いたします。

まず、保険募集人が提案した商品3件のうち2件が変額有期保険と変額年金保険の月払契約(=ドル・コスト平均法の説明に基づいて)でした。

保険契約は「保険料の払込満了期間(年齢)」を設定します。

一番短い保険料払込期間は「一時払」(一回支払って終わりというもの)で、一番長い期間は「終身払」です。

さて、今回の2件の商品の仕組みにつきまして簡単に・・・

死亡保障があり、満期保険金タイプの保険商品(養老保険の変額版)

保険料払込終了より〇年間支払という年金タイプの保険商品(個人年金保険の変額版)

というものです。

今回、その満期設定や保険料払込終了設定が驚愕でした。

いや、「わかりすぎ!」と言えばいいのかもしれません。

この2件の保険料払込終了年齢は、なんと「75歳」と「70歳」に設定されていました。

この異常な設定の意味、皆さんは想像つくでしょうか?

「75歳」「70歳」という設定年齢は、お客様がこれまで生きてきた年数を余裕で繰り返した年齢をはるかに超えている設定です。

その保険募集人は、セミナーで実際に「75歳や70歳時点で老後資金を!」とか言っているのでしょうか?

いいえ、きっと「60歳」や「65歳」で話をしているはずです。

(セミナー資料を見れば一目瞭然)

このような商品設計自体、目の前のお客様を騙そうという意図がアリアリです。

しかもこの商品設計~提案、

お客様にヒアリングをせずに設計し、提案してきたそうです。

「あなたにはこれ」

ってなもので。

ふたつの月払契約での保険料(掛け金)は高額でした。

いつもながらに思いますが、マネーセミナーですすめる変額保険の保険料は異常に高いです。

募集人は継続性を考えてはいないと思います。

(初年度手数料を多くもらえればいいってなもんでしょう)

お客様の年齢、年収、金融資産、投資経験ゼロという背景からいって

※適合性の原則とは

顧客の知識、経験、財産の状況、金融商品取引契約を締結する目的に照らして、不適当な勧誘を行ってはならないという規制のことです。

こうした勧誘は投資家保護の意識に欠けるし、現実に投資家に損害を及ぼす可能性もあるからです。

について、どう考えていたんでしょう?

適合性の原則についてはこちら

私は当ブログで何度も何度も指摘しています。

【関連記事】

なんだこれ!70歳や75歳満期の変額有期保険だらけ

とにかく!

変額有期保険の満期設定の年齢が「70歳」や「75歳」、「80歳」という驚愕な設計が多すぎます。

{ひどい保険設計 全国大会}にでも出場しようとしているのでしょうか?

(・□・;)

いや冗談でなく、このような満期設計を許している(黙認している)保険会社の姿勢は異常だ(モラルのかけらもない)と思います。

代理店営業担当者や本社契約課は、申込書が入った時点で「確認」をしないのでしょうか?

異様に多いはずです。

20代~40代女性の変額有期保険契約の70~80歳設定のものが。(私もたくさん見てきました)

この「満期年齢」でお客様は本当に大丈夫なのかどうかを!!

どういう意図でこの「満期年齢」に設定したのかを!!

お客様は商品の仕組みを理解しているのかどうかを!!

私は真剣に問題提起しています。

そこにはモラルもコンプラもあったものではありません。

(苦情、契約の取り消し、金融ADR、裁判等で問えるポイントでもあります)

そもそもなぜ

変額有期保険の満期設定の年齢が「70歳」「75歳」「80歳」が多いのか?

それは

満期年齢が遠くなればなるほど手数料率が良くなるからです。

ただそれだけの理由でしょう。

それと引き換えとなるのが

契約者にとっての解約返戻金(積立金と書いた方がわかりやすいでしょうか)運用です。

これは恐ろしく悪くなります。

契約者にとって不利益設計もいいとこです。

もし

「長期で複利でたっぷりと資産がふえるから」

とか言ってきたら思いっきり論破してあげましょう。

立ち直れないほどに。^^

この時点で、カモられていること決定です。

保険募集人が何かを反論してきた場合、録音・保存をしておきましょう。

十分過ぎるほどの証拠とすることができます。

自分が得る手数料のために変額有期保険を販売する悪人たち

ここで「変額有期保険」と「定期保険」の説明をしておきたいと思います。

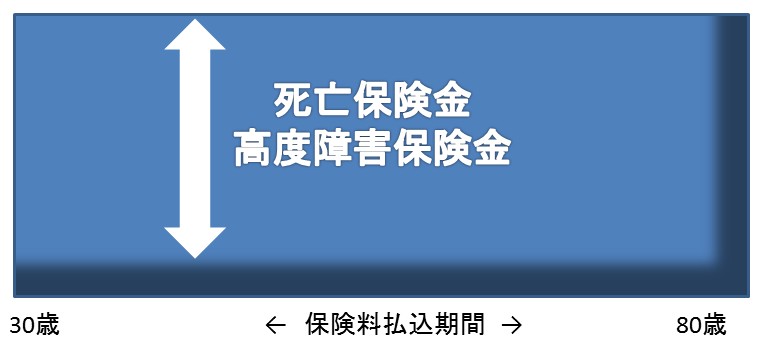

この図は、「定期保険」(30歳の人が80歳までの保障)をイメージしたものです。

定期保険とは、「一”定期”間」の保険というもので、所謂掛け捨て保険(原則)となります。

変額有期保険の死亡保険部分の考え方も、この「定期保険」と同じで一定期間となります。

では、この2つの違いは何でしょう?

違いは、保険料です。

同じ死亡保障に対する保険料がとんでもなく違ってきます。

(変動保険金があるないとか言う反論はやめておいたほうがいいですよ、論破されますから)

保険料算定根拠のひとつとなる「死亡率」は、変額有期保険であろうと定期保険であろうと同じはずです。

ということは、

「ある死亡保障額:1,000万円」(保障額は架空)に対して

「保険料:3,000円」(保険料は架空でおよそ)の定期保険と

「保険料:12,000円」(保険料は架空でおよそ)の変額有期保険があった場合、

どちらがいいと思われますか?

死亡保障として見た場合、定期保険が圧倒的に合理的だと思います。

変額と同じ保険料であれば、4倍の保障額を定期で設計することも可能です。

ということは、この時点で契約者は1,000万円分の死亡保険をかなり割高な保険料で契約しているということになります。

つまり、保険会社にとって「死亡保障」として見た場合、かなり”美味しい客”ということになります。

ここで、変額有期保険に契約をされている皆様に問いかけます。

「死亡保障は必要ですか?」

今回のお客様は独身でもあり、死亡保障はいらないと明確に言ったとのことですが、当の保険募集人はセミナーや個別相談時にも「独身女性に死亡保険はいらない」と言っていたにもかかわらず、この商品をすすめてきたそうです。

こわいですね。

一方、解約返戻金(積立金)はどうでしょうか。

変額保険の解約返戻金の責任主体は「お客様(=契約者)」です。

定期保険の解約返戻金の責任主体は「保険会社」(原則掛け捨て保険)です。

つまり、保険会社にとって「解約返戻金」として見た場合でも、”ストレスなし”ということになります。

しかも、この商品は契約から10年の期間に「解約控除」がかかることになっています。

募集人はこれについても説明なし。

それでは、保険募集人側から見てみましょう。

募集人は変額有期保険と変額年金保険をすすめています。

いったいどういう意味で「変額有期保険」を提案したというのでしょうか。

仮に、死亡保障の必要性を正当化させるとしても募集人は死亡保障金額算出のヒアリングを行っていません。

重要なポイントは、

変額有期保険と変額年金保険の手数料率の差は雲泥の差だということです。

このふたつの商品を契約させた募集人は、「死亡保障の有無」を正当化させない限り、変額有期保険をすすめた理由は自己の手数料のためと指摘されても反論はできないでしょう。

これは全国のマネーセミナーで積立投資として変額保険を販売している保険募集人全員に共通して言えることです。

変額年金保険を取り扱える募集人が、変額終身・有期保険を販売していた場合、手数料目的だということは明らかです。

なぜなら以前にも指摘していますが、「変額年金保険+定期保険」のほうがお客様にとっては死亡保障としてもその後のライフプランにおいても圧倒的に良くなるからです。

ただ、募集人には手数料面でメリットがなくなります。

※下図は、3つの変額保険で特別勘定毎年3.5%運用実績での解約返戻金の損益率イメージです。

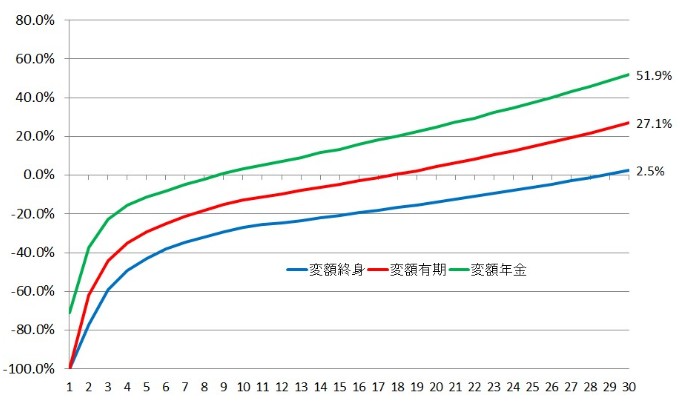

※35歳女性、30年間の保険料払込期間

※セミナーをする保険募集人は、このぐらいの図で説明はできるようになりましょう。

これでわかるでしょう。

契約したとたんに損益率が100%マイナスになるような商品って・・・

それは”掛け捨て”です。

マネーセミナー参加者に、積立投資として変額有期保険や変額終身保険の契約をさせる保険募集人は典型的な

ではなく

あなたから儲ける

ということです。

何度も言ってきていますが、保険募集人が保険販売で手数料収入を得ることを全く否定しません。

それどころか、それは正当なものだと断言します。

しかし、否定するのは

明らかにお客様にとって不利益な商品を販売し、不当に高額な手数料を得る行為です。

これは

絶対にしてはいけません。

それは、詐欺となんらかわりない行為です。

保険をはじめとした金融商品は、カタチがありません。

金融商品は、その商品設計に担当者の心がうつります。

見る人が見ればわかります。

強烈な商品提案「一時払 外貨建変額終身保険」

今回、保険募集人が提案した商品3件のうち2件が変額有期保険と変額年金保険でした。

残る1件は何か?

一時払の外貨建変額終身保険という商品でした。

保険募集人がこの商品を提案した経緯はこのような感じだったそうです。

お客様 「あります」

募集人 「いくら?」

お客様 「〇万円」

募集人 「じゃあ、これにしときなさいよ」

募集人の口調は終始「上から目線」だったとのことです。

ここでも適合性の原則が問われるところです。

と同時に、金融商品取引法も問われるところです。

保険募集人は「レバレッジにより20年後には投資元本の4.7倍になる」という説明を行った。

また、「レバレッジとは何か」という説明も一切なし。

設計書にある「市場価格調整」「TTM、TTS、TTB」「解約返戻金の見方」(解約返戻金表示が複雑)など一切説明なし。

今回の商品、契約時に「8.5%」毎年「0.9%」の手数料がかかることも説明なし。

いかがですか?

危ない業者だと想像つくでしょう。

このようなコンプラレベルがマネーセミナーで講師をしているんです。(こわっ)

そもそも、この一時払商品を今回のお客様に対して推奨・販売したことで、業者に”適合性の原則”を問うてもいいのではないでしょうか。

なぜなら、この商品は投資初心者が契約するようなものでは到底ないからです。

というより、投資ベテランであれば、さらに契約するに値しないと判断するような仕組みになっているからです。

この商品の「契約初期費用」はとんでもなく高手数料率となっています。

保険募集人がすすめたこの一時払保険商品、契約したとたんに「数十万円」も溶けてしまう仕組みになっています。

つまり、定額保険でない「お客様の自己責任商品」でありながら、その運用資金にまわる前に「手数料」としてかなりの金額を抜く仕組みになっていたということです。

過去、投資を一度もしたことがない初心者に対して、なんぼなんでもこの商品はないでしょう!

今回のお客様が、一生懸命働き、消費を我慢して資産形成してきた貯蓄を販売者が得る手数料で「一瞬」にして溶かしてしまうような行為が許されていいわけがありません。

この商品に対して、販売者自身や保険会社従業員、運用会社従業員も虎の子を入れることができるのでしょうか?

自分自身や家族の資産も含めて入れることが可能か問うてみるべき商品です。

特に、販売者は投資初心者の預貯金をほぼ全額入れさせているのですから、入れていないのなら極悪人決定でしょう。

初心者向けマネーセミナー経由で勧誘される商品は適合性の原則に違反している可能性が極めて高いです。

いかがでしょうか。

初心者向けマネーセミナーに参加したあとに、個別相談で勧誘されることになる代表的な商品がおわかりになったでしょうか。

コンプライアンスとモラルの問題が満載です。