全国の保険代理店が行っているマネーセミナーを斬る!!②

全国の保険代理店が行っているマネーセミナーを斬る!!①はこちら

⑤日本の国力の不安を煽る

【講師・セミナー内容】

日本の金利は低いです。

金利が低い理由は、国に勢いがないからです。

金利が高くなる要因として、GDP(一年間に生み出された総額)の成長があげられます。

1位:アメリカ、2位:中国、3位:日本。

一般的には、働く人たち(いわゆる生産人口)が多く、産業の原材料が豊富にある国がGDPが向上すると言われています。

人口が増えれば、「消費が増える」「生産が増える」、結果「GDPが増える」。

そういう視点で運用を考えていくと、日本だけでは厳しいのではないでしょうか。

世界中の成長を享受できる環境に視野を広げていきましょう。

目的は、日本だけにお金をおいていてはいけないという印象を与えることです。

【講師・セミナー内容】

わたしたちの老後資金を準備するために、日本国内の株式や債券だけで大丈夫だと思われますか?

⑥分散投資とは

【講師・セミナー内容】

皆さん!

「すべての卵をひとつのカゴに盛るな」

という格言があります。

たったひとつのカゴに卵を盛った場合、そのカゴを落としてしまったら全ての卵が割れてしまいます。

でも、少し小さなカゴに小分けに盛ったら、たとえひとつのカゴを落としてそのカゴの卵を割ったとしても、残りのカゴの卵は大丈夫ですよね。

しかも投資の世界では、残ったカゴの卵が増える可能性だってあります。

つまり、日本だけ、アメリカだけ、というのではなく、世界中に分散するなど、いろいろな国(カゴ)に分けていくと良いと思いませんか?

「卵はひとつのカゴに盛るな」も、そのうちの一つです。

これは、ある特定の商品にだけではなく、リスク・リターンの異なる複数の商品に投資を行い、リスクを分散させた方がよいという考え方です。

その結果、世界中でお金を働かせましょう、となります。

つまり、日本の銀行預金とか貯蓄性保険とかではダメだということをイメージさせていくやり方です。

⑦ドル・コスト平均法について

ドル・コスト平均法の説明は、「定期的に一定金額ずつ積み立てすることが重要」だというを意識させるために、きちんと伝えるように(あるところから)指示がだされています。なぜなら、ドル・コスト平均法話が前提で”月払保険料の契約”がすすめやすくなるからです。

【講師・セミナー内容】

投資先を分けるという話をしましたが、もうひとつ有効な手段があります。

それは、「時間を分散させる」という方法です。

株式というのは日々価格(株価)が上下します。

高い時もあれば安い時もあります。

いろいろなタイミングで買っていく場合、どのように買っていきますか?

株式への投資をする場合、

「同じ株数を買う方法」と「同じ金額で買う方法」

が考えられます。

【講師・セミナー内容】

毎月決まった金額で株価の高い安いにかかわらず買い続けることで、平均取得単価を抑える効果が期待できる方法です。

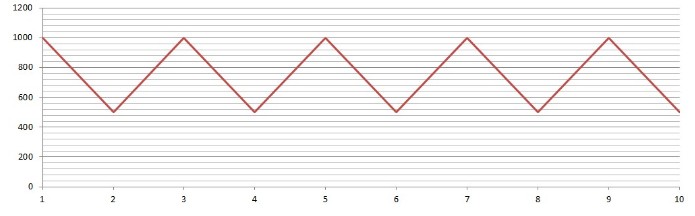

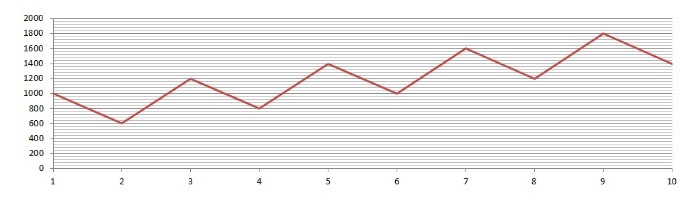

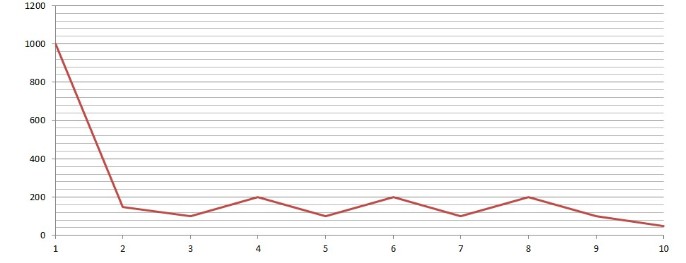

次の3つのパターン、どう思いますか?

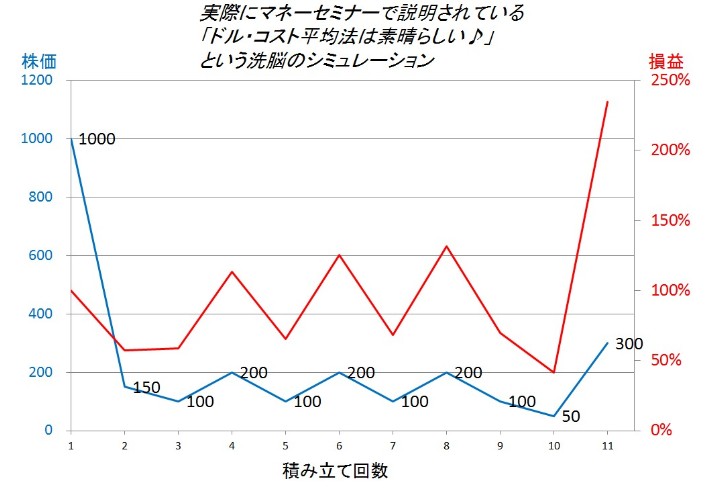

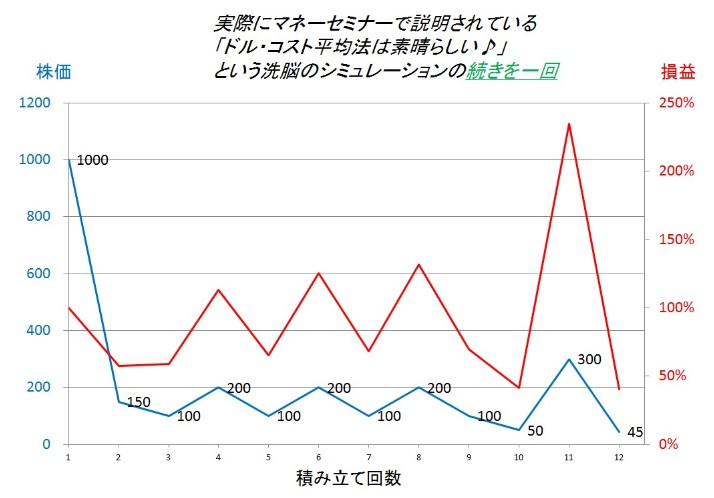

※下図は10回の積立回数にしていますが、マネーセミナーのコンテンツは「11回」になっており、すべて「11回目」に上昇して終わりとしています。

【A】

【B】

【C】

特に、【C】のようなシミュレーションを平気で行うような業者は論外です。

これって、株価1000円のものが150円や50円になっているというものです。

”倒産”している水準です。

投信の基準価額だと仮定しても”償還”される水準です。

はっきり言って、詐欺に近いシミュレーションだと言っても言い過ぎではないでしょう。

ありえない想定だからです。

このデタラメさについては、ブログにも書きました。是非お読みください。

『マネーセミナー、このドル・コストのシミュレーション洗脳はひどい!!』

簡単にお伝えします。

【C】のシミュレーションでは、積立回数「11回」のドル・コスト平均法シミュレーションになっていました。

もちろん「11回目」が上昇で終わるご都合シミュレーションです。

下の「上の図」です。

11回目に「上昇」で終わるご都合シミュレーションだけではなく、12回目に「下落」で終わるシミュレーションを作成してみました。

下の図です。

いかがですか?

このような「普通」の説明をしてくれるFPは日本にはほとんどいないと思います。

残念なことです。

【講師・セミナー内容】

~ドル・コスト平均法を絶賛する説明~

皆さん!

積立投資の持つ特長を理解しましょう。

特長①「値下がり時にはプラス効果」

特長②「スピード回復期待」

特長③「スタートタイミングフリー」

特長④「口数増加」

皆さん!

一括投資と積立投資は全く別物です。

皆さん!

積立投資は、多くの人が抱いている「値下がりが嫌だ」に対して、効果的な成果が期待できる投資手法です。

この時点で「積立投資をさせる」ことしか頭にないということがわかります。

特長①「値下がり時にはプラス効果」→まず「値下がり時には買えば含み損」となるのに、それを説明しないのは”重要事項説明””不利益事項説明”を行いたくないという発想です。

特長②「スピード回復期待」→必ずそうなるかのような印象を与えていますが、それならば常に移動平均よりも安くなったときにすすめればよいことになります。というよりも、そうならなかった場合の説明がないのは問題です。

特長③「スタートタイミングフリー」→積立投資であれ一括投資であれ、投資というのは、はじめ時が大切だということが全くわかっていない。かつ、やめ時も。この手の説明は次元が低すぎて論評に値しないです。

特長④「口数増加」→そもそもドル・コスト平均法は口数増加を目的としているのではなく、平均取得単価をつくっていく方法です。口数に目を向けさせるのは、下落しても「やり続ければ口数が増える」という業界でつくられた言い訳トークをつくっていっているだけです。

一括投資と積立投資が全く別物と言っている時点で、積立投資の”本質”を知らない(わかっていない)素人だということがわかる。なぜなら、積立投資もいすれ一括投資と同じ水準になるからです。時間差だけです。

最もダメなのは、積立投資が誰でも簡単に成功するかのような、かなり成功しやすいという印象を与えすぎています。

業者が本気でそう思っているのであれば、借金しての積立投資をすすめればいいのではないでしょうか。

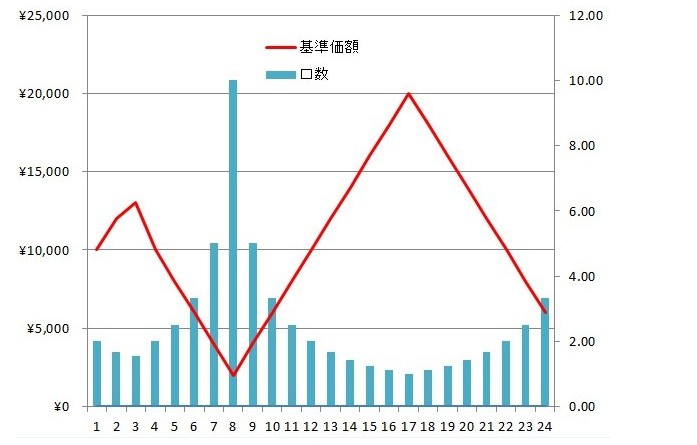

ドル・コスト平均法を絶賛する某保険会社の変額保険のパンフレットで作成していたものを期間を長くして作成したものです。

≪ 保険会社がお客様向けパンフレットでシミュレーション ≫

10回のシミュレーション。

10回までの積立投資で途中マイナスになっても10回目にはプラスになりました。(チャンチャン♪)

※上図シミュレーションは、10回の積立回数で損益率はプラスになっています。

マネーセミナーでのシミュレーション【C】と同じ感じですね。

これでマネーセミナーのコンテンツを提供している業者がどこかもわかりますね。(^m^)

と同時に、本当にこうなると信じている保険募集人たちが大勢いるということですね。(・〇・)

≪ それを弊社が期間延長してシミュレーション ≫

11回目から24回目までを付け足しました。

24回目時点の評価額は、2割以上の元本割れになっています。

※上図シミュレーションは、24回の積立回数で損益率はマイナス20%になっています。

皆さんは「10回」のシミュレーションと「24回」のシミュレーション、どちらで説明してくれる人を信用しますか?

お客様をカモにしない本物のセミナーなら、一括投資も積立投資も単に投資方法であり、それぞれに「メリット」「デメリット」があるということを伝えないといけません。

明らかにミスリードです。

最終的に、ただただ変額保険を売りつけたいがために行っている低レベルな説明です。