久しぶりの記事投稿です。

この間、金融業界にはひどい法令違反があふれていました。

・金融庁・東証関係者によるインサイダー取引

・生損保会社および代理店によるコンプラ違反

・銀行・証券会社の不正

他

業界関係者の半数以上は、この業界不適格者ではないかと思います。

そんな中、変額保険販売において久しぶりに強烈な不適切事例を目の当たりにしましたのでご紹介します。

それは

変額有期保険(月払)25年で元本の約8倍になる

というものです。

唖然というか、詐欺なのか、無資格者か?という衝撃な話をお客様よりお聞きしました。

この担当者は某保険会社の社員(一社専属の営業マン)で、自社の変額保険をコンプラ違反で平気で募集していました。

現在、保険業界で変額を募集している保険募集人の半数以上は適正を欠いているのではないでしょうか。

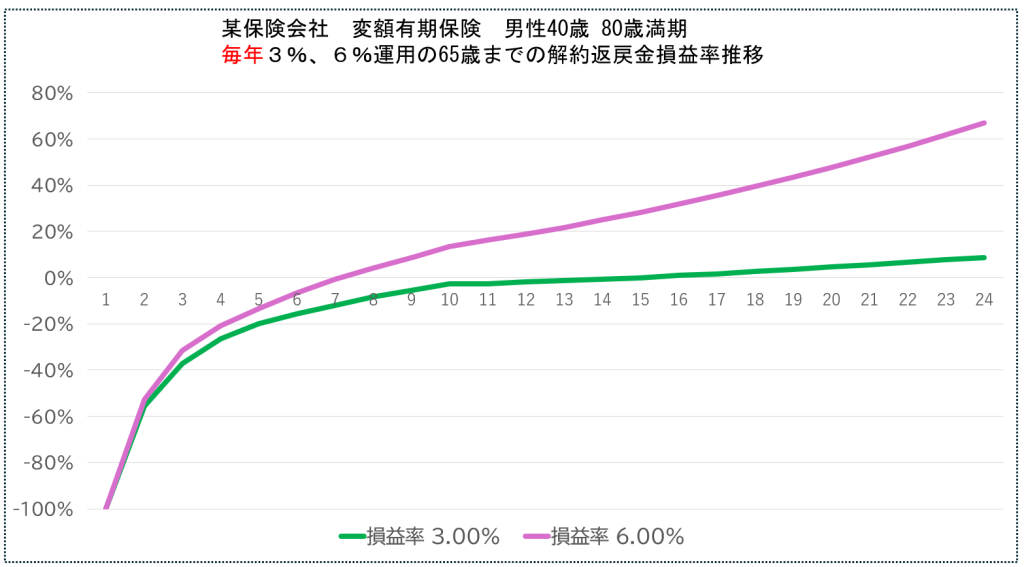

例によって、保険満了期間は最長の80歳でした。

お客様の意向はもちろん、担当者自身も65歳時点の老後資金のためのものだと理解した上での「80歳満期設定」でした。

65歳までの期間は25年。80歳であれば40年の保険期間となりますので、当ブログの読者であれば、もう認識していると思いますが、担当者に入る手数料は65歳満期のそれと比較して何倍も多くなり、逆にお客様の資金は毎年6%で運用できたとしても8年目までは元本割れという始末。

下図をご覧ください。

その担当者は、このような設計になる商品にもかかわらず、65歳時点で元本の8倍になると試算し説明をしていました。

保険設計書にも試算(-6%~+6%)されていない水準、というよりここまでの異常試算は過去最高すぎて後にも先にもない「毎年二桁%での複利運用結果」を示していました。

ちなみに、上図の「毎年6%運用の65歳時点の解約返戻金」は「毎年4%運用複利計算」とイコールでした。

つまり、巣の計算と比較すると、マイナス2%の差になっている商品設計だということをきちんと表示および説明もしていないのです。

異常です。

なぜこんなおかしい保険募集人が存在しているのか・・・

世の中を知らない

金融を知らない

保険を知らない

仕事を知らない

そのような保険募集人が増加しています。

変額大好きな保険募集人の皆さんは、保険会社の運用部門にその持論を教えてあげましょう。