これまでの経緯を書面に書き出し確認しましょう

ご相談者は、その保険募集人に出会うきっかけとなったマネーセミナーから現在に至るまでの経緯を細かく書き出されました。

それにより、以下のことが詳細に分かりました。

これは、第三者に対して事の経緯が分かる説明をするために作成するのはもちろんですが、ご相談者自身がこれまでのことをしっかりと思い出すことが何より大切ですので、是非行ってください。

関連する法令を収集し知識武装を行いましょう

詳細な経緯が分かれば当該保険募集人が法令違反をしていた行為を第三者が確認できます。

実際にあった出来事はリアルで、お客様側が発する説明の言葉や記憶を辿った説明は実によく分かります。

そこからすべきことがあります。それは事案に関連する法令(武器)を探し、確認し、知識武装していくことです。

ご承知の通り、現代社会は様々な情報についてネットを通じて収集することが可能です。

その情報に「法令」もあります。今回は

消費者契約法

金融商品取引法

金融サービス提供法

これらの法令内容について収集し、その内容を確認するようにしてください。

図書館に行っても関連業法の本があります。

しっかりと知識武装を行ってください。

ご相談者もその辺の保険募集人よりは比較にならないほど、関連法令を勉強されました。

結果、ご自身が完全にカモにされていたことを再確認されました。

経緯をまとめた書面内容について法令違反がなかったかを確認していきましょう

上記法令違反により誤認させられて(騙されて)いなかったかをじっくりと確認してください。

まずは、勧誘の際「断定的判断の提供」を受けていなかったかを思い出してください。

これを普通に行っているセールスマンは大概他のことも法令違反している可能性があります。

そして、セールス現場では断定的判断の提供は日常茶飯事だと実感しています。

それはそうです。

日本の投資に関するセールス現場では

という”投資”を固定金利で複利計算をして「これが投資によるリターンだ!!」と語る自分は金融リテラシーが高いと自負する持ち主たちがこのようなセールストークを意気揚々と語っていますから。

ご相談者も上記の関連法令を徹底収集され、ご自身が勧誘を受けた行為についてとても多くの法令違反を受けていたことを自覚され、同時に信頼していた当該保険募集人に対して失望と嫌悪を感じ、ご自身で経緯をまとめられた文書に、法令違反行為ではなかったかと思われる部分をチェックしていかれました。

あるわ、あるわの法令違反のオンパレードでした。

繰り返しますが、セミナーで講師(先生気取り)をし、たくさんの資格を持っていると自分の凄さをアピールし、全国展開している保険代理店に所属をしていた保険募集人は、とんでもない数の法令違反をしながら変額保険を勧誘していました。(事実のため、契約の取消になっています)

自分が受けたすべての行為を思い出し書き出し、それについて保険募集人が行った不適切な保険募集行為(法令違反)を確認していくことは、このあと保険会社と対峙(面談等)した際、その事実を説明するための事前準備としてとても重要なことです。

かつ、相手が情報の非対称性を使って言いくるめようとしてきた際に「それが通用しない相手」だと思わせるためにも必要です。

徹底した事前準備もせず保険会社と対峙するのは愚かです。

セミナーでの説明と実際販売される商品は明らかに異なる

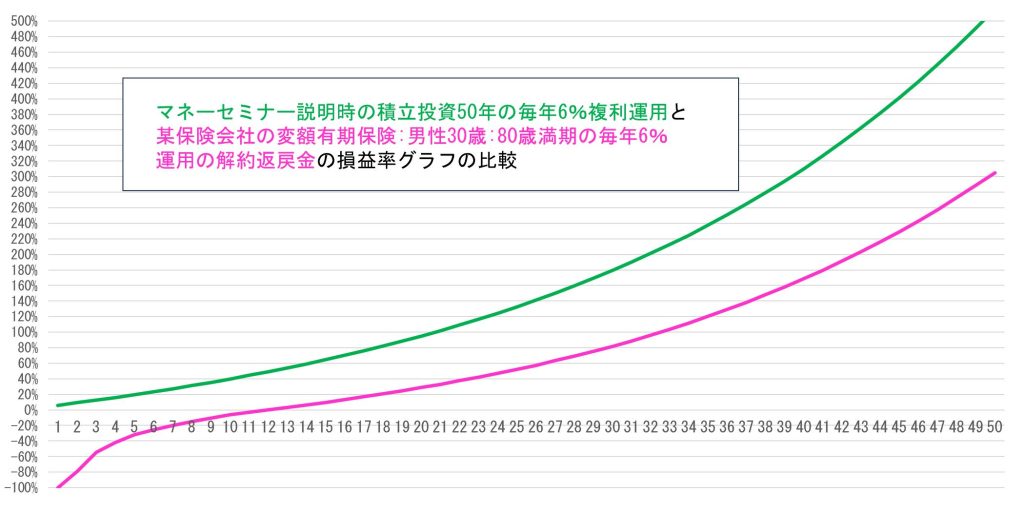

下図をご覧ください。

「グリーンライン:セミナーで説明されているシミュレーション、毎年6%複利運用50年」と「ピンクライン:変額有期でセミナーと同じ率のシミュレーション※」を比較した損益率の図です。

(※変額保険シミュレーションは各社商品で異なります)

50年の複利運用になっていますが、このグラフは「固定金利」でシミュレーションされていますので、全くのデタラメです。

この手のグラフ(グリーンライン)を使って投資をすすめる人たちは無責任であり、プロではありません。

そして、この手のグラフのようになると妄信している人たちが日本には多いのですが、それなら保険会社や国にこのように運用して、私たちにはその半分のリターンでいいので確実にくださいと言ってみてください。

老後の心配や政府の債務問題など一切なくなりますから。

ブログ読者の皆さん、この図で改めて気づいてください。

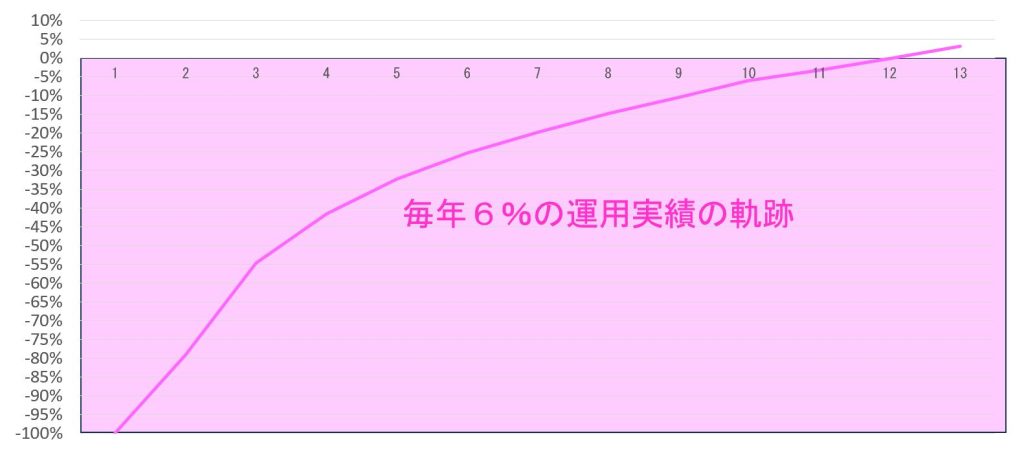

セミナーで説明されているシミュレーションのグリーンラインは、変額商品でははじめから実現できません。かつ、変額は保険期間が長期になればなるほど損益率マイナス100%という大暴落からスタートすることになり、それが元本回復及び元本を上回ることは約束されていませんし、そうなると保険募集人が言ってしまった時点で法令違反になります。

上図シミュレーションでは、仮に毎年6%の運用実績ができたとしても10年以上元本割れが継続します。

耐えられますか?

その事実を正確に説明していない時点で問題なのです。

このようなおかしな事実を放置し、マネーセミナー(保険会社がセミナーコンテンツのベースを作成・提供しているケースが多い)でグリーンラインを説明させ、そうならない商品(ピンクライン)をセールスするよう代理店や自社の保険募集人を高額な手数料を使って煽る保険会社の姿勢には疑問を持たざるを得ません。

本気で”顧客本位”にと思っている保険会社なんてありません。(私見ってことに)

当の保険会社は、変額有期保険が”死亡保険”だという認識が薄すぎです。

なぜなら変額の研修といえば、「ドルコスト平均法がどう」「特別勘定の運用実績がどう」といった解約返戻金の運用についてばかりウダウダアピールしているからです。

本当に「証券会社に転職したらどう?」、そもそも「自社の運用部門に教えてあげたらどう?」っていうレベルの保険会社社員が大勢います。

しかし・・・リスク(標準偏差)の話なんてできないんですよね、彼ら彼女らは。(・へ・)

騙されてしまったと気づいた方と気づかないままの方がたくさんいます。

保障を売るべき保険業界は、中途半端な知識で投資性商品を売り、結果的に信頼を失う行動ばかり行っています。

その問題意識を持っている人は、いまの保険業界にはあまりいません。

新契約および手数料重視主義による保険会社の”教育”の賜物です。

だから、まともな指摘をされると反論もできずに契約取消になるのです!!

彼ら彼女らの特徴のひとつですが、はじめは上から目線でものを言ってくることがありますが、まともなことを指摘されると黙り込みます。

明らかに募集人側に非があることを最初から分かっているからです。

保険会社と対峙するにあたり、しっかりと準備をしていきましょう。

続く・・・