積立投資は楽観投資ではいけない

積立投資は「楽勝」かのような情報が蔓延しています。

長期投資は10年も続ければ負けない

長期になればなるほど複利効果がでてくる

積立投資は、ほったらかしでいい

上がったら口数少なく、下がったら口数多く買える

長期になればなるほど複利効果がでてくる

積立投資は、ほったらかしでいい

上がったら口数少なく、下がったら口数多く買える

などなど

このような説明を信用し、積立投資を「楽観視」していると市場の洗礼を受ける可能性が高いでしょう。

つまり、”投資”をそのような目で見ていると、大切な資産を失う可能性が高くなるでしょう。

なぜなら、投資の世界は「一括投資」であろうと、「積立投資」であろうと、

多くの負け組と少ない勝ち組とで構成される

からです。

気づいてからでは遅いです。

【関連記事】

長期投資は誰でも成功するらしいが本当か?

セゾン・バンガードで勉強してみましょう

今回は、個人投資家の皆さんの中で比較的有名で人気のあるセゾン投信の「セゾン・バンガード・グローバルバランスファンド」を勉強材料として、積立投資で利益が発生するパターンを考えてみたいと思います。

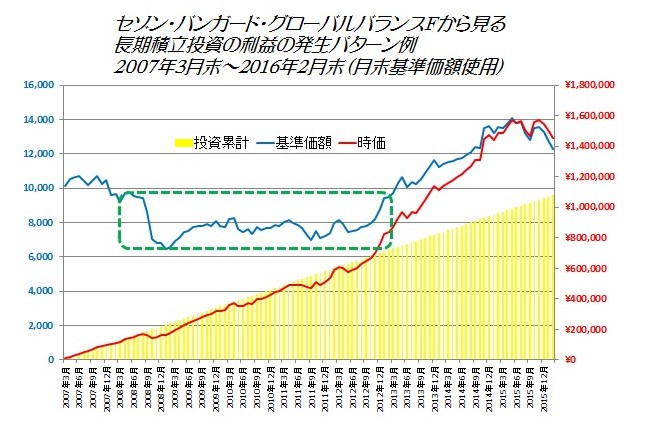

まずは、下図をご覧ください。

この投信がはじまったのは、2007年3月15日です。

月末の基準価額を使って、2016年2月末までのドル・コスト平均法投資(毎月1万円)をグラフ化しました。

現在までの約9年間の投資期間で、利益がでていることがわかります。

それでは、この利益発生原因(例)を考えてみたいと思います。

≪ ポイント ≫

「緑の点線枠の期間を経験したか否かによるところが大きい。」

約9年間のうち、ほぼ早い段階で5年連続、基準価額1万円割れとなっている。(投信のはじまりは1万円からです)これはつまり辛い期間を過ごしているということになる。

基準価額については、最大で「マイナス35%」ほど下落している。

その5年間は積立投資継続で元本割れしたままになっている。(買えば含み損状態)

積立投資の評価額も最大で「マイナス30%」ほど下落している。

「緑の点線枠の期間を経験したか否かによるところが大きい。」

約9年間のうち、ほぼ早い段階で5年連続、基準価額1万円割れとなっている。(投信のはじまりは1万円からです)これはつまり辛い期間を過ごしているということになる。

基準価額については、最大で「マイナス35%」ほど下落している。

その5年間は積立投資継続で元本割れしたままになっている。(買えば含み損状態)

積立投資の評価額も最大で「マイナス30%」ほど下落している。

この経験の後に、世界的金融緩和の恩恵を受けることになります。

つまり、現実的に積立投資で利益が発生するためには、

≪ ポイント ≫

大前提として、積立投資はその投資対象をとにかく安く買わないといけない。

20年や30年の長期投資なら、安く買う期間が長くなければならない。

つまり、”買えば含み損”投資を経験しないといけない。

しかし、それはその後に上昇するという結果がないと無意味なこととなる。

その投資対象の基準価額は、売却時には平均買付単価よりも大きく上昇していないといけない。

大前提として、積立投資はその投資対象をとにかく安く買わないといけない。

20年や30年の長期投資なら、安く買う期間が長くなければならない。

つまり、”買えば含み損”投資を経験しないといけない。

しかし、それはその後に上昇するという結果がないと無意味なこととなる。

その投資対象の基準価額は、売却時には平均買付単価よりも大きく上昇していないといけない。

今利益をあげている人と最近はじめた人とでは、これからの利益発生パターンは異なってくる

以前

『積立投資は”はじめ時が大切”をセゾンから見てみる』

でも書きました。

積立投資において、あなたが買う「投資信託」とあなた以外の人が買う「投資信託」は、同じ投資対象、同じ基準価額であっても、同じ価値ではありません。

結果、

「積立投資は、はじめる時期は関係ない(複利効果があるから云々)」というセルサイドや評論家気取りの人、同じ投資対象に投資をしているほかの人の話はデタラメである。

ということを知っておきましょう。

結果、

「積立投資は、はじめる時期は関係ない(複利効果があるから云々)」というセルサイドや評論家気取りの人、同じ投資対象に投資をしているほかの人の話はデタラメである。

ということを知っておきましょう。

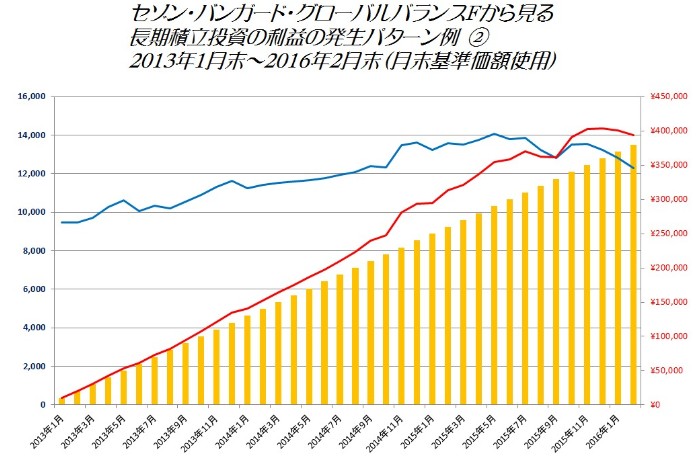

これを利益発生パターンとして考えてみましょう。

2016年2月末現在で、上下の図の損益率が違うということがわかりますか?

これは「はじめ時」の差ですね。

ここから大きな「利」を発生させるのは、

*基準価額がどんどん右肩上がりに上昇していくか

*下落して買えば含み損を長期間経験するか

でしょうか?

どちらにしても投資というのは、

他人と同じ戦略ではいけない