最近、ネットでIFA業者が下のような図を使って「つみたてNISA」(20年シミュレーション)を説明しているのを見ました。

「下がっても全然問題ありません」という典型的な洗脳セールストークもので、私はこの手のシミュレーションで行われている積立投資の説明を投資初心者は信用してはいけない、同時にそれをしている業者や人たちに関わってはいけないと思っています。

さて、それを見ていきましょう。

図を①~③として解説します。

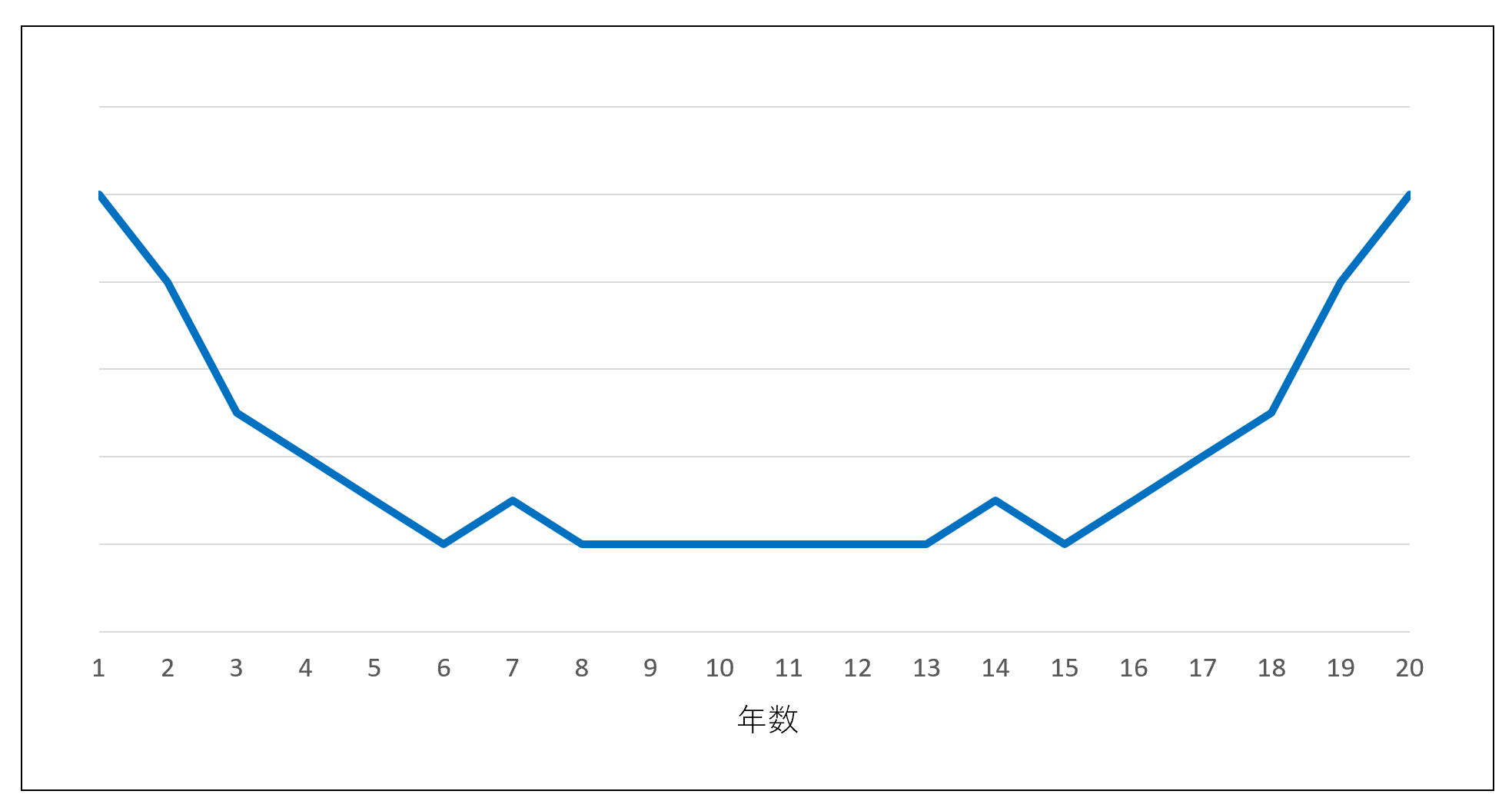

図①「積立投資をはじめたときの基準価額からずっと下落して、20年後にはじめたときの基準価額に戻った場合の基準価額のチャート(所謂お椀型)」

青色線・・・投資対象の基準価額の推移

図①については説明はほとんどいりませんね。

積立投資をはじめてからずっと基準価額が下落していった場合という仮定で、いずれ下落した基準価額もはじめたときに戻る、というものです。

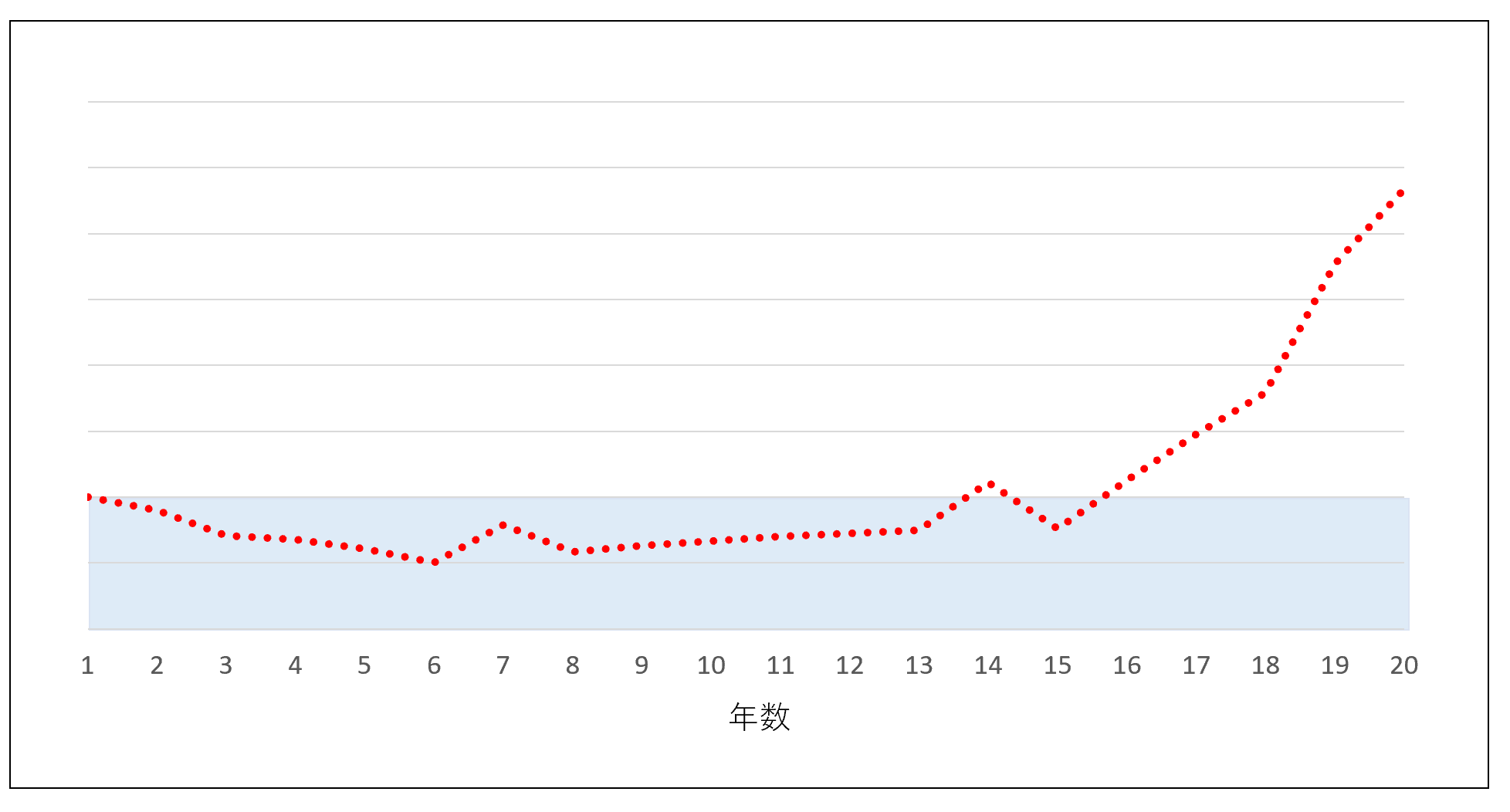

図②「図①のシミュレーションによる積立投資のリターン推移(所謂はじめから損失続きで、あるところからとんでもなく利益上昇型)」

ブルーの部分・・・元本割れ水域

赤点線・・・リターン推移(%)

これですね。

損益ははじめてからずっとマイナスになっていますが、20年後には大きくプラスリターンになっているというものです。

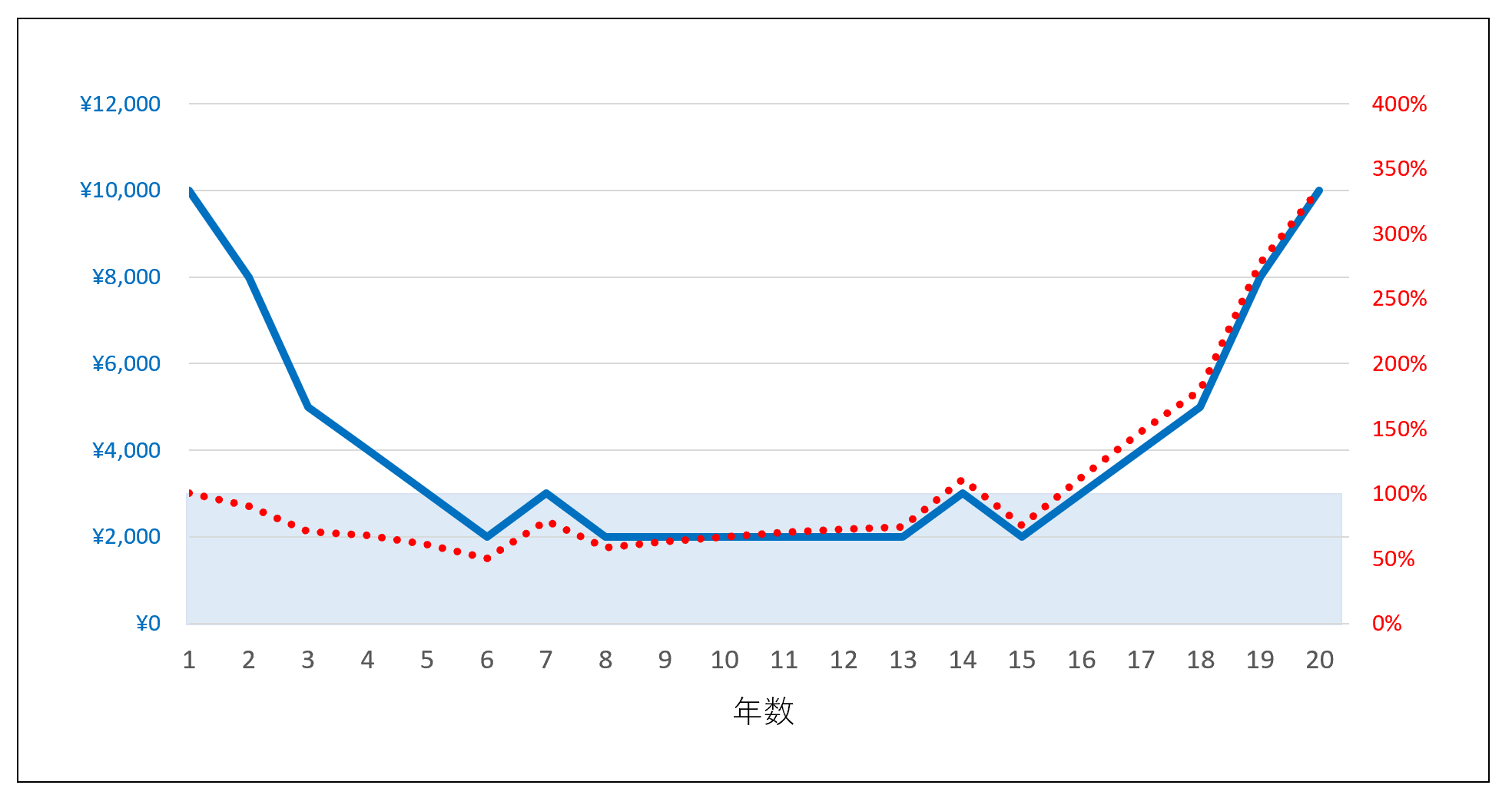

図③「図①と図②を合わせてみた場合」

IFAの記事には具体的な基準価額(1万円のみあり)が記載されていませんでしたので、仮定して入れておきます。

20年後のリターンがかなりのもの(下の図よりも良かったと思います)になっていましたので、もっと下落している水準でのシミュレーションではないかと思います。

青色線・・・基準価額の推移

ブルーの部分・・・元本割れ水域

赤点線・・・リターン推移(%)

積立投資をはじめてずっと基準価額が下落しても続けていれば基準価額もはじめたときの水準に戻る。

はじめたときの基準価額を超えなくてもいい、ただ元に戻るだけでいい。

そのときには、ずっと損益マイナスであっても続けていれば、大きくプラスになるというものです。

図③のシミュレーションでは「20年後に投資元本の3.3倍ほど」になっていますが、これは

ということを意味します。

異常なシミュレーションです。

このようなシミュレーションで説明するならば、同時に

20年間、どのような経済環境になっているのか

を推定し、かつわかりやすく説明しないといけないと思いますが、誰もそれを説明しようとしません。

単純に数字遊びのゲーム感覚です。

「20年後、30年後のことなんて誰にもわかりはしません」

「その頃にはこの業界から足洗っていますから知ったこっちゃありません」

てなものでしょう。

正直、基準価額を平気で50%~10%まで下落させるような水準を使って説明するのは、トンデモ話であり、そのような説明をする業者や人を信用するのはやめたほうがいいでしょう。

間違いなく、赤の他人であるあなた(個人投資家)のことなど考えていないと思います。

たくさんの問題点・疑問点がある

今回のお椀型よりも「L型」のシミュレーションをしているケースがあるが、それなんてのは最低レベルである

つまり、「今」よりもとんでもない「不況(不景気)」「暴落」が長期間起こらないといけないことになっている

そして、そのようなとき(はじめたときの50%以下の水準)に一括投資をすすめることもしない

一方で、個人投資家が損失を出しながら投資をする行為は投資行為以外にも大きな影響を及ぼす可能性があるので、それらを考慮していないのはどんな状況でもただニューマネーを投資させるということを前提としており、販売する側の論理と利得のために必死に洗脳していると解釈できる

人によっては、精神を病むことになるかもしれません。

人によっては、家族が崩壊することになるかもしれません。

人によっては、仕事が手につかなくなることになるかもしれません。

そのようなことが起こる可能性があり、どれだけ辛くなるかを説明しない人には、このような人物像としてイメージできる。

自分で投資をした経験が少ない

たくさんの投資家の気持ちを勉強したことがない

人生経験も業界キャリアも未熟

例えば、医者であれば現在の身体の状況からこのままいけばこうなる可能性があるという想像はできるし、するものであるが、この手の販売者側は想像力も働かないのはもちろんだが、倫理観にも問題があるのではないか。

毎年健康診断を受けるのは何のため?

病気になってから治療をするため?

そもそもいつそうなるのか、必ずそうなるかどうかは決してわからないのに、過去こうだったからこれからもそうなるであろうという、投資の世界では絶対言ってはいけないことを平気で言っている

過去こうだったから将来もこうなるだろう

というのはこの世界では論外なのに、あっちの口とこっちの口では違うことを平気で言える人たちが大勢いる。

(出典)jigokuno.com/

病気になってもいずれ回復するからと言われても嬉しいか?

自分が働いて得た大切なお金が損失を拡大していくというのは心身ともに苦痛になります。

それを病気で喩えてみても同じようなことが言えるでしょうか?

それならこれをすすめます。

あなたがこれをして、これを食べて、「〇〇」という大きな病気になったとします。

しかし、ご安心ください。今はいろいろな治療方法があり、時間の経過とともにいずれは回復します。

だから「〇〇」になっても平気です。

と言われて納得できますか?

そもそもそうならないようにするための方法(その人がすすめることをしない、食べない)があれば知りたくありませんか?

逆にこう尋ねたいのではないでしょうか?

100%治癒しますか?

治癒しない可能性は何%ありますか?

初心者は気をつけましょう

投資初心者は気をつけておきましょう。

権威ある誰かが言ったことを

権威付けされたことを

あたかもそれが事実かのように拡散している”ネット”ワークビジネスをしているネット民や業界関係者がとんでもなくいます。

それが事実なら、金融庁が金融業界に認可をだす固定金利(手数料を抜いた後の金利)の金融商品ができるでしょう。

なぜならば、日本人は固定金利商品への意欲は旺盛だからです。

それができないのは、しようとしないのは・・・

結局、この数年の異次元の金融緩和で行われた

日銀マネーが国債を買う

日銀マネーがETFを買う

年金マネーが株式を買う

郵政マネーが株式を買う

共済マネーが株式を買う

等による為替・株操作が当たり前のことだと思っている人々が増えたことによる影響が大きいでしょう。

これらの副作用が将来個人投資家にも地獄絵図となって襲い掛かってくる可能性があることを販売業者やネットワーカーは語らない。

何度も言うが、

不確実なものはどんなに偉い人が、どんなにカッコよく語ったとしても、すべて机上の空論。

(出典)jigokuno.com/