三井住友信託銀行 調査月報2018年12月号「老後のための資産形成、40代以下に赤信号」

を読みました。

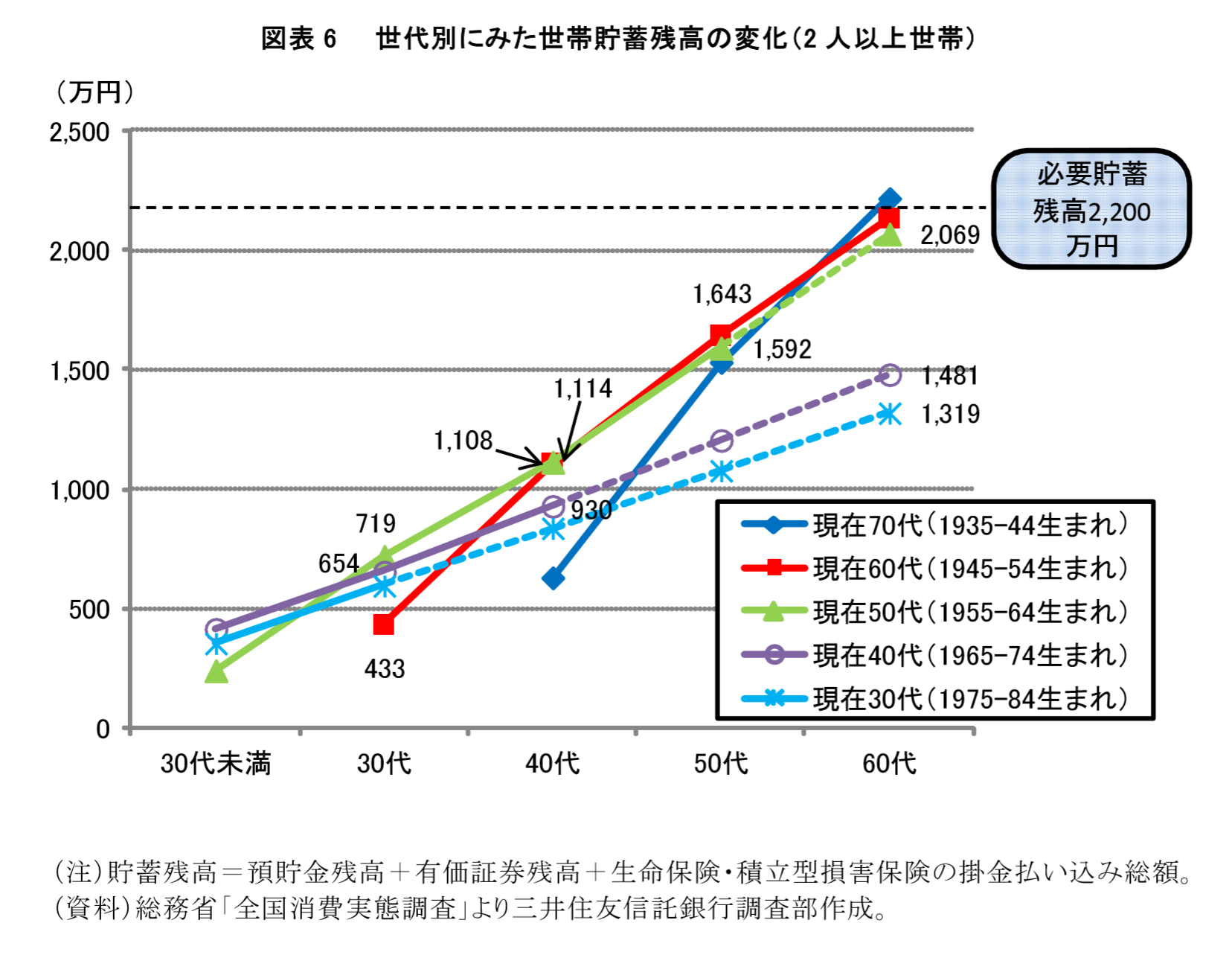

このレポートに参考になるデータ(図表6)がありましたので、下にアップします。

(出典)三井住友信託銀行 調査月報2018年12月号「老後のための資産形成、40代以下に赤信号」

●必要貯蓄2,200万円

高齢者世帯の平気的な家計収支データでの試算で、夫婦ともに健康な世帯での老後の生活資金

現行の年金制度が継続

●グラフを見るポイント

現在の60代、70代の貯蓄残高に、現在の30代~40代が間に合うかどうか

レポートでは、現在の30代と40代は現在の60代と70代と比較して老後資金に大きく後れをとる可能性があると言っていますが、単純に60代で得られる退職金有無が大きく影響するのではないかと思います。

現行の年金制度が継続という前提でのグラフ比較ではありますが、視点として欠けているのは現在の働き方がどうかという点であり、結果「国民年金加入者」か「厚生年金加入者」のどちらかというところです。

老後の生活プランニングで重要になってくるのは、

「国民年金」か「厚生年金」か

です。

そこが老後のライフプランニングの出発点ともいえます。

とはいえ、

私は、「ライフプラン表」「キャッシュフロー表」を定期的に作成・チェックしていくことが大切だと思います。

【関連記事】

退職金の有無、国民年金か厚生年金かで将来は違う