私が思っていることがあります。

本人が気づかないまま、投資中毒者(依存症と言ってもいいかもしれませんね)になっていることがあります。

投資中毒者。

投資していないとソワソワしてしまう状況とでも言いましょうか、MRFに自己資金がある状態に一種のストレスを感じてしまう状況とでも言いましょうか、とにかく投資をしていたいという人たちです。

まさにそれを助長させるかのような、それをDCでさせようとしている話がありました。

『DC口座に政府拠出を』フィデリティ退職・投資教育研究所所長 野尻哲史氏

詳細はリンク先をご覧いただきたいのですが、次の枠内引用部分について

>そのまま生活費に消えてしまいがちです

という意見には業界のホンネが露出したって感じです。

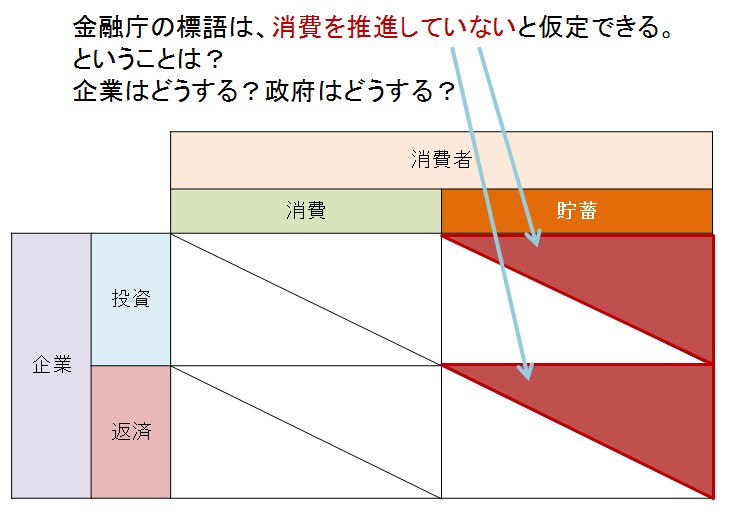

まず大きな目で言うと、今の日本には消費が必要です。

それがないからあらゆる面で困ってしまっています。

>生活費に消えて

生活費に使って何がいけないのでしょうか?

逆に、生活費として使っていける可処分所得が増えるのでもっともっと拠出額をふやしていきましょう、ではないでしょうか。

召し上げられるはずの税金分を個人消費に回すことが、どれだけ経済を活性化させることになるのか、引いてはそれがDCのリターンにもつながっていくことになるとかなんとか言えないのでしょうか??

( ̄д ̄)

次に、貯蓄や投資という行為は、そもそも消費を我慢して行うものです。(それを理解しているのでしょうか?)

何のためにDCでの節税を喧伝しているのでしょうか?

結果、働いている人たちの可処分所得をふやすためではないでしょうか?

還付金を投資?

死ぬまでお金を使わさない気ですか!?

以前にも、今回と同じように確定拠出年金(個人型)で所得控除された還付金は消費せずに運用しましょう、というものがあったのでそれについて記事にしています。

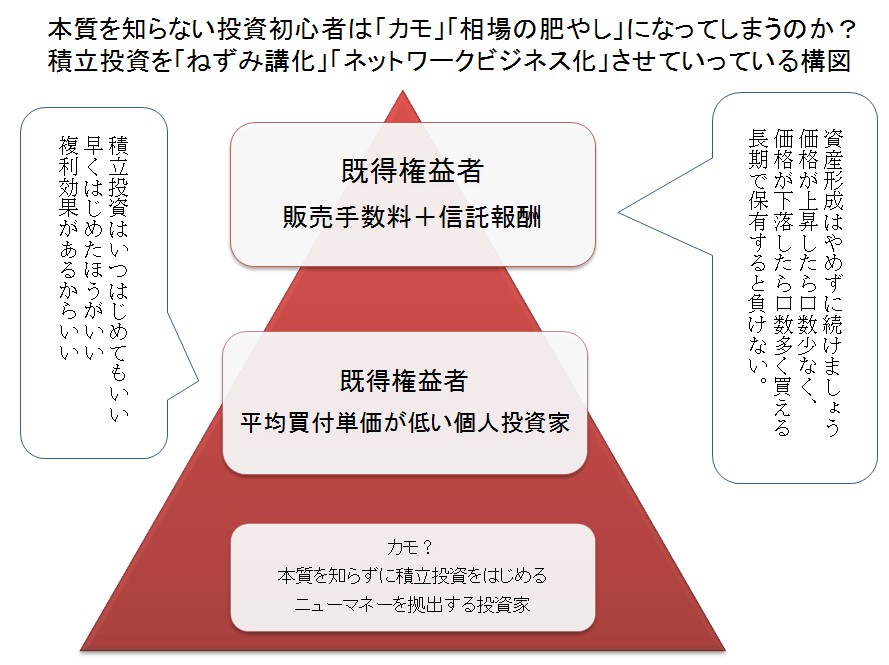

残念ですが、巷間ある初心者にすすめる積立投資の話の多くは、投資のための投資話です。

そこには、ライフプランもファイナンシャルプランニングもありません。

さながらネットワークビジネスにもなっています。

業界関係者のために一般人に投資をさせようという発想なんですよね。

多くの一般人はそのように感じているのではないでしょうか。

投資が誰にとっても有効で、消費よりも優先するべきであるなら

筆者さん含め、業界関係者が金融機関からお金を借り入れて全力で投資をすればいいのではないかと思います。

金融機関が貸し出しを拒むはずがありません。

投資はうまくいくと言っているんですから!

【関連記事】

iDeCoばかりすすめる愚

家計金融のリスク性資産割合と金融リテラシー②