金融庁の姿勢にも疑問符

貯蓄から資産形成へ

上記の標語についてですが、

「貯蓄から投資へ・資産形成へ」と言っているということは、「銀行から証券会社へ」と言っていると解釈できますね。

これは、個人のお金が滞留する器の変更を言っているだけで、消費には向かわない話です。

本質は、

でなければならないはずです。

こういうことを国(金融庁)が言っているから困ったものです。

政府の方針とは違うのではないでしょうか?

矛盾していませんか?

ま、NISAもそうですが、ただの業界団体のための行動ではないかと思っています。

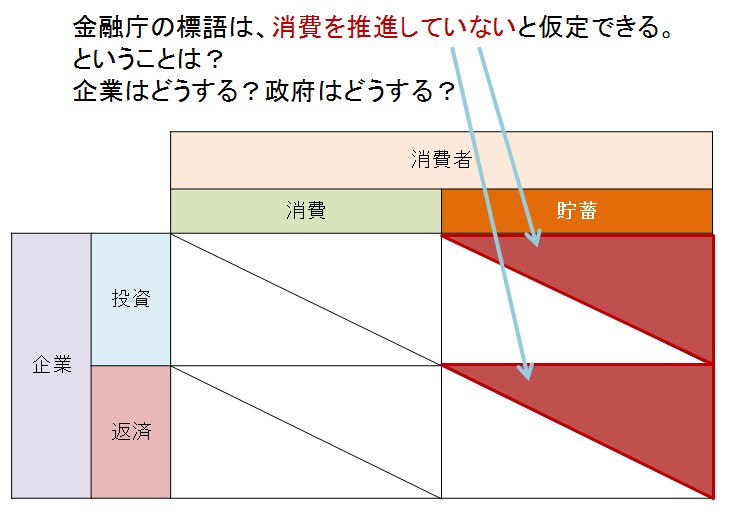

上の表は、ゲーム理論を使った損得表です。

金融庁の方針を「エンジ色の三角部分」(表の右側)とした場合、それに対応して企業は「設備投資」「借入金返済」について、どうしたほうがいいと思われますか?

お考え下さい。

金融業界には、このわけのわからない標語を掲げ、

まるでその標語が正しいかのような、そして

過去~現在の日本のシステムをある意味否定しているかのような風潮があります。

私たち大人はいったい誰のための標語なのかを考えるべきです。

それらの風潮に流されないように、しっかりと情報を得て、自分の人生、自分の性格に合った判断をしていっていただければと思っています。

日本人の家計は住宅保有が大きく影響をしていることを知ろう

さて、本題です。

今回は、日本の家計にとって「住宅(不動産)」がとてつもないリスク資産となっているということを見ていきたいと思います。

まず結論から、日本とアメリカの個人家計の資産構成を実物資産まで含めて比較した場合、

日本の個人家計は実物資産を含めると、アメリカ以上に大きなリスクを負っており、そのため金融資産は安全指向になっている。

これが結論ではありますが、そうなる過程をみていきましょう。

都会圏でお住まいの30~50代の方は、「マンション」で暮らしている割合が多いのではないでしょうか。

そのマンション、「持ち家」ということを前提にしてみると、

*修繕積立金

*共益費

*固定資産税

など、一生懸命組んだ「住宅ローン以外の住宅関連費用」に日々悩まされることってないでしょうか?(団信対象外)

また、住宅ローンを組んで我が家を購入したとたんに「転勤!」「世帯年収減!」などといった、予想はしていたけれど予想外な生活になってしまい悩んでいる方もいるのではないでしょうか?

個人家計においては、それらもリスクです。

居住用不動産の比率が高い家計は株式を保有しづらい傾向

「住宅購入」というのは、ほとんどの人にとって人生最大の買い物であり、人生を賭けて取り組んでいくことになる支出項目です。

日本人が持ち家に対してとっている行動の凄まじさを知るひとつのデータが年収に対する住宅保有額の比率です。

アメリカ・・・2.2倍

ユーロ圏・・・2.9~3.8倍

いかがですか?

日本の「5.3倍」というのは実感として頷けるのではないでしょうか。

不動産は金融資産に比べて流動性が低いため、普通の個人の家計は流動性制約に直面しやすくなります。

にもかかわらず、個人家計が不動産所有に伴い流動性制約の影響を受けるということを考慮しない(というよりも無視している)金融機関関係者(FP含む)が山ほどいるのには驚かされます。

まず、人が「持ち家」を購入しようとするにあたって、当然ながら、ある程度の頭金等を貯蓄していこうとなります。

例えば、5年後に購入を計画(イメージ)した場合、5年後に向かって預金(流動性資産)をふやしていこうとするでしょう。

その時点で、リスク性資産への投資が控えられていくことは想像に難くありません。

また、購入(住宅ローン発生)後はまとまった資金が頭金や引っ越し関連費用、家電製品、契約費用等でなくなってしまっているので、預金余力が減少しているためにそれを元に戻そうと預金に励んだり、できるだけ残債が高額なうちにローンを返済していこうと頑張ったりするのではないでしょうか。

その時点で、リスク性資産への投資は控えられていくことも想像に難くありません。

事実、日米の家計総資産に占める不動産(土地・住宅)割合比率は、日本が米国よりも1~2割ほど上回っています。

(資金循環統計ベース、統計調査ベースとも)

かつ、日米の住宅ローンに関しては「リコース・ローン」と「ノン・リコース・ローン」との違いもあります。

みずほ総合研究所(2014)によると、持ち家世帯がリスク性資産の投資割合と年齢に正の相関があるのに対し、非持ち家世帯には相関がないといっています。

他にも、木成勇介氏(九州大学 経済学研究院 准教授)によると、

この従来の解釈が成り立つためには、少なくとも、危険許容度と危険資産比率との間に正の相関があることと、日本の危険許容度が米国と比べて低いこととの両方が成り立っていなければならない。

しかし、相対的危険許容度の平均値には日米で有意な差は観察されない。

つまり、日本人が米国人よりも危険回避的だとは言えないとされています。

我が家の家計・自分の性格を知っているのは、まずあなた自身

消費を促すために

税金を払わすために

日本では、まず「住宅購入」が推進されています。所謂国策です。

そのためには何でもするって感じではないでしょうか。

今回の”金融資産・実物資産を含めた日本のリスク資産割合”については、様々な機関から多くの研究・検証・実証データが発表されています。

もちろん公的部門自らも行っています。

つまり、

冒頭の標語を使って音頭をとっている金融庁はもちろん、日銀・各金融機関の頭の良い人たちは当たり前のようにわかっています。

日本の家計(金融資産構成)が、なぜ預貯金の比率が多いかという理由を。

日本人は、人間として当たり前の行動をしているだけなんですね。

貯蓄から資産形成へ

頭の良い人たちは「税収増」のために何ができるかを日々考えています。

「個人がなかなか消費しないんだったら、企業側の税収増(法人税+所得税+消費税)を考えようかな。」

「金融資産の器を変更させるという消費をさせよう=金融商品を買わさないといけないな。」

「天下り先も確保していきたいしな。」

そういう構図になっていることを想像していきましょう。

これからを生き抜いていかないといけない私たち大人は。^^

今回は、『家計金融のリスク性資産割合と金融リテラシー②』として、日本の家計にとって「住宅(不動産)」がとてつもないリスク資産となっているということを見てきました。

そして、そういうことは投資をすすめる人たちやFPたちは知ってか知らずか触れてきません。

いまの世の中、人を見ずにカネだけを見ている人たちが多いということでしょう。

前回と今回で思うのは、日本人の金融リテラシーが他国と比較して低いと言われるのは、それに関わる人たちによる影響が大きいのではないかというのが印象になってきます。

つまり、「日本人の金融リテラシーが他国と比較して低い」のなら、それはその業界で働く人々のレベルの象徴です。

次回へ続く

※参考文献

「持ち家が家計のポートフォリオ選択に及ぼす影響」(祝迫得夫)

「家計における資産構成のあり方」(池尾和人研究会21期)

「日米家計のリスク資産保有に関する論点整理」(日銀情報サービス局)

「家計の危険資産保有の決定要因について」(日本銀行金融研究所・金融研究・2013.4)

「経済学はなぜ間違え続けるのか」(木下栄蔵、徳間書店)

「高齢者の資産選択と金融税制」(國枝繁樹)