ですので、日本はもっと株式等のリスク性資産割合をふやしたほうがいいでしょう。

当ブログでも何度も指摘してきていますが、この情報は間違いではないですが、正しくもありません。

個人的に思うのが、結局、いつまでもこのような情報を使って投資させるきっかけにしようとしていること自体、

表れ、または原因ではないでしょうか。

今回は、「日本人の家計金融のリスク性資産割合が少ない」「日本人は金融リテラシーが低い」と言われていることについて、今までと同じ視点も含め、違う視点でも考えていきたいと思います。

米国のリスク性資産増加は401(k)とIRAの導入がきっかけ

アメリカにおける老後・退職後の年金制度は、3本の柱から成り立っています。

「公的年金(連邦社会保障制度等)」「企業年金(確定拠出年金等)」「私的(個人)年金(個人退職勘定等)」です。

アメリカの企業年金・私的年金制度を大きく見てみると、「401kプラン:確定拠出年金」と「IRA:個人退職勘定」に代表されることがわかります。

まず、アメリカの企業年金といえば、401(k)「確定拠出年金」です。

この米国版確定拠出年金は、1981年から税制適格年金として発展・加速していっています。

また、IRA(個人退職勘定)も1974年からスタートし、1981年にすべての勤労者が加入対象となった税制優遇の老後資金積立プログラムです。

この2本の柱は、アメリカ人の資産形成において大きな役割を果たしています。

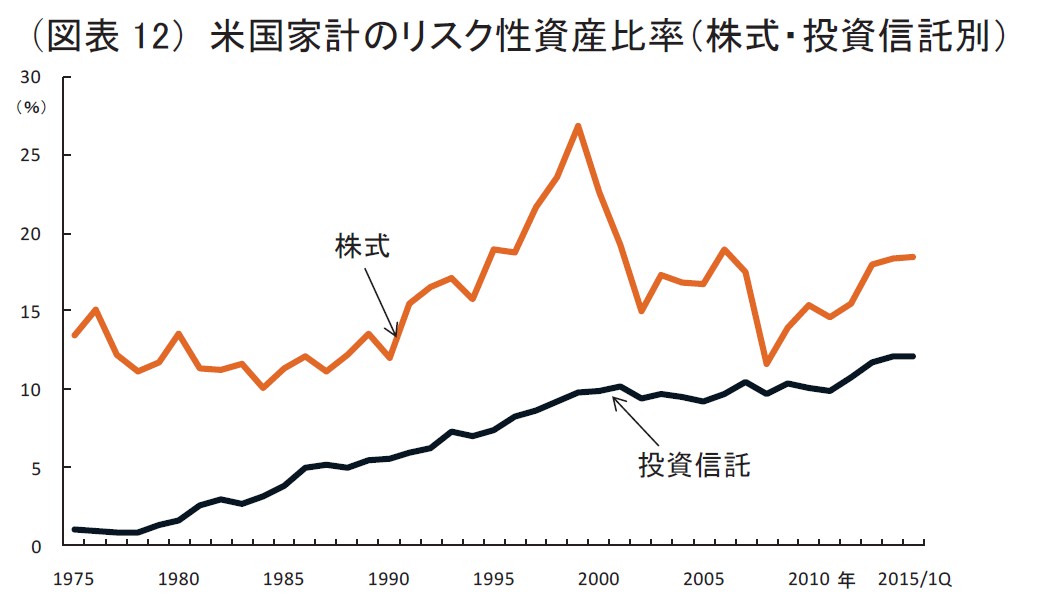

さて、アメリカの家計金融資産構成についてですが、はじめからリスク性資産に50%ほどあるというのではありません。

そもそも株式資産を直接保有している割合の推移を過去50年(下のグラフは、1975年~となっていますが、1962年~のデータを参照)ほどみてみますと、あまり変化はありません。

(出典)日本銀行「日米家計のリスク資産保有に関する論点整理」

つまり、株式を直接保有している割合は、いつの時代でも同じだということです。

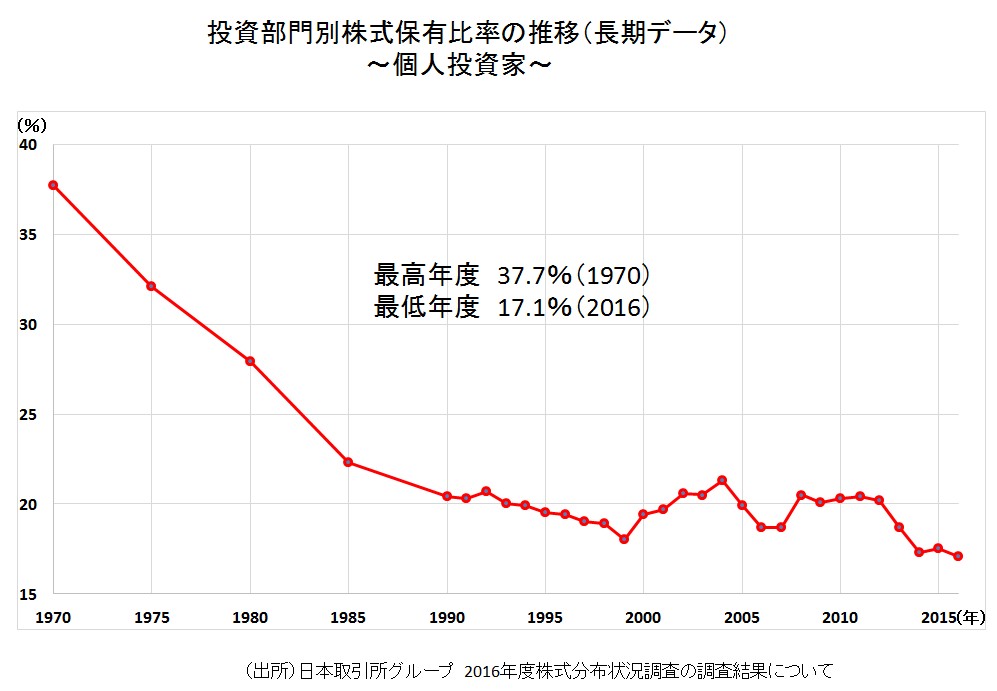

日本も同様です。(下グラフ参照)

アメリカの家計金融資産構成推移をみる限り、IRA、401(k)制度を通じて、投資信託への資産が増加し、株式を含めたリスク性資産が50%ほどになっていったと仮説を立てることが可能です。

これは以前にも書いています。

下図は、以前私がセミナーで使った「アメリカの総資産構成比」グラフです。

このグラフで見ると、アメリカの預金比率は総資産に対して「11%」(2012年)となります。

日本は、総資産に対して預金比率は「5%」(2009年)です。

そう、総資産に対する預金比率は日米それほどかわりません。

「預金+債券」ではほぼ同じです。

(これについての反論を聞きたいですね)

日本のように団塊世代による退職金流出ということが起こっていないアメリカは、確定拠出年金に対してどんどん資金流入が行われています。

また、アメリカの勤労者の4割以上が何も貯蓄をしていないということです。

(※参照「そして、生き残るのは日本だけ!」(増田悦佐著、ワック株式会社))

※IRA、401(k)の詳細については、次回以降に書くこともあると思います。

ただ、上記の2制度等が整備されているアメリカにおいて、アメリカ人の老後の生活設計資金計画は十分ではないと指摘されているようです。

日米金融制度・税制・文化・歴史の違い

知っておくべきこととして、

1970・80年代に導入されていったアメリカのIRA、401(k)がアメリカ人家計の金融資産構成比率に影響を与えていったということです。

一方、その頃の日本はどうだったのでしょうか?

厚生年金基金をはじめとした確定給付が主流でした。

有名なところでは、郵貯の10年定額貯金などの金利は6%~10%とかありましたし、大手生保の予定利率は、5%~6%といったぐあいでした。

同じ時代でも、国により政策や経済状況などは当然違います。

その過程で、家計の金融資産構成に違いがあっても何も不思議ではありません。

それが間違っているかのような論調はおかしいですね。

マネー文化の違いもあります。

また、株式直接保有割合についても以前にも書いています。

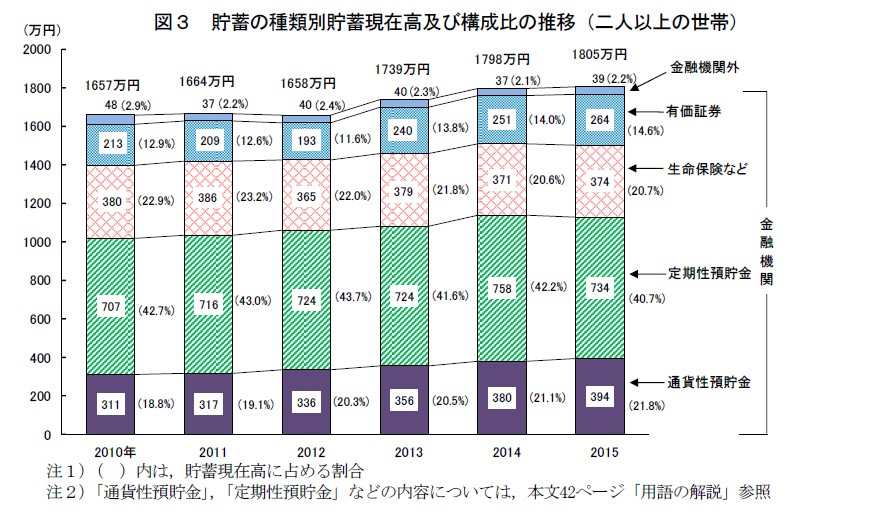

「図3:貯蓄の種類別貯蓄現在高及び構成比の推移(二人以上の世帯)」を見てみましょう。

ここからわかること。

②預貯金の割合60%だが、1800万円に対して60%は1000万円ほどである。これをもって、預貯金の割合が多いとはいえないだろう。

③有価証券の割合14%だが、1800万円に対して14%は250万円ほどである。これをもって、投資をしている割合が少ないとはいえないだろう。

④②や③から、普通の日本人の貯蓄に対する種類別貯蓄と構成比は正しいと考えていいだろう。

⑤”貯蓄から投資へ”は正しい行為とはいえないだろう。

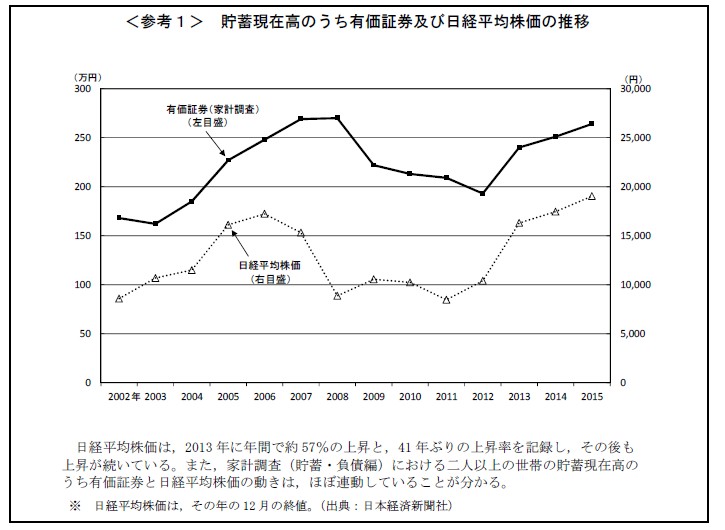

「有価証券保有及び日経平均株価の推移」を見てみましょう。

ここからわかること。

②日本の株式市場に対して投資をしようというインセンティブが働いていない

よく日本の貯蓄割合がアメリカと比較して多すぎるという話があります。

しかし、アメリカで投資をしている層は強烈な富裕層が多く、彼らが巨額なマネーを投じていることにより平均額を押し上げていると言われています。

また、日本は住宅ローン、社会保険料(公的年金・健康保険)という”投資”をしていることにより可処分所得が少ないです。

呑気に「投資・投資」ということをやっているとライフプランが崩れてしまいます。

そのようなことがわからない国民性だと思っているのでしょうか。

持ち家政策による影響

そもそも人が所有している資産は金融だけではありません。

「土地」「住宅」「会社(法人)」など様々なものがあります。

それらはリスクを秘めすぎるほど秘めています。

総資産ベースで見た場合、日本の家計はリスクを大きくとっているということがわかります。

「土地・住宅」で見ると、総資産あたり67%を占めています。(2009年)

あなたが「土地・住宅」を所有しているとして、それらは資産ではないと言われたらどうですか?

あなたが「土地・住宅」に対してローンを組んで必死に返済しているとして、それらは資産ではないと言われたらどうですか?

固定資産税ってなんですか?って聞きたくなりませんか?

担保ってなんですか?って聞きたくなりませんか?

返済できなくなった場合、残債(ローン残-売却分)は許してくれるでしょうか?

住宅ローンの返済不能が原因で自己破産にはならないでしょうか?

普通に考えて、日本人にとって住宅ローン(ローンというのは金融です)は典型的なリスク資産です。

日本の総資産に対する住宅(土地含)評価資産の比率はとてつもなくあります。

これらに目を向けさせないのは、

・・・・・・・・・・・・やはりミスリードですね。

このあたりについては次回に続けましょう。

金融リテラシーよりも日本人リテラシー、情報リテラシー

情報は作られています。

事実として日本家計の株式直接保有率は他国と比較して遜色ありません。

金融の世界では、今回の件をはじめとして、情報発信者側(主に金融機関)の知識力、データの認識力、活用力等について疑念があります。

間違いではないが、正しくない情報が多すぎます。

それが日本の金融リテラシーなのではないでしょうか。

一般国民の金融リテラシーを見下す前に、金融業界関係者等の姿勢が問われるべきではないかと思われます。

続く。。。

関連記事

数字は嘘をつかないが嘘つきは数字を使う

家計金融資産(個人マネー)国際比較 G7+豪

日本株、個人保有比率(金額ベース)過去最低の17.1%