日本人の「リスク資産保有割合は少ない」はミスリード

私は、

だとずっと言ってきています。

それは、お客様に対してはもちろん、そこで働いている人たちに対してもです。

冷徹な部分のひとつ、

金融業界がお客様に”投資をすすめる”様々な説明や情報提供について、仕事に対する姿勢を疑うようなミスリードが多すぎます。

今回のブログ、

巷間ずっと「真実」かのように言われ続けていることについて斬りたいと思います。それは、

という話についてです。

この話で最もおかしいのは

「そもそも投資するしないをアメリカ基準に合わせないといけない根拠はなに?」

です。

日本人よりも投資をしているアメリカ人のほうが裕福なの?

違うでしょう?

(証券会社やアメリカの投資運用会社を儲けさせたいというのが根拠では?)

他にもおかしいところがあります。

「金融資産」だけを「資産」と考え、「金融資産」だけを「リスク資産」とするのはおかしい話です。

実は、アメリカと比較した場合「住宅」については、日本とアメリカとではリスクとしての捉え方が違うということがわかります。

皆さんも何度も聞いてこられたのではないでしょうか。

人生において一番大きな買い物は「住宅」だと。

それについて、「リスク資産」として語られていないのは普通の頭で考えて矛盾しているといえるでしょう。

特に、巷のFP資格保有者たちは笑えるほどに矛盾しています。

彼ら彼女らは、もっと現実を勉強したほうがいいですね。

教科書論ばかりでは資格ビジネスの申し子と言われるでしょう。

『日本人家計の貯蓄データで気づくべき本質』で書きましたが、

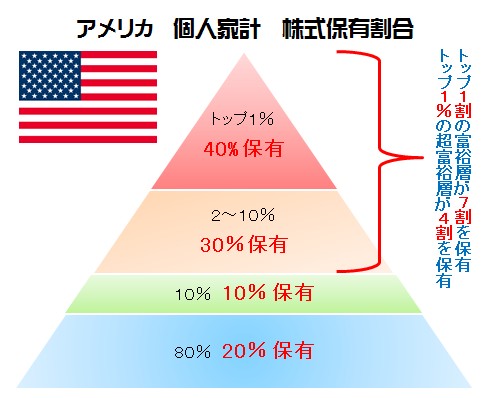

しかし、アメリカで投資をしている層は強烈な富裕層が多く、彼らが巨額なマネーを投じていることにより平均額を押し上げていると言われています。

これを私が図にしました。(各種調査により独自に配分:正確性は保証できませんのでご了承下さい)

いかがでしょうか?

「アメリカは日本と比較して株式等のリスク資産へ投資をしている割合が多い」

この割合とは、金融資産の”金額”についてであり、”保有人口”のそれではありません。

事実、アメリカは格差の国であり、ごく一部の超富裕層が存在しています。

そのごく一部の超富裕層が、リスク性資産の割合を押し上げているんです。

実は、保有人口面でみると、株式等へのリスク性金融商品への投資をしている割合は、日本のほうがアメリカよりも多いと言われています。

今回、

「日本人はリスク資産の保有割合が少ない。だから日本人ももっと投資を・・・」

という話が、金融業界によるミスリードになるということを

4人の専門家による各レポートを紹介していきますので、それを知っていただいた上で、あとはご自分で考えていただき、資産形成の判断材料のひとつにしていただければと思います。

アメリカの格差を知っているのか、いないのか?

1%の富裕層がアメリカ全体の所得の20%を握っています。

2014年、アメリカ人の上位1%の冨が、下位90%の冨を上回ったと発表されています。

また、アメリカ人の6割は預金残高が千ドル以下しかないとも言われています。

まずこの時点で、

「アメリカの真似をして投資をしよう」

などと言って、投資初心者たちに投資をさせようとするFP資格保有者や金融業界は信用するに値しないでしょう。

彼ら彼女らの”情報の質”や”金銭感覚”、”倫理観”を疑います。

「アメリカ人は日本人より株好き」は本当か(小宮一慶氏)

プレジデントオンライン(2013.9.17)

『「アメリカ人は日本人より株好き」は本当か』(小宮一慶さん)

の記事にはこうあります。

引用します。

さらに言えば、1株でも株を持っている人の割合は、なんとアメリカ人よりも日本人のほうが多い。従って、所得が下位の層に限ってみれば、アメリカ人よりもむしろ日本人のほうが狩猟民族的であるということになるのだ!

ふつうの国”ニッポン”の貯蓄の謎(ニッセイ基礎研究所、石川達哉氏)

ニッセイ基礎研究所のレポート(2003.3/10)

『ふつうの国”ニッポン”の貯蓄の謎』(石川達哉さん)

の記事にはこうあります。

引用します。

中略

マクロ統計を用いた場合との乖離はどのように説明されるのであろうか。答えは資産保有の集中度にある。米国と英国では、株式などの金融資産がほんのひと握りの資産家に集中しているのだ。それゆえ、社会全体には巨額の保有資産が存在するという事実と、世帯における保有確率や標準的世帯における資産残高は大きくないという事実が両立するのである。ちなみに、英国国家統計局の試算によると、上位1%の資産家が英国家計の純金融資産(金融資産-負債)総額の1/3を占有していると言う。

中略

いずれにせよ、家計貯蓄に関する限り、フローの面でもストックの面でも、日本を特別視すべき合理的な理由は見当たらない。少なくとも、日本を「貯蓄するのが特別に好きな国」「安全資産に偏重する国」と言えないことは確かである。

このレポートは、私が指摘しているように「金融資産」だけを「資産」と考え、「金融資産」だけを「リスク資産」とするのはおかしいと言っていることになります。

そして、小宮さんと石川さんのレポートに共通しているのは、アメリカの株式保有の大半は超富裕層だと言っていることです。

米国の個人株主実態調査(日本証券経済研究所、杉田浩治氏)

米国の個人株主実態調査(平成18年7月18日 杉田浩治さん 日本証券経済研究所)に、個人ベースでみた株主数は2005年ベースで米国人の3人に1人が株式を保有しているとなっています。

記事の内容は、「中年の中流家庭が株式保有者の中心を占める」となっています。

ご存知の方も多いと思いますが、アメリカは格差社会です。

そこについて指摘しているのが次です。

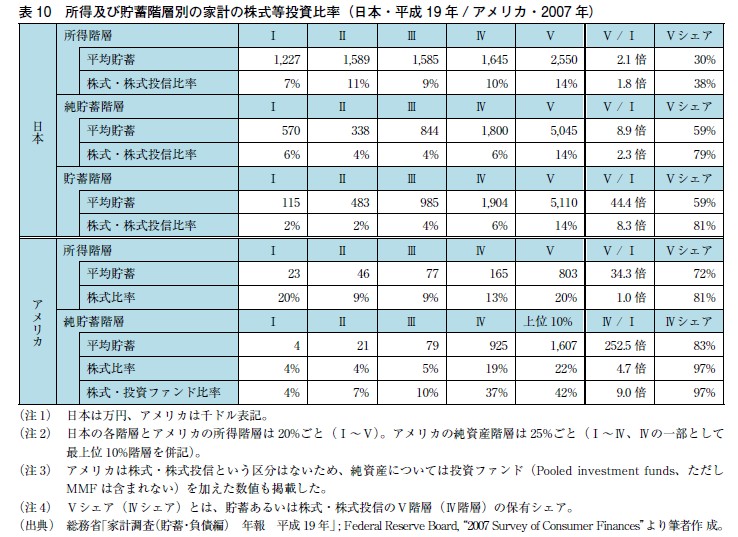

家計の保有するリスク資産―「貯蓄から投資へ」再考―(小池拓自氏)

詳細はこちら

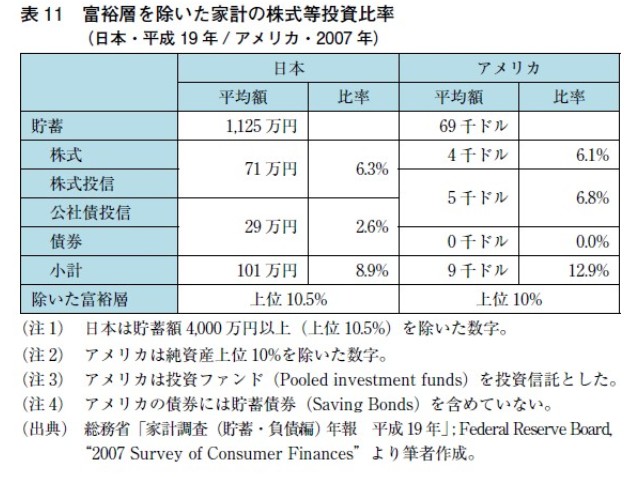

下図は「所得及び貯蓄階層別の家計の株式等投資比率(日本・平成19年/アメリカ・2007年)」という表です。

下図は「富裕層を除いた家計の株式等投資比率」という表です。

引用します。

日本(家計調査・平成19 年)の家計全体の株式・株式投信比率は11%、アメリカ(SCF2007)の家計全体の株式比率は18%(投資ファンドを含めれば34%)と大きな差異がある。しかし、日本の純貯蓄第Ⅲ階層(上位40%から60%、平均貯蓄残高844 万円)の株式・株式投信投資比率4%と、アメリカの純貯蓄第Ⅲ階層(上位25%から50%、平均貯蓄残高は79,000ドル、日本円で約800万円)の株式投資比率5%(投資ファンドを含めれば10%)の差異は、全体と比較すれば小さい(表10)。また、上位10%の階層を除いた家計の資産配分を計算すれば、日本とアメリカの差異が小さいことが更に明瞭になる(表11)。

中位層までの差異はそれほど大きくないものの、全体として大きな差異が生じる背景には、日本と比較してアメリカの資産格差が大きいことがある。格差を示す代表的な指標であるジニ係数でみれば、日本の家計の金融資産のジニ係数(0 ~ 1 の範囲で小さいほど格差が小さい)は0.5台、アメリカのそれは0.8 台である。

日本と比較して、アメリカは上位層への資産集中度が高く、上位層と下位層との差が大きい(表10)。

アメリカの上位10%の平均貯蓄は161 万ドル(約1 億6 千万円)にも及び、株式投資比率は22%と高い。日本の上位10%の平均貯蓄は6,774万円に留まり、株式投資比率は株式投信を含めても17%に過ぎない。

竹中正治・国際通貨研究所経済調査部長(当時現龍谷大学教授)は、日本の家計のリスク性資産への投資比率がアメリカの家計と比較して低い要因として、資産分布の格差の相違を指摘している。竹中氏は、アメリカの資産格差(資産保有分布)を日本に当てはめれば、日本の家計の保有する株式・株式投信の比率は、9.9%から24.8%に上昇して、アメリカの25.4%に変わらない水準になるとしている(日本は「家計調査・平成18 年」、アメリカはSCF2004のデータによる分析)(※1)。

(※1)

具体的には、日米の資産格差状況を調整するためアメリカの所得階層別の金融資産シェアを日本に当てはめた上で、日本の所得階層別の金融資産シェアと株式・株式投信配分比率の線形回帰の結果を用いて、調整後の日本の所得階層別の株式・株式投信残高を推計している。この残高を合算することで、日本の資産格差がアメリカと同等とした場合の、日本の家計のリスク性金融資産の配分比率を試算している。なお、アメリカのリスク性金融資産は、株式に投資ファンドの1/2 を加えた比率としている

アメリカのリスク資産の背景は確定拠出年金の急増

下図は、以前私がセミナーで使った「アメリカの総資産構成比」グラフです。

このグラフで見ると、アメリカの預金比率は総資産に対して「11%」(2012年)となります。

日本は、総資産に対して預金比率は「5%」(2009年)です。

そう、総資産に対する預金比率は日米それほどかわりません。

「預金+債券」ではほぼ同じです。

(これについての反論を聞きたいですね)

日本のように団塊世代による退職金流出ということが起こっていないアメリカは、確定拠出年金に対してどんどん資金流入が行われています。

また、アメリカの勤労者の4割以上が何も貯蓄をしていないということです。

(※参照「そして、生き残るのは日本だけ!」(増田悦佐著、ワック株式会社))

金融業界は”騙す”ことにかけては超一流だと知っておこう

いかがでしたでしょうか。

あなたは「日本はアメリカよりもリスク資産の保有割合が少ないからもっと投資をしたほうがいい」という話を信用できますか?

いえ、金融業界が発信する投資情報を信用できますか?

今回の件をはじめ、金融業界が一般の方に”投資をさせるため”に発信している情報の多くは”加工”されています。

すべて売り手側に有利になるようにです。

そのように意識して金融業界が発する情報や投資商品のパンフレット等を見るようにしてください。

カモられたくなければ。

事実、某金融機関がインフレ不安を煽るために加工したパンフレットがありました。

『証明された!投資をすすめる業者側が煽るインフレ話は情報操作②』

金融業界は、ミスリードが多すぎます。

すべての投資判断はご自身です。