リスクに対してリターンが最大になっているかを確認しよう

日々、私にお問い合せくださる全国のお客様とお話させていただいていると、上記のような投資をされている方がとても多いように感じています。

まず、次の①~⑤について「リスクに対してリターンがどうか」つまり「リスクにリターンが見合っているかどうか」がわかりますか?

それを計算してみてください。

②リターン「2%」、リスク「12%」

③リターン「5%」、リスク「12%」

④リターン「4%」、リスク「18%」

⑤リターン「7%」、リスク「18%」

あなたは「①」~「⑤」

どれがいいですか?

どれがリスクに対してリターンが最大になっていると思われますか?

その前に言っている意味がわかりますか?

あなたに担当者がいれば、次のことをたずねてみてください。

手数料も含めて教えてください。

まともに答えてくれる担当者がいるかどうかはわかりませんが、とても大切なことですから、是非確認されてください。

さて、既にお気づきの方もいると思います。

②と③は「同じリスクとリターン」が前提です。

④と⑤も「同じリスクとリターン」が前提です。

その違いは何か?

実は、②と④は「IFA」という立場の人たちから投資信託を購入(契約)した場合のイメージです。

リターンが「同じカテゴリー」でもIFAたちは個人投資家が得られるであろう利益よりも先に、個人投資家が得られるであろう利益以上に、自分たちが手数料で収益を得ていこうとします。

もう強烈です。以下に例をあげます。

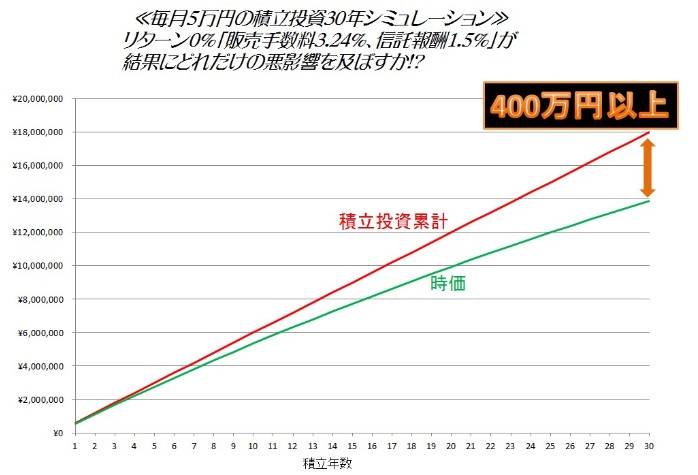

『上の図』を説明しましょう。

30年間累計1,800万円の積み立てをして期待リターンがゼロだったとして「約400万円」が手数料です。

結果、リターンがゼロなら約1,400万円にしかなっていないということです。

強烈な元本割れです。

原因は手数料です。

30年間「±ゼロ」のリターンであったとしても20%超の手数料をとっちゃうんです。

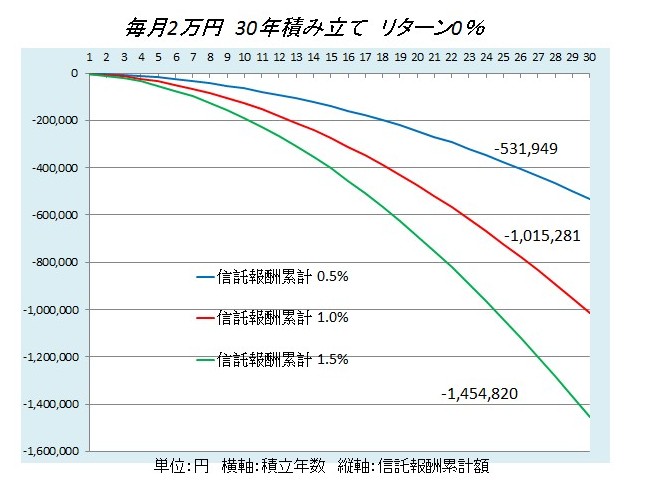

『下の図』を説明しましょう。

30年間累計720万円の積み立てをして期待リターンがゼロだったとして、信託報酬1.5%の場合「約145万円」が手数料です。

結果、リターンがゼロなら約575万円にしかなっていないということです。

強烈な元本割れです。

原因は手数料です。

30年間「±ゼロ」のリターンであったとしても20%ほどの手数料はチャッカリとっちゃうんですね。

よく「保険は手数料が高いから資産形成には向かない!投資信託だ!!」とか言っているFP資格保有者やIFAたちがいます。

私から言わせれば、

「保険と投信の手数料の仕組みを知らないんやな~」

「机上論者たちが毎度毎度ミスリードしてますな~」

です。

積立投資の本質も理解していない手数料お化けたちです。

投資信託の「販売手数料+信託報酬」手数料というのは、とんでもないぐらい巨額になります。

積立投資で「ず~~~っと売らずに」とか「下がっても買いまくろ~」というような話は、巨額に積み上がっていく残高に対して掛け算されていく「信託報酬」が欲しくて欲しくてたまらないからです。

例えば

「販売業者に入る手数料:5年程度で販売手数料・信託報酬禁止」

となったら?

これが入ってこないような仕組みになれば、間違いなく「おかわり営業」になっていくでしょう。

そう。

「これ売って、これ買おう」

「リバランス♪リバランス♪」

ってなものです。

きっと、「長期積立投資で複利~複利~~~~」という調子の良い説明はなくなっていくでしょう?

個人投資家は、もっともっと”本質”を知っていきましょう。

あなたから”カモる”ことを目的にしている業者はてんこ盛りいます。

カモられると”後悔”と”恨み”しか残りません。

そんな人生はつまらないですよね。