日本で生活をしている日本人の現状を知ろう

下図は、総務省の「家計調査報告」からのものです。

ここから何を見るべきか?何に気づくべきか?何を考えるべきか?

私は金融業界、とりわけ投資をすすめる業界やFP資格保有者らがいつも言っている次のことを疑ったほうがいいと思っています。

それは

老後資金作りのために、はやくから少額からでも積立投資をしていかないといけない。

30年の長期積立投資で、積立元本の2倍(5%複利)や3倍(7%複利)になる。

お金に働いてもらいましょう。

老後には、自己資金で3千万円、4千万円、5千万円といった金額が必要。

このようなことです。

ほとんどが間違った知識、加工された情報でのミスリードのオンパレードであり、ポジション・トークです。

今回のコラム記事では、総務省データより私の見解を述べていきます。

それでは見ていきましょう。

日本人の保有金融資産(貯蓄額)の分布割合

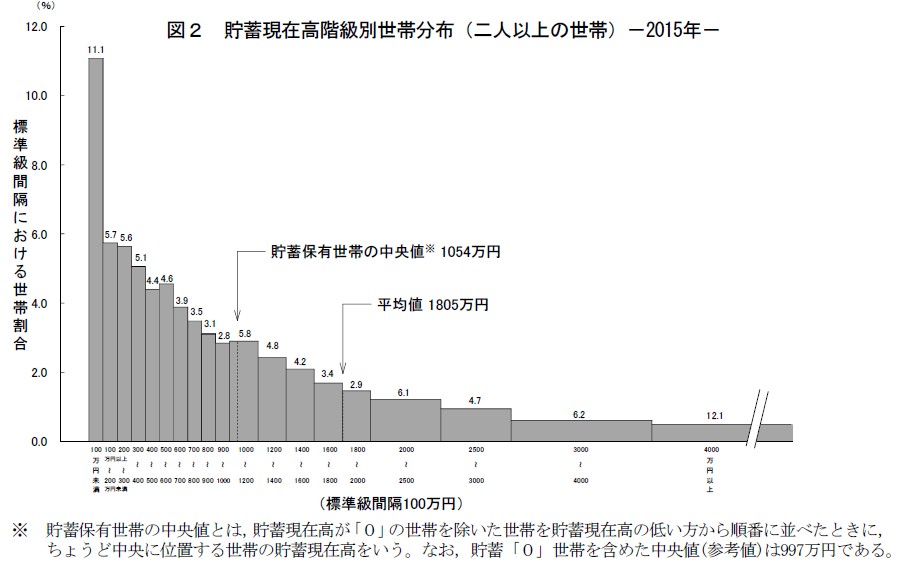

まず「図2:二人以上の世帯」を見てみましょう。

ここからわかること。

②貯蓄の中央値:997万円(貯蓄0円を含む)

③貯蓄額3千万円超:20%もない

④貯蓄額2千万円超:30%もない

⑤貯蓄額1千万円超:50%ほど

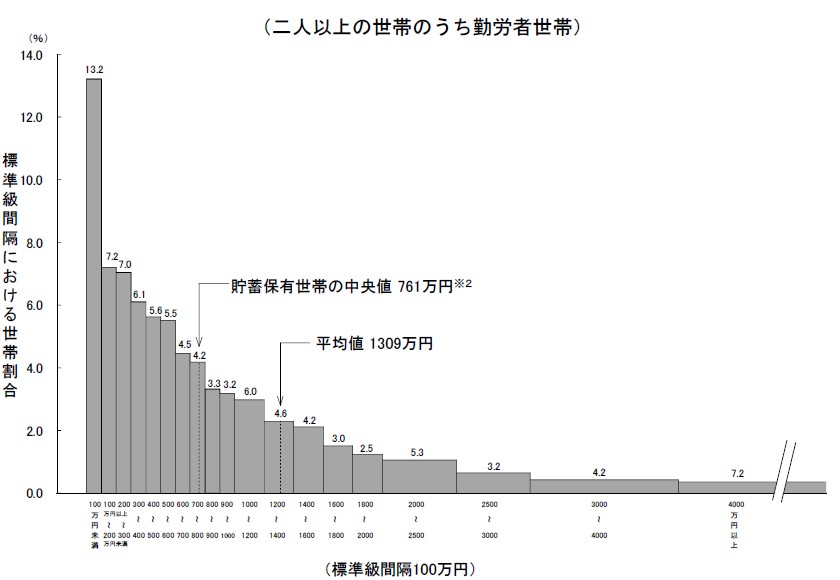

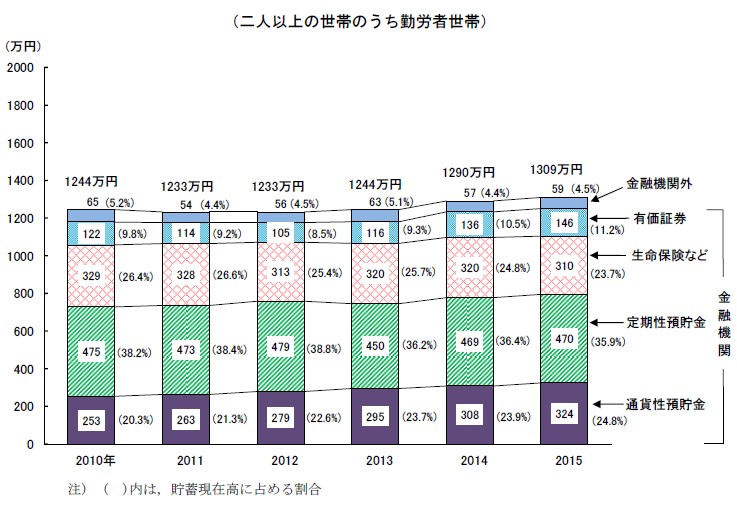

次に「下図:二人以上世帯のうち勤労者世帯」を見てみましょう。

ここからわかること。

②貯蓄の中央値:711万円(貯蓄0円を含む)

③貯蓄額3千万円超:12%もない

④貯蓄額2千万円超:20%もない

⑤貯蓄額1千万円超:40%ほど

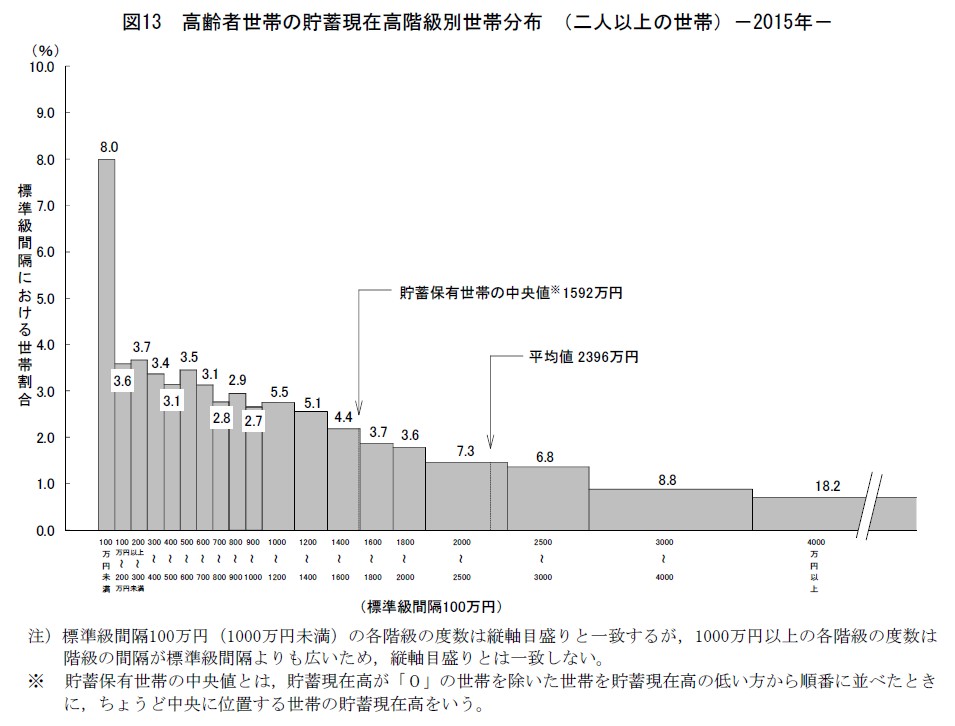

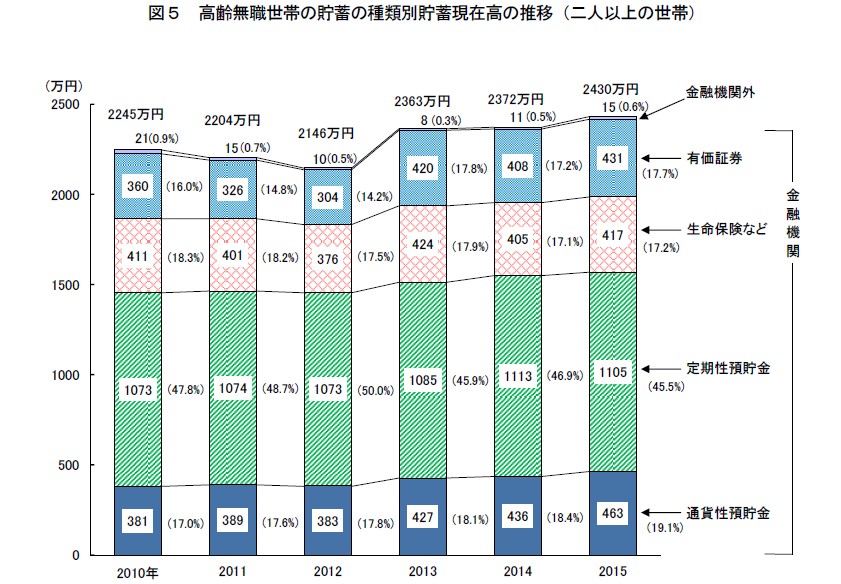

最後に「下図:二人以上世帯のうち60歳以上の高齢者世帯」を見てみましょう。

ここからわかること。

②貯蓄の中央値:1,592万円

③貯蓄額3千万円超:30%もない

④貯蓄額2千万円超:40%ほど

⑤貯蓄額1千万円未満:40%ほど

現役世帯と高齢者世帯を比較してわかること。

②高齢者と勤労者世帯の貯蓄額の差は生きてきた年数の差と考えることができる

③貯蓄できていない、していない世帯は一定割合あり、それは世帯の問題だと考えることができる

日本人の保有金融資産(貯蓄額)の種類別分布割合

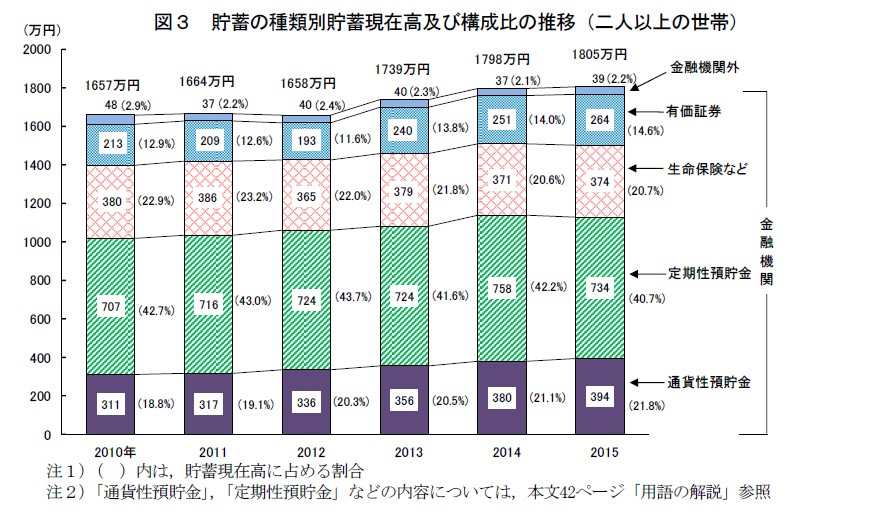

「図3:貯蓄の種類別貯蓄現在高及び構成比の推移(二人以上の世帯)」を見てみましょう。

ここからわかること。

②預貯金の割合60%だが、1800万円に対して60%は1000万円ほどである。これをもって、預貯金の割合が多いとはいえないだろう。

③有価証券の割合14%だが、1800万円に対して14%は250万円ほどである。これをもって、投資をしている割合が少ないとはいえないだろう。

④②や③から、普通の日本人の貯蓄に対する種類別貯蓄と構成比は正しいと考えていいだろう。

⑤”貯蓄から投資へ”は正しい行為とはいえないだろう。

「図5:貯蓄の種類別貯蓄現在高及び構成比の推移(高齢者世帯&勤労者世帯)」を見てみましょう。

ここからわかること。

②高齢者世帯と勤労者世帯の種類別構成に大差はない。つまり、勤労者世帯が高齢者になっても構成はかわらないということになる。あとは金額の問題であろう。

③いまの高齢者世帯の金融資産が少ないというのか、そうではないかを結論づけたほうがいいだろう。少ないと言わないのなら、この種類別貯蓄とその構成比について異論は言えないだろう。

④どちらにしてもいまの日本人に対して”貯蓄から投資へ”という標語は正しいとはいえないだろう。

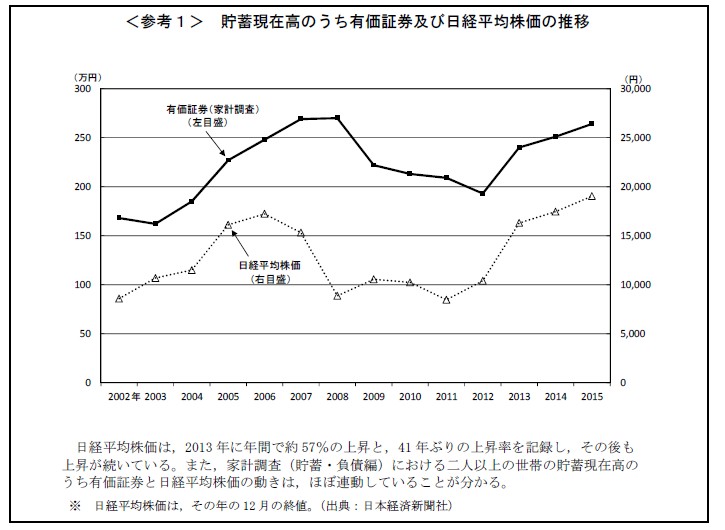

有価証券及び日経平均株価の推移

最後に、「有有価証券及び日経平均株価の推移」を見てみましょう。

ここからわかること。

②日本の株式市場に対して投資をしようというインセンティブが働いていない

よく日本の貯蓄割合がアメリカと比較して多すぎるという話があります。

しかし、アメリカで投資をしている層は強烈な富裕層が多く、彼らが巨額なマネーを投じていることにより平均額を押し上げていると言われています。

また、日本は住宅ローン、社会保険料(公的年金・健康保険)という”投資”をしていることにより可処分所得が少ないです。

呑気に「投資・投資」ということをやっているとライフプランが崩れてしまいます。

そのようなことがわからない国民性だと思っているのでしょうか。

セルサイドのためのセルサイドによるセルサイドのための投資推奨

今回の見解ですが、

「日本は預貯金の割合がアメリカよりも多い」

「リスク性商品への投資が少ない」

「日本人の金融資産は預貯金に偏っている」

「インフレのために投資をするべきだ」

「親の時代は預貯金にさえ預けていれば良かったが、これからは違う」

と言った内容のほとんどは間違った知識、加工された情報でのミスリードのオンパレードであり、ポジション・トークだと結論づけたいと思います。

巷のFP資格保有者たちは、老後の自己資金で3千万円とか5千万円が必要だと平気で言っていますが、現時点でも日本人で金融資産を3千万円、4千万円、5千万円とか持っている人の割合ってどのくらいだと思っているのでしょうか?

私は、FP資格保有者のほとんどは「机上論者」か「実務経験に乏しい者」だと思っています。

事実、長期積立投資を声高に叫んでいる者たちの経歴や年齢を見ると、

「そのキャリアや年齢でなぜそんなことが言えるの?」

っていうレベルが溢れています。

もう呆れるほどに。

そのようなポジション・トーク集を駆使している机上論者たちが

複利運用バンザイ!

長期分散投資サイコー!

5%、6%、7%で平気で運用できる!

などと言って、自分たちの収入のために他人様が一生懸命働いて得たお金を食い物にしていっています。

金融(=投資をすすめる)業界は「複利運用がどうだこうだ」「長期投資なら、こ~んなにもお金がふえますよ」とか言うのであれば、その金融理論を用いて自分たちの責任において自己運用し、顧客(国民)に対して手数料を引いて3%、4%でいいので固定金利商品を供給すればいいでしょう。

できない?

金融庁が認可しない?

それが答えです。

素人(FP資格保有者やマネーセミナー講師たちなど)がプロ(先生)気取りで金融理論を語ると火傷しますよ。

顧客側は「金融ADR」などの対抗手段を勉強していってください。

「老後資金のために投資をしなければならないと思っている」

「マネーセミナーに参加して積立投資をすすめられた」

という顧客側には、まず、ご自身のライフプラン表・キャッシュフロー表を作成してみることを強くおすすめいたします。

それが騙されない、詐欺られないための第一歩です。

家計の貯蓄データから知るべき本質

今回、考えるべき本質!

②そう仮定すると、勤労者世帯(いまの現役世代)は、結局いまの高齢者世帯(父母世代)と同じ貯蓄額水準に近づく(なる)だろうと考えるべき(応援するべき)

③日本で金融資産3千万円以上を保有している人は少ない(20%以下)と考えるべき(FP資格保有者たちは、生活実態のない数値を言い過ぎ)

④日本の家計データ全体で見る「預貯金・有価証券比率」の話は、富裕層(と超富裕層)が平均を押し上げていると考えるべき(そもそもリスク性資産比率は総資産に対してみないといけない)

⑤老後不安を煽って投資をすすめる業者は、様々なものの見方や本質をわかっていない机上論者だと考えるべき(相手の年齢やキャリアを見て)