私の確定拠出年金(DC)の評価額は拠出額の

弊社では、老後の資産形成としてリスク性商品へ積立投資を行うなら「確定拠出年金制度(DC)」を使うべきだと言ってきています。

私自身の2016年7月末現在の確定拠出年金の評価額は、拠出額の1.51倍でした。

7月も計画通りでした。

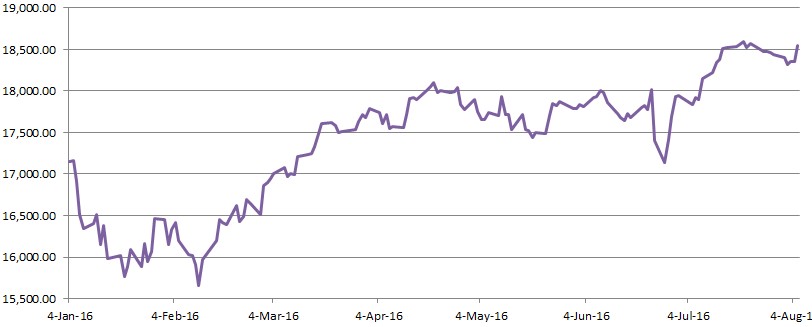

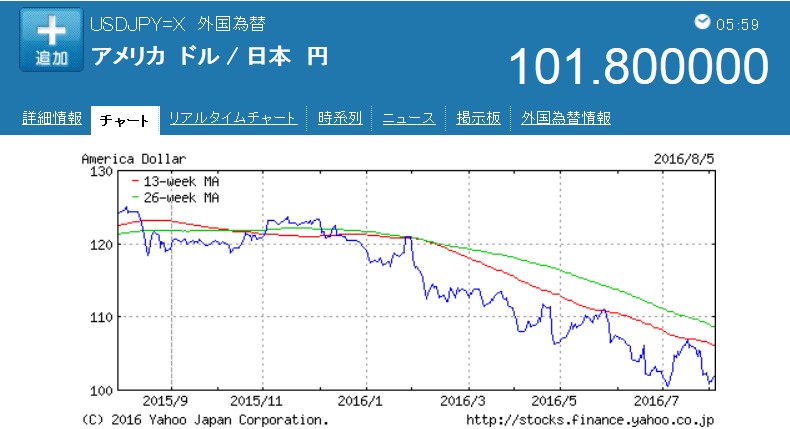

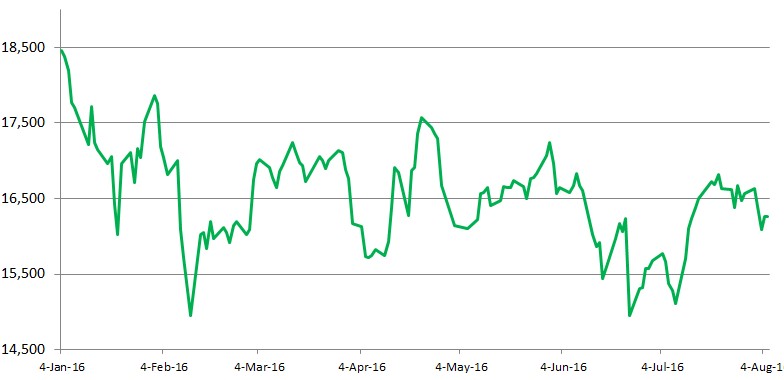

2016年の日米株価の推移を確認してみましょう

@NYダウ「2016年1月~8月5日」デイリーチャート

ダウは右肩上がりになっていますが、為替が円安から円高(119円→101円)へ。

@ドル円「2016年1月~8月5日」デイリーチャート

@日経平均株価「2016年1月~8月5日」デイリーチャート

あなたの積立投資はプラスになっていますか?

おたずねします。

きちんとプラスになっていますか?

あなたが

マネーセミナー経由で積立投資をはじめられ、現時点で「損」をしているなら、相談をされることをおすすめいたします。

*変額終身保険で積立投資をしている

*販売手数料「3%~4%」(税込)の投資信託を買わされている

*信託報酬「1.5%~2%」(税込)の投資信託を買わされている

*リバランスという名のおかわりをさせられている

*はじめ時のアドバイスがなかった

*休憩というアドバイスがなかった

等々

上記の「変額保険で積立投資」をされている方は、たとえば1年目の年間保険料が「30万円」だったとして、その商品をあなたにすすめた担当者は「10~15万円」ほどの手数料(1年目が高額設定されていますので、2年目以降は1年目よりも減ります。別途ボーナスがでる保険会社あり)は得ていると思います。

長期(25年以上)の保険料払込期間に設定されていたら、1年目の投入資金は完全に溶けてしまっているのではないでしょうか?(解約返戻金ゼロ=契約の取り消しを求めるべき)

投資信託(販売手数料:3.24%+信託報酬:1.5%)で年間「30万円」だったとして、おおざっぱに計算して「15,000円」ほどの手数料を得ていると思います。

投信の手数料は、2年目以降は残高が増えていけばいくほどどんどん増えていきます。売却するまで永遠に。

それら高額な手数料を担当者(保険募集人・IFA)に支払ってまで「含み損」をしているのなら意味がないと思いませんか?

普通に考えてみてください。

大人として。