※今回のコラムに使用する各種データ・グラフ画像の出所

厚生労働省「平成23年版 労働経済の分析―世代ごとにみた働き方と雇用管理の動向―」より

インフレ不安を煽るFPや保険募集人、投資をすすめる業界への疑問

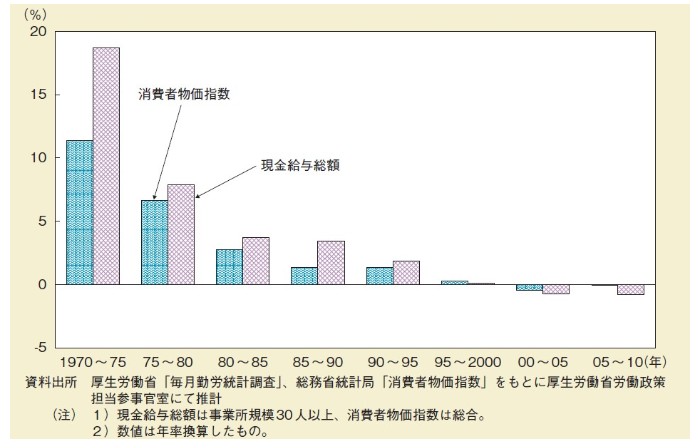

グラフ『賃金・物価上昇率の推移』

このグラフ『賃金・物価上昇率の推移』をよくご覧ください。

1970~2000年までの「消費者物価指数」と「現金給与総額」のバランスを見て思いませんか?

インフレというのは、「モノの値段があがる」と同時に「賃金の上昇」もあることだということです。

これは、私が再三再四指摘していたことです。

「必死にインフレ不安を煽っているが、スタグフでないなら賃金もあがるはずだが、それを想定していないのはなぜ?」

「インフレ!インフレ!というが、預金金利や保険や企業年金の予定利率が上昇しない前提なのはなぜ?」

「長期でインフレになるとばかり言うが、デフレにはならないと決めつけているのはなぜ?」

「保険はインフレに弱いと当たり前のように言うが・・・続きはこちら」

「インフレになれば、必ず投資がうまくいくかのように説明しているけど大丈夫なの?」

「インフレになるなら、住宅ローンをはじめとした借金をたくさんさせたらいいのに、それを言わないのはなぜ?」

「アベノミクスでモノの値段が上がって貨幣価値が目減りする!だから投資をしないとお金が減りますよ!!」

などと言っている教科書信者たちがいます。

彼ら彼女らは上図のようなデータや実態を知らないのでしょうか?

と言いますか、全く自分で調査・検証をしてなさすぎでしょう。

インフレ不安煽り論者で上の枠内の疑問に対して反論している人を見たことがありません。

本来、机上論者ならきちんと調べるべきですが、調べるのでさえ、誰かが書いた教科書を見てそれをそのまま鵜呑みにしています。

まるで受験勉強している受験生です。(どこを受験するの?)

まず言えることは、まともなインフレなら「賃金も上昇」します。

それも”実質賃金”の上昇です。

賃金が上昇すれば、その分を「今の預金」に上乗せしていく資産形成が普通に考えられるでしょう。

それをしていけばいいんです。

「保険はインフレに弱いと当たり前のように言うが・・・」

でも指摘していますが、インフレに弱いのはその後のフォローをしない(していない)からです。

(このフォローの意味を机上論者たちは想像もできません)

【関連記事】

老後資金、とにかく”投資”でと言うFPはFPではない

また、インフレになればほぼ確実に投資は成功するかのように言っていますが、それってデフレだったら、デフレになったら投資は失敗するということになる、という理屈で良いのでしょうか?

もちろん、それは正しくないでしょう。

それであればインフレ不安を煽って投資をさせるというセールススタイルは危険ですね。

低レベルなインフレ論を使ったセールストークが多すぎです。

戦後復興期のインフレから考えてみると

さて、上のグラフから見る「1960年代~の日本」は、(いまでこそ先進国ですが)当時は発展途上国(新興国)という位置づけでした。

1951年、第二次世界大戦終了のためのサンフランシスコ講和条約に調印し、1952年、世界銀行より戦後復興に必要な資金の借り入れを行い、鉄鋼、自動車、電力、高速道路や新幹線などのインフラ建設が行われました。

それがグラフにあるような「消費者物価」「賃金」上昇につながっていったんです。

ちなみに、世銀からの借入金は1990年に完済。

このような時代背景です。

「書籍「終わりで大きく儲かるつみたて投資」はミスリード!④」でも指摘していますが、そのときの時代背景等を無視して、あのとき(何年)から世界分散で積立投資をしていたらこうなったという机上の空論を平気で言う業者らは、

と真剣に思っているのではなく、普通の日本人(主に投資初心者)にとにかく投資をさせることによって、

その資金によって得られる手数料で自分たちが資産を築きたい

ということを前提にしているとしか思えません。

※商品販売を否定していません。否定するのは騙しやミスリードや詐欺的行為です。

※反論がある業者は所属会社名と名を名乗ってご連絡ください。

「親世代は働いて預金すれば良かった」と言う業者たち

『親の時代とは違うから投資が必要って?』にて指摘していますが、多くのFP資格保有者や投資をすすめる業者らは

を展開しています。

しかし、金利というのはバランスがきちんととれています。

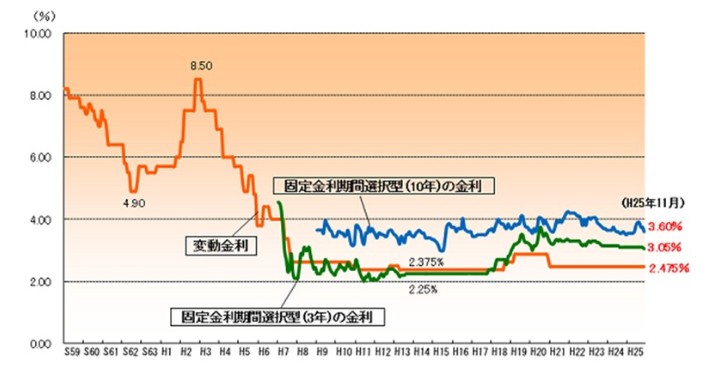

上図(フラット35HP)から分かるように、預金金利が高かった時代は、住宅ローンをはじめとした各種ローンの金利もそれ以上に高かった時代です。

また、預金金利が高かったと声高に言っていますが、それって親世代の年齢でいつ(何歳)からいつ(何歳)まで高かったのでしょうか?

例えば、親世代が20歳過ぎから60歳過ぎまでずっと高かったのでしょうか?

ここのところ20年の預金金利って何%でした?(人類史上最低金利でしたが)

であれば、いま65歳の人が20年前って45歳ですよ。それ以前の話ですよね。

想像しましょう。

日本の定期預金金利が高かった時代って、親の世代は何歳だったでしょうか?

その年齢の給料っていくら?

その年齢の住宅ローン金利はいくら?

その年齢のときに子供であった皆さんへの教育費などはいくら?

そして現実的に”何年間”高金利の預金が”いくら”ほどできたと思いますか?

なにより!そのときの預金が老後まで残っていると思いますか?

ここまで言えばわかりますよね。

そう、「親世代は預金金利が高かった時代を過ごしてきたから投資をしなくても老後資金が準備できた」かのような話はデタラメだと言っていいんです。

巷のFP資格保有者や必死に投資をすすめる業者らがよくする「親世代は・・・」という過去話は騙していると言っても言い過ぎではないでしょう。(本当に一歩も二歩も間違えば詐欺みたいになるかも・・・?)

過去の情報を自分たちがセールスしやすいように加工しすぎ!

本当に世間知らず?

本質を見る力が弱い?

FP資格保有者たちはそれがわからないのかな?

世の中、バランスはとれていくようになっていますが、必死に投資をすすめる彼ら彼女らは、いつも「物事のある一面」しか「見ない、見せない、言わない」です。

大変貧弱な考えしか持ち合わせていないと想像できます。

「ある一面」のみでリスクある投資商品をすすめるやり方を”ミスリード”もしくは”騙し”といいます。

親世代が「インフレ時代」を過ごしてきた場合、これからインフレに向かっていくのなら「親世代」と同じように預金金利は上昇しないのでしょうか?

いや、上昇してくるとは思わないのでしょうか?(上昇率%は違っても)

ただ物価だけが上昇すると思っているのでしょうか?

それがインフレなのでしょうか?

「賃金」も「預金金利」も上昇せずに「物価」だけが上昇する世の中であれば、不景気が想像できますがいかがでしょうか?

インフレ不安で投資をはじめた結果は?

現在、日銀の異次元緩和がはじまって3年半です。

インフレになりましたか?

この間にインフレ不安を煽られて投資をはじめた方は、インフレ率に対して運用実績以前、「手数料負け」していませんか?

わかりやすく、年間の手数料率が「1%以上」かかっている投資商品を販売されていたら「インフレ率に対して手数料負け」していることになります。

投資信託で

「販売手数料3%以上+信託報酬1.5%以上」

のような商品を買わされ、これらに積立投資をしている方は「誰のために」「何のために」リスクをとっているかを再確認されてください。

保険代理店のマネーセミナー経由で変額有期保険での積立投資は論外です。

【関連記事】

IFAがすすめる投信の手数料は高すぎ

インフレ不安を投資の理由にしてはいけない

国民生活はどうなのか?

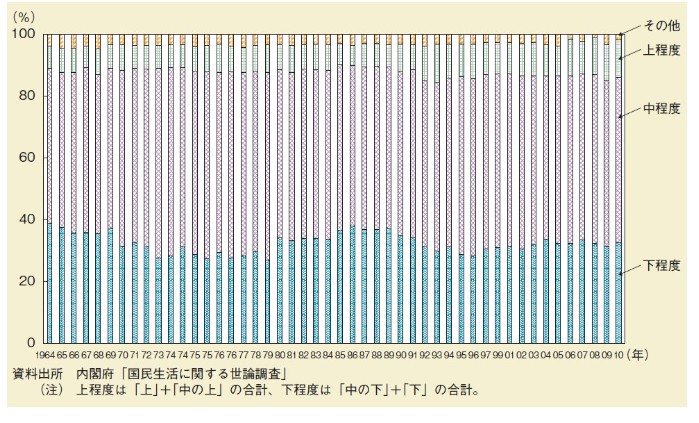

グラフ『生活の程度についての意識』

次に、上のグラフ『生活の程度についての意識』をご覧ください。

約50年という期間です。

これを見て思うのは、どの時代であっても生活の程度を「上程度」「中程度」「下程度」と感じる人の割合はほぼ同じだということで、これらが「投資をする・しない」で解決すると考えるのはどうかと思います。

どちらかというと、ここは政治の問題ですね。

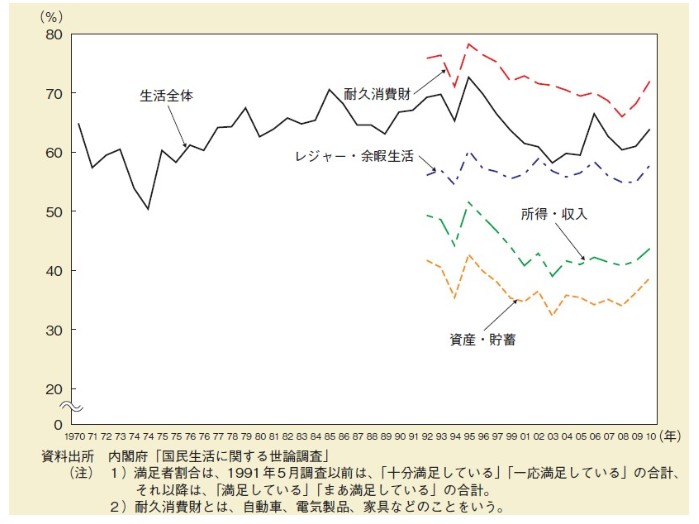

グラフ『生活に満足感を持つ者の割合の推移』

さらに、上のグラフ『生活に満足感を持つ者の割合の推移』をご覧ください。

これを見ると、生活に満足感を感じていく基準は「所得・収入」があってこそだと見ることができます。

つまり”仕事”(=雇用)でしょう。

普通の大人(主に投資初心者)に投資をすすめる業者らは、普通の大人に投資をさせるという”仕事”をしています。

仕事ということは、自分たちの「所得・収入」を考えていることになります。

仕事をするのは大切です。

収入を得るのは大切です。

しかし、

他人様に投資をさせるために「ウソ」「騙し」「ミスリード」をし、それによって収入を得る行為は「詐欺的手法」でしょう。

ですので、ウソや騙しで投資をさせられた方は、損害賠償を求めていける法令があるんです。

【関連記事】

金融ADRについて

投資セールスのどの程度がミスリードか?

積立投資をする日本の個人投資家は投資について初心者、投資歴の浅い人がほとんどでしょう。

そのような人たちに対しての情報って、いったいどのくらいの情報が投資判断に値するようなものなのでしょうか?

世の中、このようなセールストークがまかり通っています。

このようなセールストークを使うセルサイドは疑っていいと思います。

誤認勧誘、説明義務違反、断定的判断、適合性の原則違反など、あらゆる法令違反を問うてみるといいのではないでしょうか。

この程度の知識や情報、販売話法で、投資初心者に投資をさせている今の販売業者たち。

彼ら彼女らのお客様に対する仕事(他人様の大切なお金をリスクに晒すという責任ある仕事)を全く評価できません。

個人的には、

積立投資とは”宗教”なの?

積立投資とは”ネットワークビジネス”なの?

積立投資とは”ねずみ講”なの?

って感じです。

投資をすすめるためのセールススタイルはミスリードが前提になっているのでしょうか?

不確実なものに対して動機づけをさせるために。

それは、「投資詐欺」の手法と何が違うのでしょうか!?

私は微力ではありますが、大切な情報を伝えていきたいと思います。

お客様のために。

業界のために。