日本の金融資産は、米国と比較して預貯金の割合が多すぎると言われています。

現金・預金・・・55%、年金・保険・・・28%

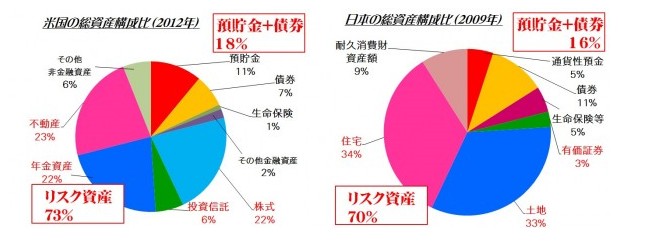

≪米国 2010年12月≫

現金・預金・・・14%、年金・保険・・・30%

確かにここから見ると、日本の金融資産の預貯金の割合は米国と比較して多いですね。

ただ、これも私がセミナーでお伝えてしている「売り手側の見方でしかない」です。

下記の円グラフをご覧ください。

日本と米国の”総資産”の割合を比較したものです。

見ずらいかもしれませんが、総資産で比較すると

預貯金・債券・・・16%

≪米国 2012年≫

預貯金・債券・・・18%

実はこうなっています。

わかりますか。

預貯金・債券という安全資産の割合はほぼ同じですよね。じゃあ、他はどうでしょうか。

リスク性資産:70%

住宅・・・34%、土地・・・33%、有価証券・・・3%

≪米国 2012年≫

リスク性資産:73%

不動産・・・23%、401K・・・22%、投資信託・・・6%、株式・・・22%

日本は、「土地・住宅」に相当な資産が集中している国なのです。

私は人生を賭けて取り組むべき資金のひとつとして「住宅資金」をあげています。(私のマネーセミナーの初級編で説明しています)

そうなんです。

日本人は「住宅資金」に人生を賭けて”投資”をしています。

だから有価証券への投資にお金がだせないのです。

これが、私が皆様にお伝えしている”日本のマネー文化”です。

さらに、セミナーで皆様にお伝えしているのが下記のようなマーケットに入っていく上で知っておくべき現実です。

*日本で株や債券、投資信託を持っている人たちがどのような人たちか。

*日本で投資信託を保有している人たちがどういう層で、この層がどのような目的で投信に投資をしているか。

*証券会社がどの層をターゲットに投資信託を考えているか

こういう情報発信をしない、また上記のような資料も作成しない、できないFPが圧倒的多数です。

そういうFPに限って、平気で机上論を吹聴していきます。

机上論は無責任です。

机上論者は、

「テキストにこう書いているから ( ´ー`) 」

「保険会社がつくったセミナーコンテンツなので実際のところは知りません ┐( ̄ヘ ̄)┌ 」

「長期投資って言っているでしょう。そんな長期の先にはもういませんけどね ( ̄∀ ̄) 」

このようなことを思いながら仕事をしているのかもしれません。

私が行ってるマネーセミナーは、「買い手側(皆様)の立場の見方」からお話をしています。

残念なことですが、いま巷で行われている多くのマネーセミナーは保険会社が構成(コンテンツ&台本)したものです。

”保険会社が商品を販売してほしいがために、構成された募集人のためにつくられた机上論的セミナー”

です。

その内容が、商品知識も金融知識もあまり持っていない、かつ経験も少ない(募集人資格を持った)FPによって皆様に伝えられていっています。

よくあります”投資初心者向セミナー”というものがあります。

では、中級者・上級者向のセミナーがあるのでしょうか、できるのでしょうか。

初心者向として開催されたマネーセミナーに参加された皆様、その講師に中級者向のセミナーをしてもらってはいかがでしょうか。

FPは、自分以外の他人様に資産運用をすすめるのなら相当な覚悟と情報をもって仕事をするべきです。