前回までは、「ドル・コスト平均法は”やめ時”が大切だ」ということを話してきました。

今回は、「はじめ時」も当然大切だということを話したいと思います。

ドル・コスト平均投資について、「価格変動するものはいつが高いか安いかなんてわからない。平均とるために毎月一定額を買い付けていくんです。だから、いつはじめてもいいんです」ということを平気で言っている人たちがいます。

これはとんでもなく間違った意見です。

投資において、いつでも大丈夫なんてことがあるわけありませんし、そのようなことを言う人たちは間違いなくあなたの大切な資産のことを考えていないことになります。自分たちの売り上げ(手数料収入)のことしか考えていません。

それどころか、そのような人たちは自分のお金をリスク市場に投じたことがないのではないかとさえ思ってしまいます。

積立”投資”となると、多くは株式マーケットに資金を投じていくことになります。

株式をはじめとしたリスクのある投資で利益を得ていく鉄則は、「安い時に買って高い時に売る」です。

この鉄則がドル・コスト平均法にあてはまらないということはありません。

しかし、ドル・コスト平均法をすすめる多くの人たちは「いつでも」積立投資をするべきだと言っています。

ドル・コスト平均法は、”平均買付単価を下げるため”にとる方法です。

これとは逆に”平均買付単価を上げるため”にとる方法であってはなりません。

2013年末現在、欧米株(アメリカ株もドイツ株も)は人類史上最高値更新をしている水準になっていますし、ご承知の通り、日本株も長らく低迷してきた時期を一気に突き抜けて大幅上昇している水準です。

つまり、いま株式市場は歴史上高い水準になっているということです。

このような株価が(歴史的にも)高い時期から積立投資をはじめるというのは「高いところを買っていく」ということになります。

もちろん今買ったものが、買値の底になるというのなら問題ありませんが、そのようなことはわかりません。

こういうのはシミュレーションをし、分析しておくことが最低限必要なのではないでしょうか。

過去のデータを使って、株価が高い水準の時から買い始めた積立投資が下落の波に飲み込まれてしまうと、どうなってきたかという分析をしておくことです。(お客様に積立投資をすすめる業者は最低限やるべきでしょう)

結論から言うと、とても大きなマイナスになるのと同時に、非常に長期間元本回復ができなくなってしまいます。

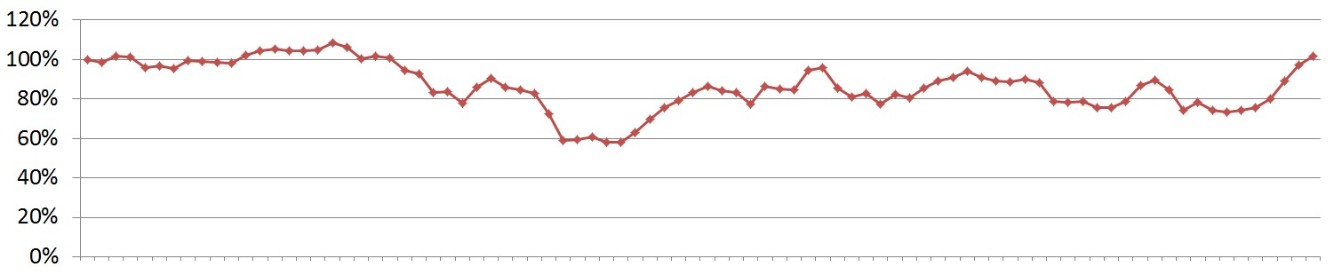

下記グラフは、某有名ファンド(国内株投資)の積立投資をしたチャートになります。

某有名ファンドは、設定来約14年程になりますが2005年12月に最もリターンが良くなっていましたので、その翌月(2006年1月)から積立投資をはじめた場合にどうなっていくかを弊社でドル・コスト平均法のシミュレーションを行ったところ、損益率の推移は次のようになりました。

上記の投資期間は7年間(2006年1月~2012年12月末)になっていますが、その間に40%以上マイナスになっている期間があります。

上記のシミュレーションでは、良くてもプラスの8%です。

そしてアベノミクス相場の2013年2月でやっと元本回復しています。

こうなる原因のひとつが「はじめた時期」の影響です。

「はじめた時期」が高い山なので、谷が深くなります。

このようなことを知っておくことです。高い山を登るとその山の谷は深いですよね。

高い山というのは、株価(価格)が高いときということです。

投資というのは、買った価格よりも上か下かどっちかに動いていきます。

上に行く分には問題はありませんが、下に行くと非常に大きなマイナスリターンが発生します。

歴史上、株価(価格)が高い時にはじめた積立投資は、いったん下落の波に巻き込まれたときにかなりのインパクトが生じることになります。つまりリスクが高くなる投資方法になってしまうと思います。

株価が高い時期というのは、市場が活況で投資をすすめる各営業マンも元気ですから投資をどんどんすすめてきますし、メディアも広告収入のためにどんどん投資をすすめる情報を流していきます。

そういうときに投資をはじめる人が多いのは自然なことです。

株式投資は誰かが売ったものを誰かが買うことで成り立ちます。

いつも”カモ”になる人が必ずいます。

自分自身の大切な資産を投資していく上において、「いま」自分が投資をすることが良いのか悪いのかを一歩引いて検討してみることをおすすめします。

避けて通れるなら避けたほうが無難でしょう。

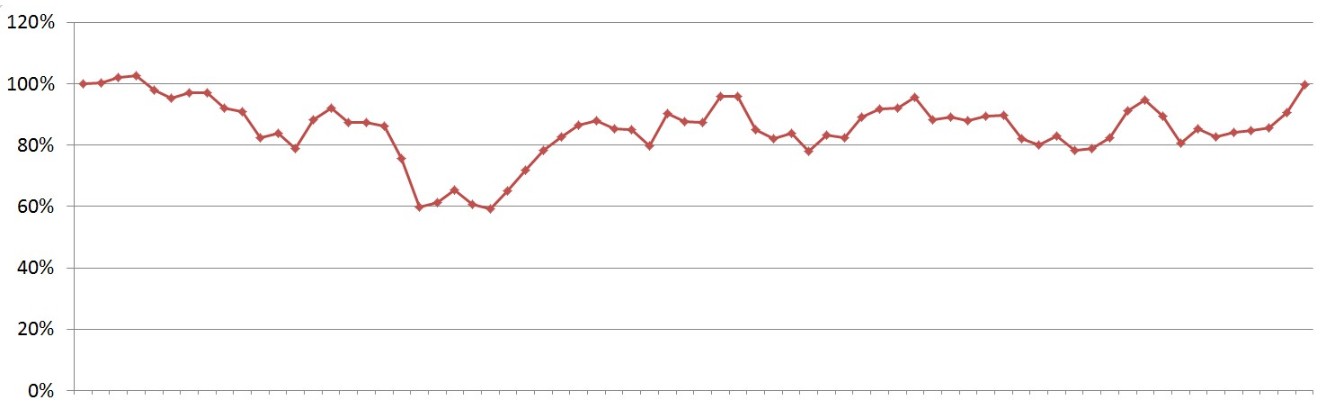

次に、下記は日経平均株価を使って長期積立投資をした場合です。

弊社でシミュレーションをしたのは1992年~2013年までの22年間積立投資をした場合です。

1992年~2013年の期間で見ると、直近では2007年2月に高くなっていました(それでも20%ほど)ので、仮にそこからドル・コスト平均投資をはじめた場合のシミュレーションです。下記の図は損益率の推移でます。

これで見ると、約7年の期間で最もマイナスになった時点では先ほどの某有名ファンドと同じで40%のマイナスになるまで下落しています。そして下落した投資資産が元本にまで回復したのは2013年のアベノミクス相場がはじまってからです。それまでは買えば含み損の元本割れ状態が続いていたということです。

このようなシミュレーションをしてみてわかることは、ひとたび下降トレンドになれば大きな元本割れになっていくということとその回復にはとても長く時間がかかる(その間も積立投資は継続する必要があります)ということです。

ドル・コスト平均法を使っての投資で大きな恩恵を受けるためには、ほぼ間違いなく

”大きな下落に巻き込まれて買っても含み損が続く積立投資を長期間続ける”

か

”大きな下落時期にたくさん買い込みながらはじめる”

ことを経験し、最終的に相場が上昇したときにやめるという、安いときに買って高いときに売る、という鉄則を(運や偶然も作用させながら)できれば計画的に作り上げていかないと成功しにくいということがいえます。

イメージしていただきたいのは、スクワット・ジャンプです。

一度しゃがんだ状態から大きくジャンプすることが必要だということです。

今年の「アベノミクス相場+欧米の株高+円安」の恩恵を受けた人たちは、間違いなく長い間の低迷時期にも一生懸命買い続けることができた人たちです。

そして、そのようなことができた(できる)人たちは、私が提唱する「資産形成の順番」を心得ていた、または自然とできていた人たちではないでしょうか。

あなたの大切な資産のことを本気で考えてくれている業者はなかなかいないでしょう。

業者がしていることは、上記の画像の一番下にあたる「仕事」です。

あなたに投資をさせることによってお金を稼ぐことができる「仕事」をしています。

ドル・コスト平均法を使って長期積立分散複利運用投資を必死にすすめる人たちで、今回私が示したシミュレーションをしたこともない業者は、”平均買付単価を下げるため”にとる方法と”平均買付単価を上げるため”にとる方法を理解しておらず、また、”毎年の利率”と”平均の利率”の違いを理解せずに、とにかく「信託報酬がほしい」「販売手数料がほしい」という”自分たちの仕事”を一番に考えているといってもいいでしょう。

今回、例として使った「日経平均株価」「某有名ファンド」を使ったシミュレーションで言えることは、ドル・コスト平均法はいつはじめても効果があるというのはありえないということです。

長くなりましたが、今回のブログをまとめますと、

ドル・コスト平均法を使った積立投資の成功は、「はじめ時」と「やめ時」のセットが必要だといえます。