よく聞く言葉です。

改めて注意喚起をいたします。

巷間行われている保険代理店のマネーセミナーについてです。

マネーセミナーのパターンは、

「毎月のドルコストの優位性を説明して、それを変額保険を使って月払契約させる」

ことを最終の着地点のひとつにおいています。

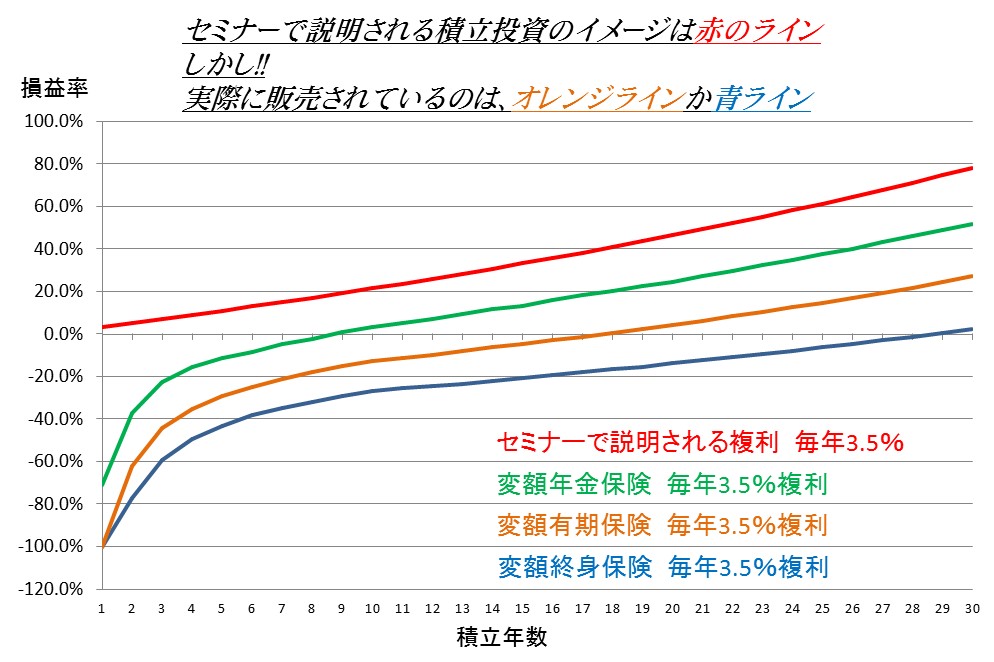

グラフはイメージであり、参考にしている変額保険の保険料/解約返戻金は、2014年時点の35歳女性、65歳払込終了です。

実際は、性別・年齢と保険会社の保険料設定で変わります。

先日、お二人の方から立て続けに次のような同じご質問をお受けしました。

10年たったら、もう払わずにそこで「払済保険」に変更して運用しましょう。

この商品は「払済後」そのまま特別勘定で運用できるのでとてもいいんです!!

そうすると、払った資金がこのぐらいになっていますよ!!(保険設計書の7%運用実績欄を強調:法令違反)

と言われましたが、信じていいのでしょうか?

これは、マネーセミナーに参加され、そのセミナー参加後に個別相談で変額有期保険をすすめられた女性からのお話です。

変額有期保険におけるめちゃくちゃなセールストークの代表例といっていいでしょう。

もともとの契約期間(変額有期保険は満期設定あり)が30年だろうが、35年、40年だろうが、

というひどいセールス・マニュアルトークです。

10年の意味は「解約控除」(控除率は年々逓減・死亡保障金額が大きければ大きいほど強烈)がかかるのでそれを過ぎるまでということです。

そして、誰彼年齢関係なく30年、40年、70歳、80歳という超ロング期間の満期設定をしているのは、ただただ手数料が良いからです。(満期期間が長いほど手数料率が良くなる仕組み)

預貯金を取り崩してでも”10年は払える”保険料設定がされています。

従ってけっこう高額なケースを多く見かけます。

提案段階(契約前)で、上記のような10年で払済の説明をするセールスマン・レディ(保険募集人)は、お客様のことをこれっぽちも考えていないといえるでしょう。

残念ですが、この手のセールスマン・レディを取り締まる意識は保険会社側にはないようです。

フィデューシャリー・デューティー?

ほど遠いと言わざるをえません。

”質”が悪いセールスマン・レディたちのおかげで、保険代理店業界は金融庁からもお客様からも信用されずに、規制強化でがんじがらめになっていっています。

世の中とは逆行しています。

私は改めて学ばせてもらっています。

悲しい現実ですね。