今回、

金融広報中央委員会「平成28年 家計の金融行動に関する世論調査」

より、日本人の特性を考えてみたいと思います。

調査の中にある質問項目のひとつに

があり、それに対する過去10年間の回答結果がグラフ化されています。

早速見ていきましょう。

単身世帯の意識

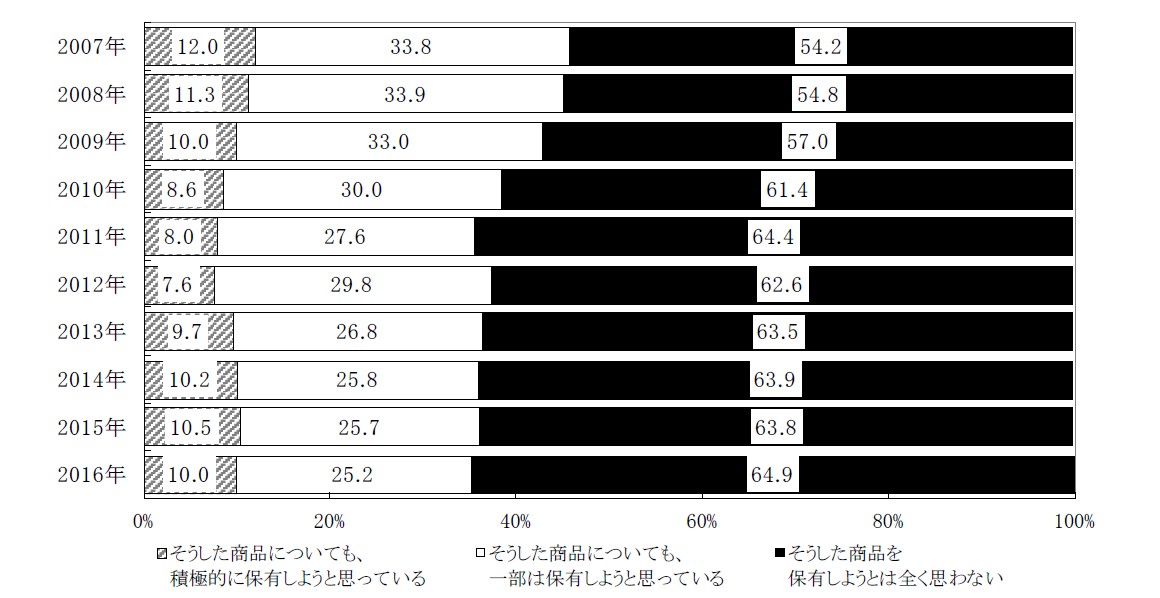

まず、単身世帯です。

調査対象者は、全国2,500の単身世帯(20歳以上70歳未満で、単身で世帯を構成する者、男女比1,457:1,043)です。

インターネット調査。

「そうした商品を保有しようとは全く思わない」が64.9%と最も高く前回(63.8%)比上昇した。

他方、「そうした商品についても、一部は保有しようと思っている」が25.2%(前回25.7%)、

「そうした商品についても、積極的に保有しようと思っている」が10.0%(前回10.5%)となった。

{図下}

10年前と比較して、

「積極的に保有しようと思っている」は、そんなに変化ないですが「一部保有しようと思っている」が減少し「保有しようとは全く思わない」へ移っている感じですね。

以前にも指摘しています通り、

②日本の株式市場に対して投資をしようというインセンティブが働いていない

ということでしょう。

二人以上世帯の意識

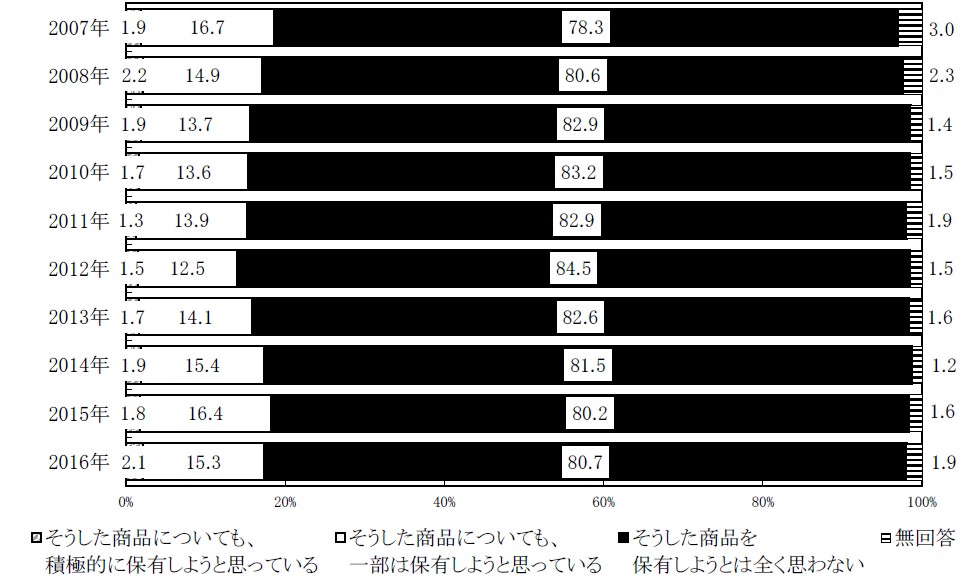

次に、二人以上世帯です。

調査対象者は、全国 7,808の二人以上世帯(世帯主が20歳以上でかつ世帯員が2名以上の世帯)です。

標本として8,000世帯を設定後、熊本地震の発生に伴い熊本県および大分県の192世帯を除く。

訪問と郵送調査のため、回収率・・・44.8%

「そうした商品を保有しようとは全く思わない」が80.7%と最も高かった(前回80.2%)。

「そうした商品についても、一部は保有しようと思っている」は15.3%となり、前回(16.4%)比低下した。

{図下}

こちらも同じですね。

やはり

②日本の株式市場に対して投資をしようというインセンティブが働いていない

ということでしょう。

単身世帯から二人以上世帯になると投資に対して変化がでてくる?

上のふたつのグラフから、単身世帯において「6割」ある安全志向意識に対して、二人以上世帯は「8割」ほどになっています。

はじめから二人以上世帯にはならないことから単身世帯から二人以上世帯になると、自然と意識改革が行われるということでしょう。

もちろん、相手側の考え方の影響も受けるでしょうけど。

ただ、

と仮定すると、やはり自然と意識改革が行われていっていると見たほうがいいのかもしれません。

それは日本人の特性であり、大事にすればいいです。

日本は島国であり、言語も「日本語」でないと通用しません。

それにより日本の文化が形成されてきています。

そういうことも含め、日本人の特性です。

結果、移民大国アメリカと比較しても仕方ありません。

”貯蓄から投資へ”の標語は業界のため

”貯蓄から投資へ”

業界の業界による業界のための標語です。

”NISA”

業界の業界による業界のための政策です。

今の日本・・・

いえ、今までの日本で投資をしている人たちの目的は、ある意味「道楽」の面が大きいと思います。

それはそれでいいと思います。

エンターテイメントです。

CMを見ていても思います。

エンターテイメントです。

騙されないことが一番の資産形成

『日本人の「リスク資産保有割合は少ない」はミスリード① 』

でも書きましたが、金融業界が一般の方に”投資をさせるため”に発信している情報の多くは”加工”されています。

すべて売り手側に有利になるようにです。

『日本人の「リスク資産保有割合は少ない」はミスリード② 』

でも書きましたが、日本人の資産形成は間違っていません。

『マネー文化の違いに気づかない金融業界とメディア 』

でも書きましたが、投資をすることが目的となってはいけません。

資産形成・資産運用をして”我が家の資産を構築”することが目的でないといけません。

『日本人家計の貯蓄データで気づくべき本質』

でも書きましたが、

②そう仮定すると、勤労者世帯(いまの現役世代)は、結局いまの高齢者世帯(父母世代)と同じ貯蓄額水準に近づく(なる)だろうと考えるべき

③日本で金融資産3千万円以上を保有している人は少ない(20%以下)と考えるべき

④日本の家計データ全体で見る「預貯金・有価証券比率」の話は、富裕層(と超富裕層)が平均を押し上げていると考えるべき

⑤老後不安を煽って投資をすすめる業者は、様々なものの見方や本質をわかっていない机上論者だと考えるべき

超高齢化社会に突入していく日本人にとって重要なのは、「騙されない」こと、つまり”自分”を見失わないことだと思います。

しっかりと自分を知り、

しっかりと周りを知り、

しっかりと常識と現実を知ることです。

また、

しっかりと自分を見て、

しっかりと家族を見て、

しっかりと自分の将来を見ることです。

不確実な投資に関する話は、誰がしようと、どこがしようと全て「机上の空論」です。

エンターテイメントです!

^^

とにかく、騙されないようにしましょう!!