平成29年4月7日 日本証券アナリスト協会国際セミナー「日本の資産運用業界への期待」より。

金融庁のサイトに公開されています。

実線枠内は引用です。

「資産運用ビジネスの新しい動きとそれに向けた戦略」における

森金融庁長官基調講演

2017 年4月7日

私は、ここ数年、金融機関に対し「顧客本位の業務運営」をしてくださいと一貫して申し上げてきました。企業が顧客のニーズに応える良質な商品・サービスを提供し続けることが、信頼に基づく顧客基盤を強固なものにし、供給者である企業の価値向上につながることは、金融機関のみならず、およそ全ての企業に当てはまる原則だと思います。

資産運用の分野でも、お金を預けてくれた人の資産形成に役立つ金融商品・サービスを提供し、顧客に成功体験を与え続けることが、商品・サービスの提供者たる金融機関の評価を高め、その中長期的な発展につながることは当然のことです。

ここで金融庁長官が指摘しているのは「資産運用ならびに積立投資としての資産形成で使われる投資信託」の販売についての姿勢、モラルについてです。

日本で売られている公募株式投信は5406本ありますが、そのうちインデックス型株式投信は381本です。これから、複利の利益が得られない毎月分配型の投信、レバレッジのかかった投信、信託期間が短く長期投資を前提としていない投信を除き、ノーロードで信託報酬が一定率以下のものに限ると、積立NISAの対象として残ったものは50本弱でした。

赤線は私がしたものですが、

>ノーロードで信託報酬が一定率以下のものに限る

この時点で思いますね。

保険代理店が”マネーセミナー”と称して多くは独身女性をカモとするべく集客し、”変額有期保険”を投資信託よりも資産形成商品に適しているとして販売しています(当ブログで何度も指摘してきており、国民生活センターでも問題とされました)が、明らかに論外だということがいえます。

ノーロード、信託報酬以前の問題ですから。

おそらく金融庁長官はこの実態をまだご存知ないのでしょう。

金融庁は全国の保険代理店が主導して行っているマネーセミナーに対しても検査・指導をしないといけないでしょう。

実際とんでもないことが行われています。

驚愕するほどの「顧客本位の業務運営に関する原則」から外れたことが行われています。

変額有期保険が資産形成としてどれだけ不適切か!?

いや、商品というよりも

それを販売している側の保険募集人としてのモラル、FPとしてのモラルに問題があります。

いやいや、それをすすめて我が社の商品を販売させている保険会社のモラルは!?

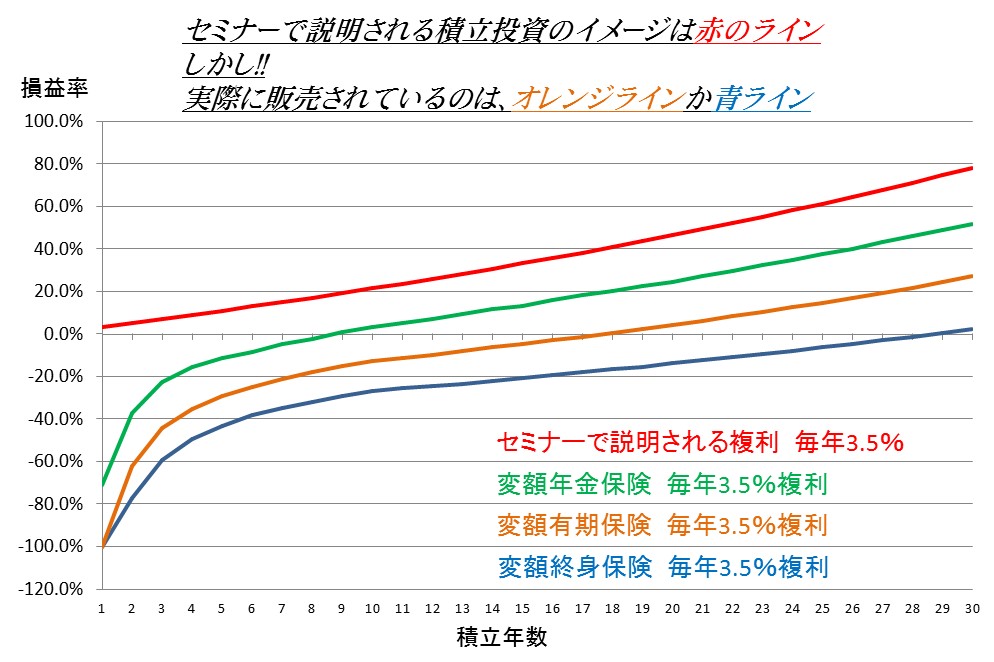

セミナー参加者に対して、主に「オレンジ色のライン」の商品が販売されていますがどう思われますか?

「オレンジ色のライン」の商品は、確定商品ではなく、リスクある投資としてすすめられています。

はじまりは「マイナス100%」という大暴落からはじまります。

ノーロード?

信託報酬?

論外でしょう。

このセミナーと商品のターゲットになっているのは、自分のためにお金を使うことができる独身女性たちがほとんどです。

特徴は、無料やケーキなどで釣られやすく、老後不安を煽るとそれに流されて、うまい話に乗せられやすく、年齢に対して平均以上の自由になるお金を持っています。

(失礼なことを言いましたが、騙されるよりはましでしょう^^;)

セミナー業者が行っていることは、「赤色のライン」の説明をし、「オレンジ色のライン」の商品を売りつけているということです。

”詐欺まがい”なセミナー商法です。

マネーセミナー経由での変額保険販売について

「適合性の原則」「断定的な判断」「重要事項の不説明」等々の理由により、

”契約の取り消し”

という不詳事故案件が起こっていますが、不祥事故を起こした保険募集人たちは相も変わらずセミナーを行っています。

(某通販系会社のセミナー告知に顔写真あり)

セミナー業者らに共通しているのは

と言っているところです。

いまだに保険会社はコンプライアンスの指導をしていないのでしょうか?

保険会社は自分のところの変額商品で「7%」運用できるのなら定額商品で「3%」(たくさん利差益を得ればいい)ほどのものを販売すればいいのに、それはできないらしいです。(・へ・)

杭打ち不正問題

食品偽装問題

これらとなんら変わりません。

世の中にある詐欺事件は、実態が暴かれるまで詐欺とはわかりません。

保険代理店を監督するべき保険会社は数字のために知らぬ存ぜぬで、”顧客”となるお客様の大切なお金がどうなろうと知ったこっちゃないって感じです。

彼らは「お上」しか見ていません。

「お上」に指摘されてからでないと動かないサラリーマンたちです。

もとい

高給サラリーマンたちです。

騙されている女性たちがかわいそうでなりません。

残念です。