正しくない情報の発信者を信用してはいけない

ですので、日本はもっと株式等のリスク性資産割合をふやしたほうがいいでしょう。

それにしても「日米の金融資産比較」の情報を理由に投資をすすめるFPや販売業者が多いのに驚かされます。

特に、セミナーで堂々とこのようなことを言っているのには、自分で検証をしない人たちだなと呆れてしまいます。

同時に、そのような人たちにマネープランを相談するのは控えたほうがいいでしょう。

信用に値しません。

一事が万事で、「間違いではないが、正しくもない情報」で他人様にリスクをとらせようとするのは、プロのする仕事ではありません。

自己責任原則論(顧客に自己責任というなら、正しい情報発信が必要)に反しています。

今回のテーマ、当記事でファイナルです。

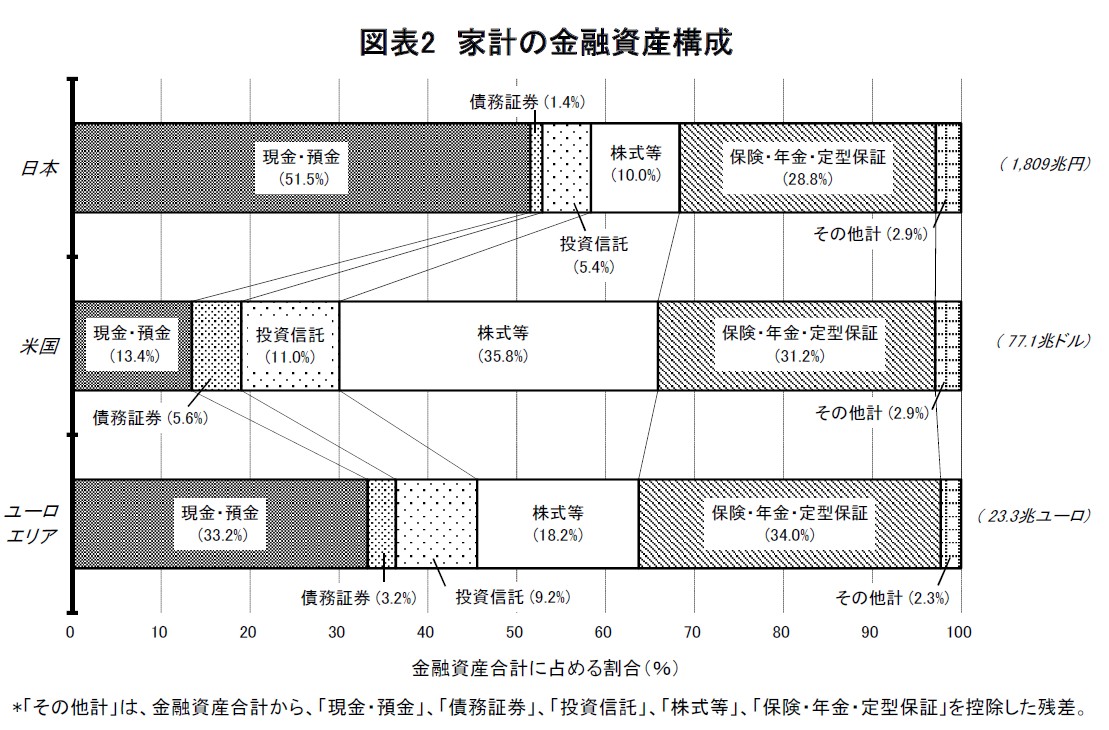

統計データ、定義の違い

(出典)【日米欧の資金循環の日米欧比較】(2017年8月18日 日本銀行調査統計局)

このデータによると、リスク性資産(株+投信)アメリカ47%に対して日本は15%です。

確かに大きな格差がありますね。

しかし、この日米の統計データに定義の違いがあることは知られていないのではないでしょうか。

アメリカ家計の資産構成に占める「株式・出資金」(上記データ:株式等)の割合について

●「個人企業への出資金」がアメリカでは家計の法人部門への持ち分として「株式・出資金」に計上されていますが、日本ではされていません。

●アメリカの「個人企業への出資金」には、金融資産だけではなく実物資産も含まれた純資産が計上されています。

これらを調整すると、アメリカの「株式・出資金」比率は、36%から23%程度になるようです。

そうなると、投資信託(11%)と合わせて、34%にまで低下することになります。

日本の15%と比較していかがでしょうか?

「15%は少ない」などと言われたら、「アメリカの現預金13%こそ少ない」と言い返してあげましょう。^^

アメリカは一部の富裕層が大部分を保有している

これまで何度も言ってきていますが、アメリカは上位20%の富裕層が金融資産の70%以上を保有しており、リスク性資産もその層が大部分を保有しています。

したがって、富裕層(と言ってもレベルが違うほどの富裕層)を除く家計を対象にすると、日米の家計におけるリスク性資産の保有比率の格差は喧伝されているよりは、少ないといってもいいでしょう。

つまり、上記の34%よりもかなり少なくなるということです。

このような”正しい”情報は発信されないのが常です。

他にもある

リスク性資産を保有するにあたり影響することが他にもあります。

自営業かサラリーマン・公務員か

などです。

特に、家計の金融資産残高の多い少ないはアメリカと同じく影響を与えます。

検証結果

連続3回にわたって、冒頭(ピンク枠)の要因についてみてきました。

それらを下記にまとめたいと思います。

金融リテラシーの問題

公的年金の財政問題

企業年金の積立不足問題

日本の財政の問題

このように、公的部門や金融機関がお手本となるべき結果をだしてきていないにも関わらず、「金融教育だ」「金融リテラシー向上だ」といったことができるのでしょうか?

まず、アメリカの消費者の金融リテラシーも決して高いとはいえないようです。

金利・インフレ・リスク分散の基本的問題3問の全問正答率が30%。(U.S.Librari of Congress 2011参照)

次に、ドイツの正答率が日米よりも高くなっていますが(Lusardi 2013参照)、ドイツ家計のリスク性資産比率は、「19%」(2014年末)と対アメリカ(上記34%)比で低い水準になっています。

これは、金融リテラシーとマクロベースのリスク性資産比率の関係は正ではないということでしょう。

その他の国でも正答率は高くはないようです。

前々から思っていますが、日本の金融業界の金融リテラシーって、かなり低いと感じます。

極めつけはこれですね。

『夢物語と詐欺話と積立投資話と』

このような正しい情報を発信することをしない・できない日本の金融業界が行う金融教育は消費者にとって、真に為になるのでしょうか。

心配です。

まとめ

結論です。

日本人の家計コントロールは、アメリカ人よりも劣っているとは到底いえません。

個人家計において、リスク性資産保有が少ないということが、暮らしに悪影響となるとはいえません。

『家計金融のリスク性資産割合と金融リテラシー』と題したテーマ、今回で「パート3」となります。

今回で、冒頭ピンク枠内の話が間違いではないが正しくない情報として結論づけたいと思います。

そして、そのような正しくない情報を発信する人たちこそ、金融リテラシーが低い元凶だと言ってもいいと思います。

※参考文献

「持ち家が家計のポートフォリオ選択に及ぼす影響」(祝迫得夫)

「家計における資産構成のあり方」(池尾和人研究会21期)

「日米家計のリスク資産保有に関する論点整理」(日銀情報サービス局)

「家計の危険資産保有の決定要因について」(日本銀行金融研究所・金融研究・2013.4)

「経済学はなぜ間違え続けるのか」(木下栄蔵、徳間書店)

「高齢者の資産選択と金融税制」(國枝繁樹)