何千万円もの金融資産を保有している世帯割合

総務省のデータを見てみましょう。

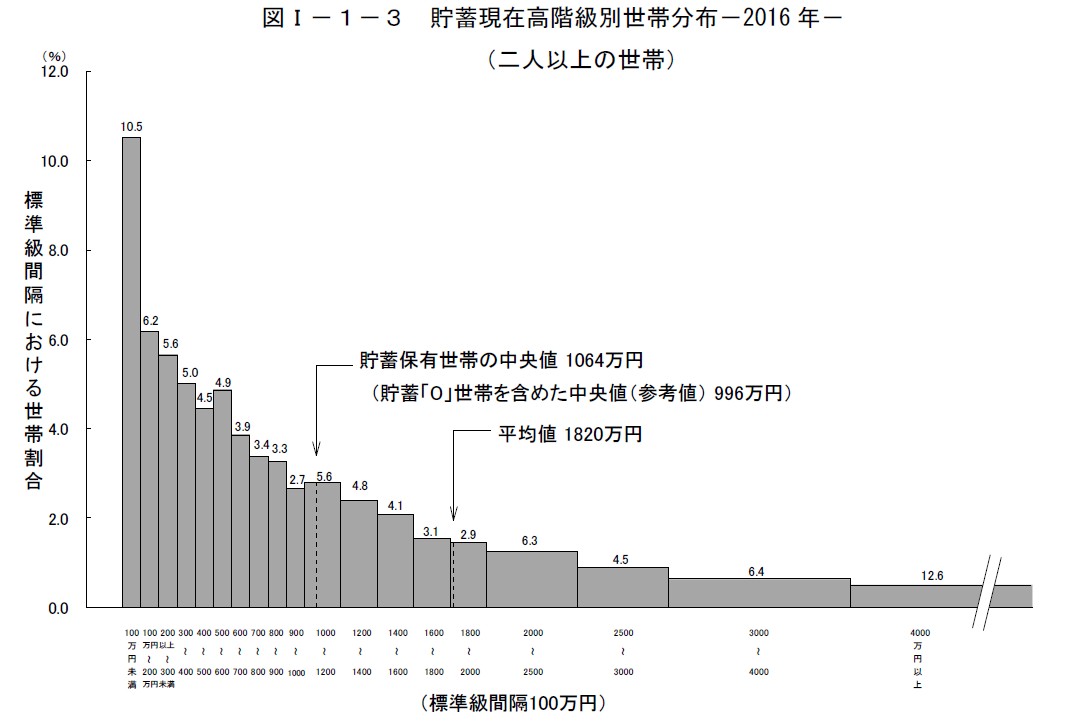

(出典)総務省「家計調査報告(貯蓄・負債編)-平成28年(2016年)平均結果速報-(二人以上の世帯)」

4,000万円以上:12.6%

3,000~4,000万円:6.4%

2,000~3,000万円:10.8%

1,000~2,000万円:20.5%

0~1,000万円:50%

今の日本人(二人以上世帯)で、金融資産(定期性預貯金・通貨性預貯金・生命保険など・有価証券・金融機関外)を3,000万円以上保有している層は「20%」いません。

保有していると考えられうる層とは?

・特殊な職業人

・企業オーナー

・退職金をもらった人々(会社員・公務員)

・高給な企業にお勤めの人々

・相続・贈与を得た人

・歴代の富裕層

ここで仮説をたてる必要があります。

現時点で、超富裕層や富裕層世帯にいる人ではなく、所謂市井の人々に対して

老後資金に3千万円、4千万円、5千万円、それ以上

の自己資金が必要と言っていることは、過去~現在までの日本のシステムを否定することになるのではないでしょうか?

上記のようなことを言うのであれば、同時に

そもそも明らかに給料が少なすぎる

住宅などを購入する考え方はおかしい、または住宅が高すぎる

マイカー所有はおかしい、またはやめたほうがいい

とにかく消費することは悪である

非消費支出(税金・社保等)の割合が高すぎる

などといったことを声高に言わないといけないのではないでしょうか。

というのも、今日現在までの日本人で

老後資金に3千万円、4千万円、5千万円、それ以上

保有している市井の先輩たちが「20%」しかいないからです。(二人以上世帯データ)

そう見ると、過去の延長線上に現在があり、その延長で未来が形成されていくとした場合、日本のシステム上、できること・できないことがあると思ったほうがいいでしょう。