公的年金の最大の強みは「終身年金」です。

個人事業主の方が将来老後のための公的年金を受ける場合、「国民年金」だけの場合が多いです。

そこで、FP資格保有者や金融業界で働く人たちによるネット等での記事では彼らに対して、少しでも老後の資産形成をしていこうとiDeCoをすすめているものが多く見受けられますが、私が思うにこれら記事の書き手は洗脳されているか、洗脳しようとしてるのかのどちらかではないでしょうか。

以前『iDeCoばかりすすめる愚』にも書きましたが、フリーランスや自営業者に対して、とにかく”iDeCo””iDeCo”って言う話が舞っています。

困ったことに、実務経験(自営業者の話を聞いたことがない、その辛さを知らない、そもそも本での知識のみのような話ばかりする)の乏しいiDeCo信者やつみたてNISA信者が増加し、とにかく

「金融庁が言っているから」

「あの人がすすめているから」

「あの本にも書かれていたから」

といったような理由かなんかで”iDeCo””iDeCo”って言っています。

老後の資産形成のためにiDeCoばかり、特に個人事業主に対しても一様にiDeCoばかりすすめるFP資格保有者がいます。

まず、そのFP資格保有者である自分たちはどうなのでしょうか。

第1号被保険者としてFPをしている人がいたとして、小規模企業共済や国民年金基金に加入せずに、iDeCoに加入しているようであれば、そのような人には単純に疑問を持ちます。

「公的年金は”終身”年金というところが最大のメリット」

と知りながら、その終身年金を上乗せすることができる国民年金基金について、自分自身が加入していないのも不思議ですが、また情報発信すらしないのはいかがなものでしょうか。

【関連記事】

退職金の有無、FPは大丈夫か?

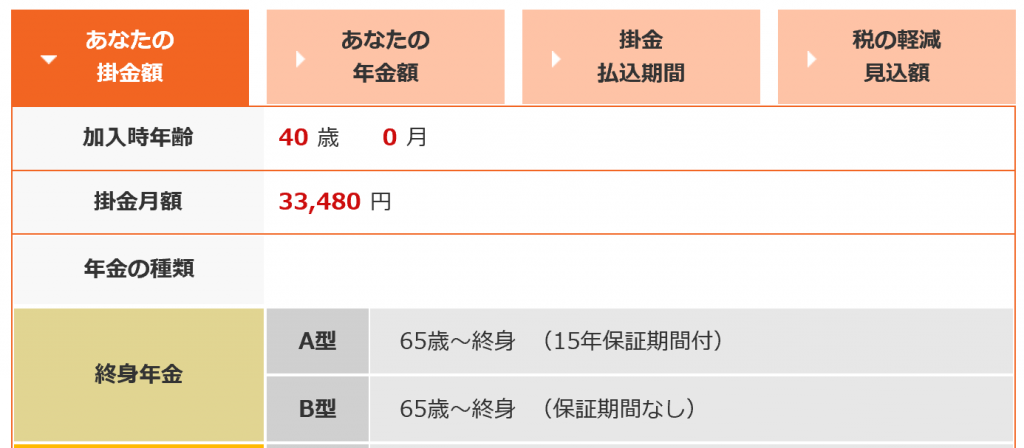

国民年金基金、40歳男性のシミュレーション

(出典)国民年金基金連合会

●掛け金累計額

33,480円×12か月×20年(60歳まで)=8,035,200円

●所得控除

課税所得300万円の場合、年間81,195円(概算)軽減。

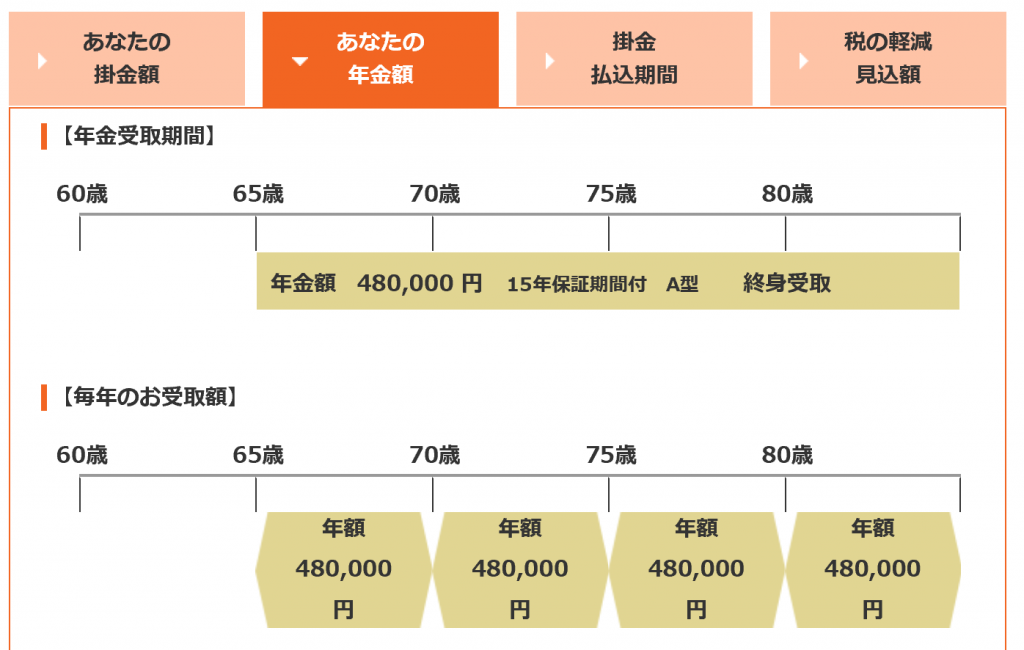

●65歳から85歳までの20年間、年金を受け取った場合

48万円×20年=960万円

●65歳から100歳までの35年間、年金を受け取った場合

48万円×35年=1,680万円

上記のようなシミュレーションと

「毎年●万円、●年間、●%運用したらこうだ!」

というお笑いシミュレーションとどちらがリスクを負った人生設計をしている個人事業主に対して有益でしょうか?

嵌め込みたいのでないのなら、金融庁をはじめ金融業界に関わる人たちが情報発信する際、国民年金基金と小規模企業共済の仕組みも伝えることが必要だと思います。

この業界、他人様に金融リテラシーという前に自分たちに倫理リテラシーが必要かもですね。