米国にならって投資をしろ!という論法はおかしい

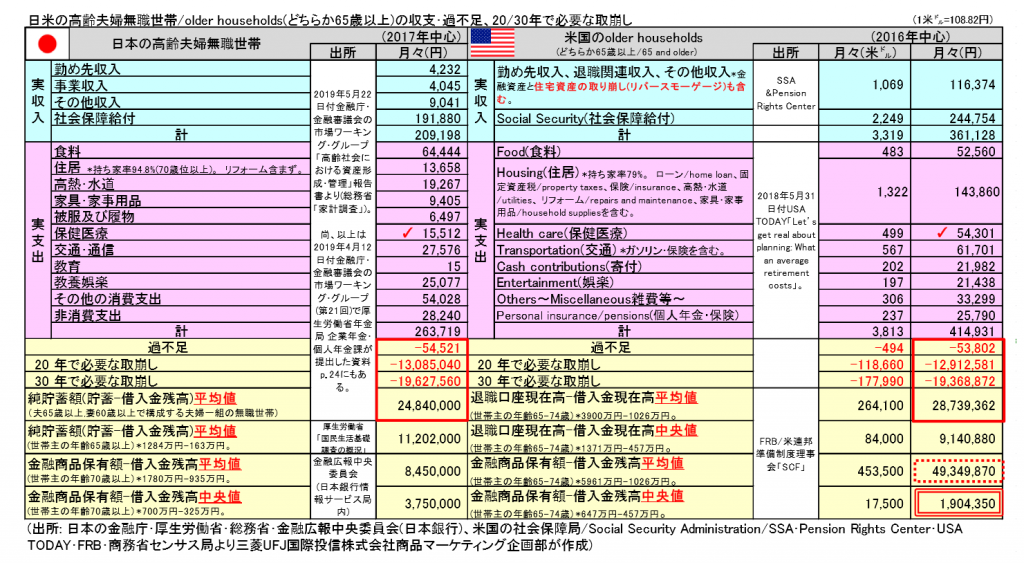

今回の金融庁の件で、三菱UFJ国際投信がおもしろい日米比較の資料を提供しています。

なんと!

米国人高齢世帯(65~74歳)の金融資産の中央値が190万円です。

平均値は5千万円です。

(出典)「日本版ISAの道 その269」(三菱UFJ国際投信」

上の表の説明を引用しておきます。

このような内容については、当ブログでも何度も書いてきました。

日本人の「リスク資産保有割合は少ない」はミスリード①

日本人の「リスク資産保有割合は少ない」はミスリード②

家計金融のリスク性資産割合と金融リテラシー

家計金融資産配分の話はマクロ視点によるミスリード

老後資金のために3千万円、5千万円、1億円必要という話について

ライフサイクル仮説とダイナスティ仮説

日本人は保険かけすぎ?米国をみならえ?

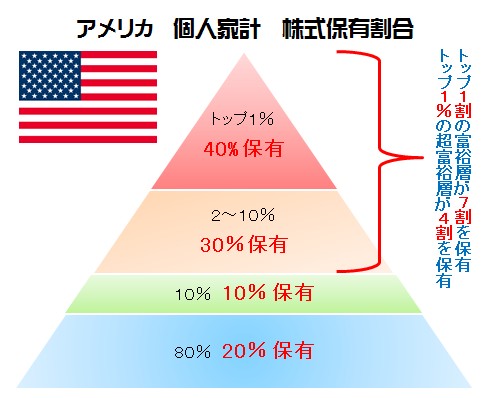

1%の富裕層がアメリカ全体の所得の20%を握っています。

2014年、アメリカ人の上位1%の冨が、下位90%の冨を上回ったと発表されています。

また、アメリカ人の6割は預金残高が千ドル以下しかないとも言われています。

この株式保有割合のピラミッドを見て何を感じますか?

「米国に倣って投資をしろ!という論法はおかしいのではないか」となるのは普通の感覚だと思うのですが、そうでない感覚の持ち主も多くいます。

米国人の金融資産配分が正しくて日本人もそのようにするべきなのでしょうか?

私は、日本人と米国人の金融資産配分の違いで「米国人のように、もっと日本人は投資をしたほうがいい」とか言ってる人を信用できません。

数字に踊らせているか、分析能力が疑わしいからです。

最近の金融庁についても同じことが言えますね。

上の表は民間企業が作成したものです。

行政が作成できないわけがありません。

アメリカの映画やドラマを見ていればわかるでしょう。

アメリカは、仕事面も健康保険面も日本とは大きな違いがあります。

それぞれの人によっても違うように、それぞれの国でも生き様が違うんです。

日本人を知ろう

過去記事で

『老後自己資金が何千万円必要説、過去のシステムの否定に等しい』

に書いていますが、再度お伝えします。

4,000万円以上:12.6%

3,000~4,000万円:6.4%

2,000~3,000万円:10.8%

1,000~2,000万円:20.5%

0~1,000万円:50%

(出典)総務省「家計調査報告(貯蓄・負債編)-平成28年(2016年)平均結果速報-(二人以上の世帯)」

今の日本人(二人以上世帯)で、金融資産(定期性預貯金・通貨性預貯金・生命保険など・有価証券・金融機関外)を3,000万円以上保有している層は「20%」いません。

保有していると考えられうる層とは?

・特殊な職業人

・企業オーナー

・退職金をもらった人々(会社員・公務員)

・高給な企業にお勤めの人々

・相続・贈与を得た人

・歴代の富裕層

ここで仮説をたてる必要があります。

現時点で、超富裕層や富裕層世帯にいる人ではなく、所謂市井の人々に対して

老後資金に3千万円、4千万円、5千万円、それ以上

の自己資金が必要と言っていることは、過去~現在までの日本のシステムを否定することになるのではないでしょうか?

上記のようなことを言うのであれば、同時に

そもそも明らかに給料が少なすぎる

住宅などを購入する考え方はおかしい、または住宅が高すぎる

マイカー所有はおかしい、またはやめたほうがいい

とにかく消費することは悪である

非消費支出(税金・社保等)の割合が高すぎる

などといったことを声高に言わないといけないのではないでしょうか。

というのも、今日現在までの日本人で

老後資金に3千万円、4千万円、5千万円、それ以上

保有している市井の先輩たちが「20%」しかいないからです。(二人以上世帯データ)

そう見ると、過去の延長線上に現在があり、その延長で未来が形成されていくとした場合、日本のシステム上、できること・できないことがあると思ったほうがいいでしょう。