「人生」と「投資」に甘すぎではないでしょうか?

以前、『日本人家計の貯蓄データで気づくべき本質』というコラムを書き、次のような指摘をしました。

①勤労者世帯の「貯蓄階級&種類別」構成比と高齢者世帯の「貯蓄階級&種類別」構成比はほぼ同じであると考えるべき

②そう仮定すると、勤労者世帯(いまの現役世代)は、結局いまの高齢者世帯(父母世代)と同じ貯蓄額水準に近づく(なる)だろうと考えるべき(応援するべき)

③日本で金融資産3千万円以上を保有している人は少ない(20%以下)と考えるべき(FP資格保有者たちは、生活実態のない数値を言い過ぎ)

④日本の家計データ全体で見る「預貯金・有価証券比率」の話は、富裕層(と超富裕層)が平均を押し上げていると考えるべき(そもそもリスク性資産比率は総資産に対してみないといけない)

⑤老後不安を煽って投資をすすめる業者は、様々なものの見方や本質をわかっていない机上論者だと考えるべき(相手の年齢やキャリアを見て)

②そう仮定すると、勤労者世帯(いまの現役世代)は、結局いまの高齢者世帯(父母世代)と同じ貯蓄額水準に近づく(なる)だろうと考えるべき(応援するべき)

③日本で金融資産3千万円以上を保有している人は少ない(20%以下)と考えるべき(FP資格保有者たちは、生活実態のない数値を言い過ぎ)

④日本の家計データ全体で見る「預貯金・有価証券比率」の話は、富裕層(と超富裕層)が平均を押し上げていると考えるべき(そもそもリスク性資産比率は総資産に対してみないといけない)

⑤老後不安を煽って投資をすすめる業者は、様々なものの見方や本質をわかっていない机上論者だと考えるべき(相手の年齢やキャリアを見て)

そして、私の上記の指摘を裏付ける興味深い記事がありましたのでご紹介します。

野村総合研究所

『日本の富裕層は122万世帯、純金融資産総額は272兆円』

(2016年11月28日)

こちらの記事によると、

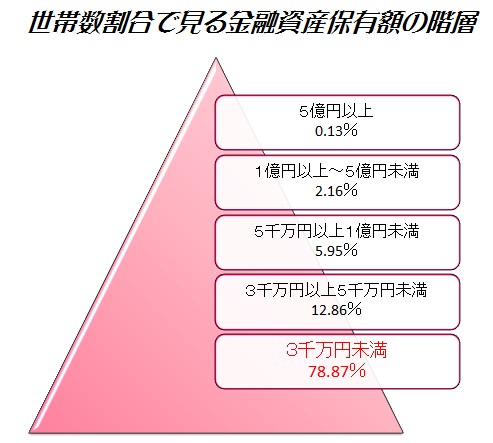

金融資産5億円以上の超富裕層は、7万3千世帯と全体の0.13%

であり、

金融資産3千万円未満のマス層は、4,173万世帯と全体の79%

となっています。

これを参考に図にしてみました。

いかがでしょうか?

日本人の金融資産の保有額別の世帯割合を階層別にみてみると、気づけることがあるのではないでしょうか。

いまのあなたは「どの階層」にいますか?

いまのあなたは「どのような仕事」をしていますか?

いまのあなたは上位10%の階層から「相続」や「贈与」を受けられる可能性がありますか?

世のFP資格保有者、メディア関係者、投資をすすめる業者たちって、平気で老後には「3千万円必要」だとか「5千万円必要」などと言い過ぎではないかと思うんです。

しかもそれを叶えるためには”投資だ”って言っています。

アベノミクス・クロダミクスは「どの階層」のための政策だと思いますか?

そのような視点を持ちましょう。

もっと人生を真剣に考えたほうがいいのではないでしょうか!?

投資に対する考え方がとても甘すぎなのではないでしょうか!?

投資に対する考え方がとても甘すぎなのではないでしょうか!?

ニュースで知っているでしょう。

警視庁のHPでも見ればわかりますが、毎年毎年、詐欺に合う人たちがいます。

とても多いです。とても巨額です。年齢問わずです。

・・・詐欺に合うのも仕方がない?

「間違った情報・知識」「正しくない情報・知識」が蔓延していくことにより、そのような目に合いやすくなる思考回路・空気が醸成されていっているのかもしれませんね。

身の丈に合った

分相応

分相応

”足るを知る者は富む”です。