ダイヤモンド・オンライン

『「年金2000万円問題」で起こっている3つの残念な勘違い』(大江英樹氏)

を読みました。

こう言っては何ですが、筆者さんの知り合いが言っていることは正しくて、それを変に受け取った側に問題があるだけだって読めてしまいました。

長年、金融業界にどっぷり浸かっている筆者さんならわかると思いますが、

金融商品についてよく言われることがあります。それは多くの人はなかなかそれを容易に理解できませんし、自分の保有商品も覚えていません。

業界側はそのような商品をきちんと理解していただけるようにわかりやすく説明をし、それでも理解できない人にはそれらの販売を見合わせ、金融商品購入後も自分が保有しているものは何だったか等をフォローしていくようにするのが筆者さんもいう『顧客本位の業務運営』のひとつではないでしょうか。

そうであるならば、当の報告書を金融業界にいない国民の多くに意図と違うように受け取らせた側が残念だと言うべきではないでしょうか?

金融庁は国会で何度も謝罪していたのは違うのでしょうか。

私は、今回の報告書問題でテレビで感想を求められていた審議会メンバーのセゾン投信の社長に対しては、日常茶飯事で誤解させるかのような積立投資の説明を行っていることに非常に危ないものを感じています。

彼は、「長期の積立投資をしていくと、5%、6%運用でこうなります」などと平気で言っています。

ここでいう5%や6%は「平均」という概念ではなく「毎年」というものです。

つまり、固定金利(リターン5%、リスク0%)で説明しているということです。

これはかなり”残念”なことではないでしょうか?

私は、将来金融庁が国会でこのことについても謝罪をするのではないかと予想しています。

つみたてNISAで同じようにやってしまっていますから。

これについては、筆者さんにも同意してもらっています。

『長期積立投資の複利話について、山崎元さん、大江英樹さんから回答をもらいました』

筆者さんほどの人であれば、本当であれば、同業者をはじめメディアや当局に対しても注意喚起できる立場にあるのではないでしょうか。

それこそ真っ当なことを伝えていってもらいたいものです。

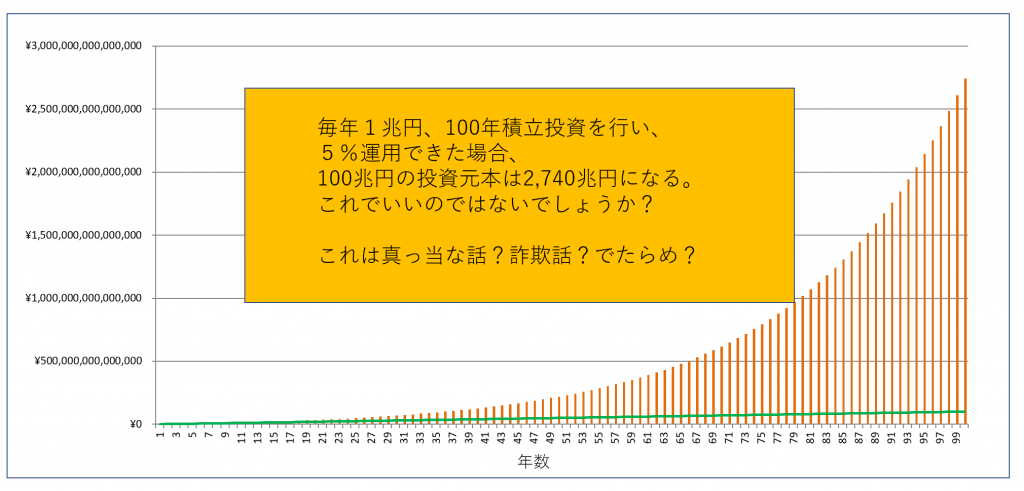

セゾン投信の社長が言うことが正しいのであれば、金融庁がいまからでも資金を準備し運用すればいいだけです。

きっと全国民の将来は安泰になるはずです。

なぜならば、彼はこうなると言っているからです。

【関連記事】

積立投資をまるで預貯金かのように語るセゾン投信社長

いかがですか?

これであれば、私たちの将来は安泰だと思いませんか?

あなたはこのシミュレーションを詐欺レベルだといいますか?

詐欺レベルだと思ったら、いま積立投資の世界で同じような説明が行われていることを認識しましょう。

上のようなシミュレーションで説明をする人々は、一方で「基準価額1万円が千円や2千円にも下がり、そこから急上昇する」シミュレーションも使っています。

このシミュレーションでは、先にシミュレーションを行った「長期の積立投資をしていくと、5%、6%運用でこうなります」とか「固定金利(リターン5%、リスク0%)」での説明にはならない状態です。

固定金利で説明したかと思ったら、異常に損失を拡大させてそれを急速にプラスにさせるシミュレーションで説明します。

とにかく必死に勧誘行為を行っています。

さながらネットワークビジネスです。

一部の層は儲けることができるが大多数の層はそうではないという感じですね。

異次元の金融緩和政策による為替操作が行われ、日銀、GPIF、共済、郵政から巨額なマネーが一気に株式市場に流れ込んだここ数年の株高を、さも「フツウ」のことかのように語っている異次元緩和政策の副作用の申し子たちが溢れている日本。

真っ当なのは誰だ!?

(出典)「アベノミクスによろしく」(明石順平著、インターナショナル新書)