以前にも

日本人の「リスク資産保有割合は少ない」はミスリード①

日本人の「リスク資産保有割合は少ない」はミスリード②

家計金融のリスク性資産割合と金融リテラシー

等で、日本人のリスク資産保有割合は少ないという話はミスリードだということを書いてきましたが、別の視点からも書いておきます。

金融広報中央委員会の「家計の金融行動に関する世論調査(平成29年)」結果から二人以上世帯の金融資産の動きを見ておきたいと思います。

【関連記事】

厚生労働白書を見て

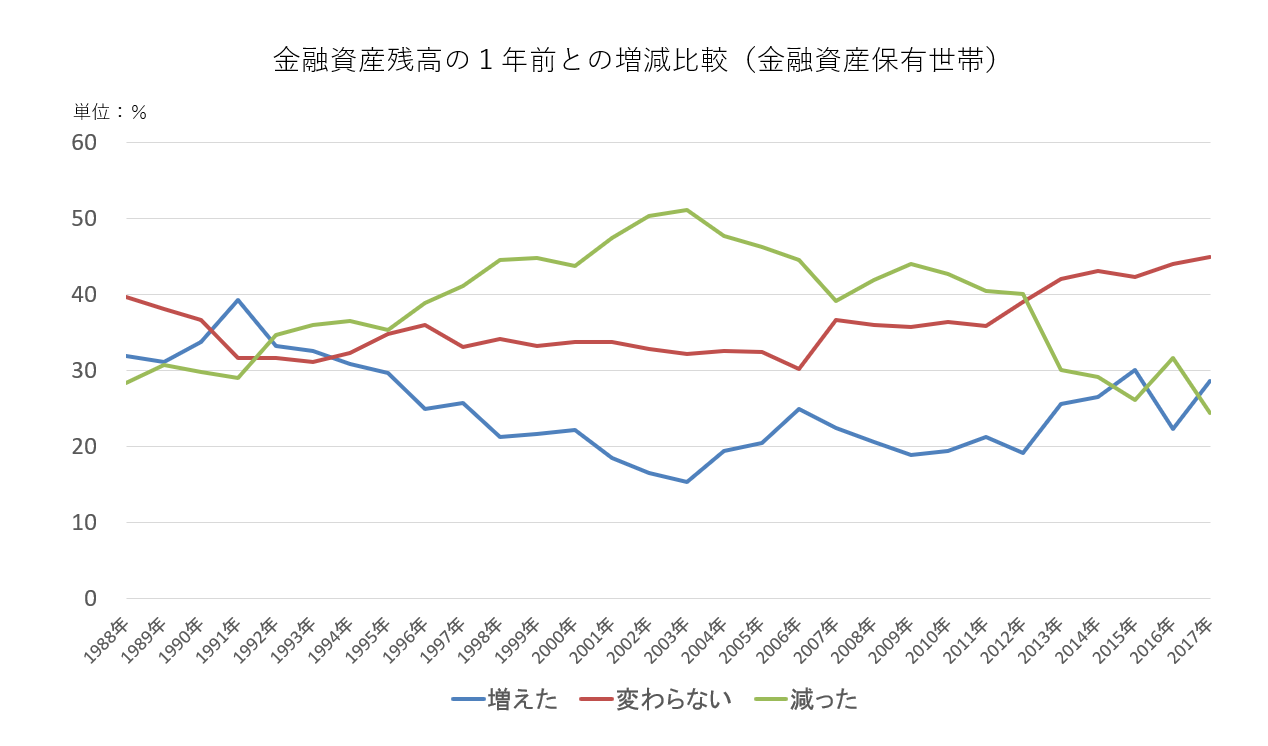

金融資産残高の1年前との増減比較

※預貯金・有価証券・保険その他金融資産を含む

(注)2003年のみ金融資産を保有していない世帯を含む。

(出所)知るぽると「家計の金融行動に関する世論調査(二人以上世帯調査)平成29年」より

この30年で、金融資産が増えている二人以上世帯が多いというよりは、むしろ減っていく二人以上世帯が多いように感じられますが、実際は「家計の金融資産残高」は大きく増加しています。

1,880兆円。(2017年12月末:二人以上世帯に限定せず)

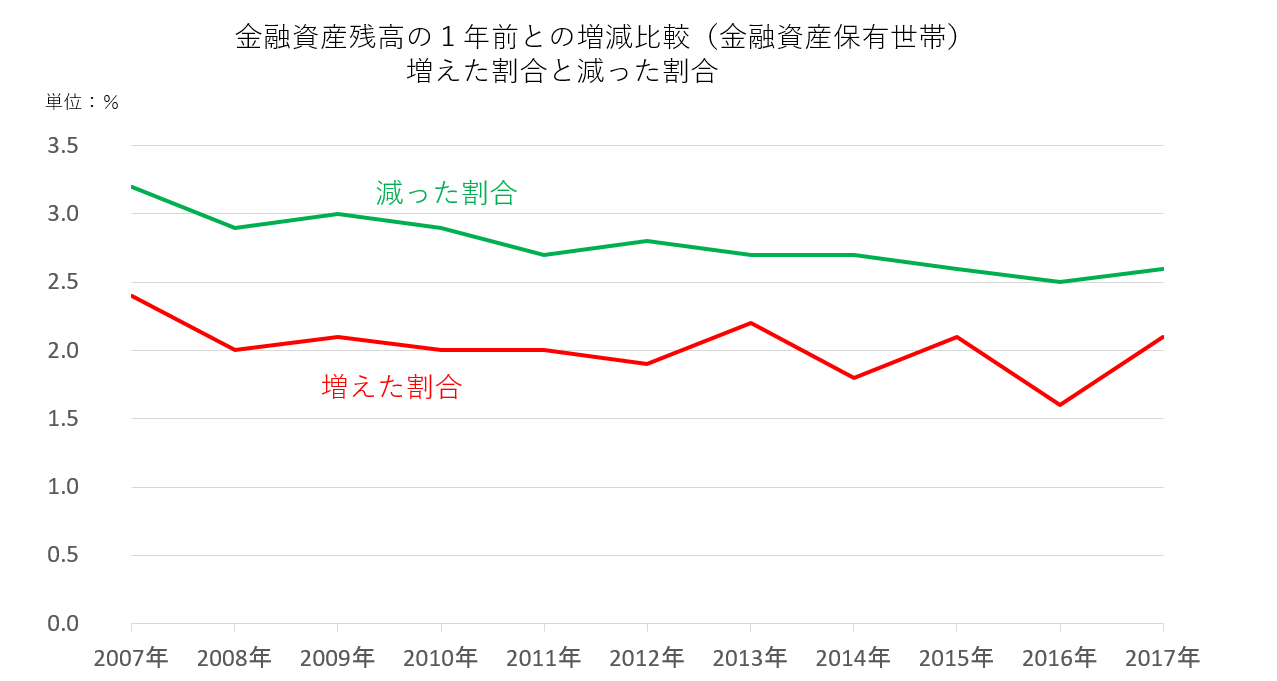

金融資産残高の1年前との増減割合

※預貯金・有価証券・保険その他金融資産を含む

(注)2003年のみ金融資産を保有していない世帯を含む。

(出所)知るぽると「家計の金融行動に関する世論調査(二人以上世帯調査)平成29年」より

1年前との比較ということで見ると、何か大きな支出(消費)があった年は減少し、そうでない年はそれなりにといったところが伺えますが、いかがでしょうか。

つまり、多くの日本人は年間の収支バランスをうまく舵取りしながら生活をしていっていると推察していいのではないでしょうか。

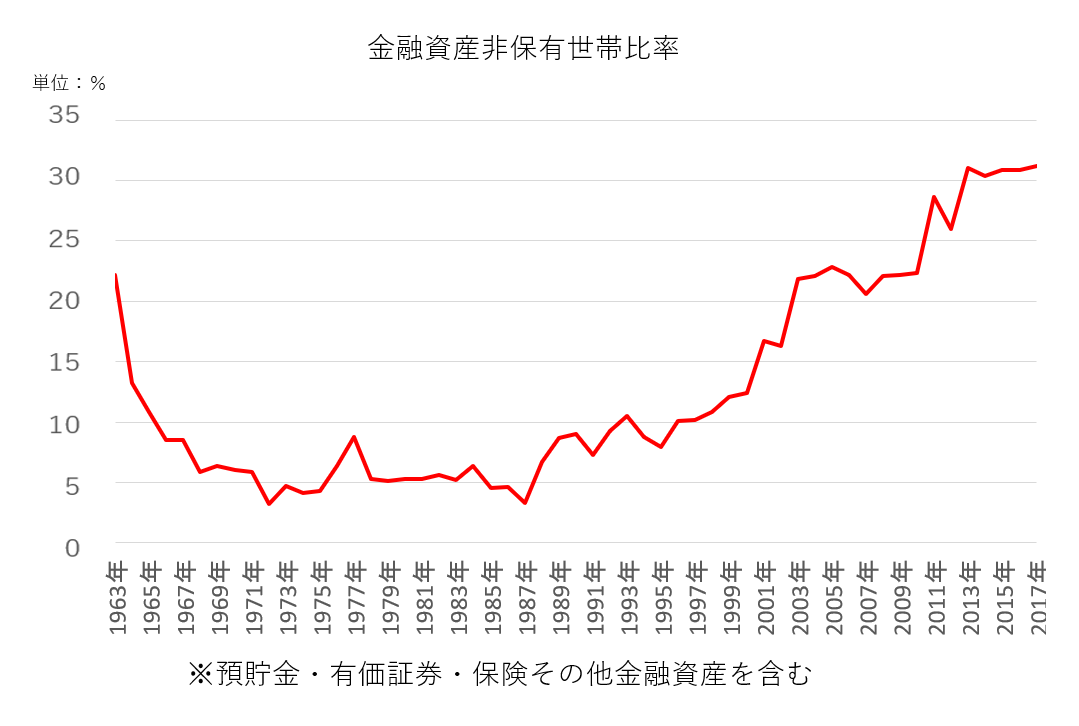

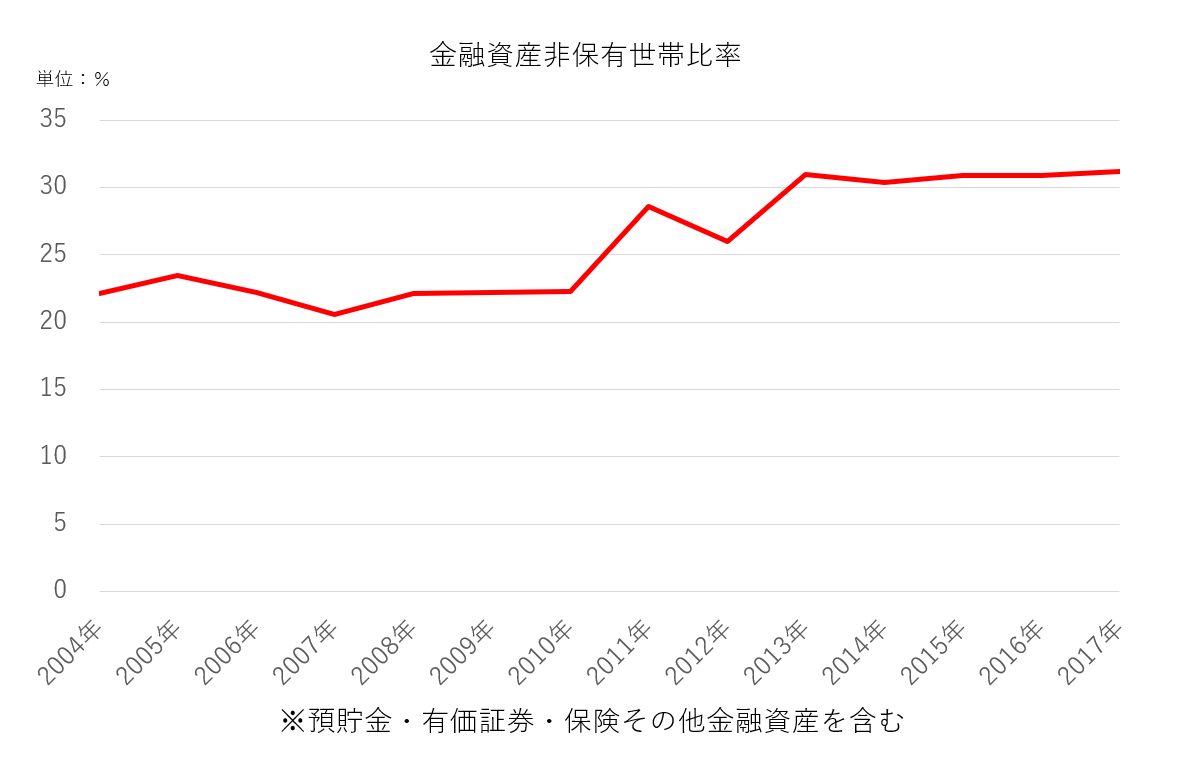

金融資産の非保有世帯の比率

(出所)知るぽると「家計の金融行動に関する世論調査(二人以上世帯調査)平成29年」より

金融資産非保有世帯は、31.2%と過去最高の水準になっています。

時系列データは、1963年(昭和38年)からしかありませんので、それ以前の水準はわかりませんが、この金融資産非保有世帯の多さから、いまの日本はある層にとっては、何かのきっかけによっては昭和30年代の暮らしになるような仕組みになっているのかもしれません。

昭和30年代の暮らしだといっても、テレビや冷蔵庫がないといったことではないでしょうが、ここ20年ほどでそういう世帯がとても多くなっていったことは間違いないでしょう。

問題はそうなった要因です。

もちろんここは政治マターです。

残念ながら、アベノミクスだと言っても二人以上世帯の金融資産非保有世帯比率の推移は

2013年 31.0%

2014年 30.4%

2015年 30.9%

2016年 30.9%

2017年 31.2%

となっており、全くその層が減少する気配はなかったということです。

つまり、アベノミクス政策はこの非保有世帯に金融資産を保有させる効果はなかったという見方ができます。

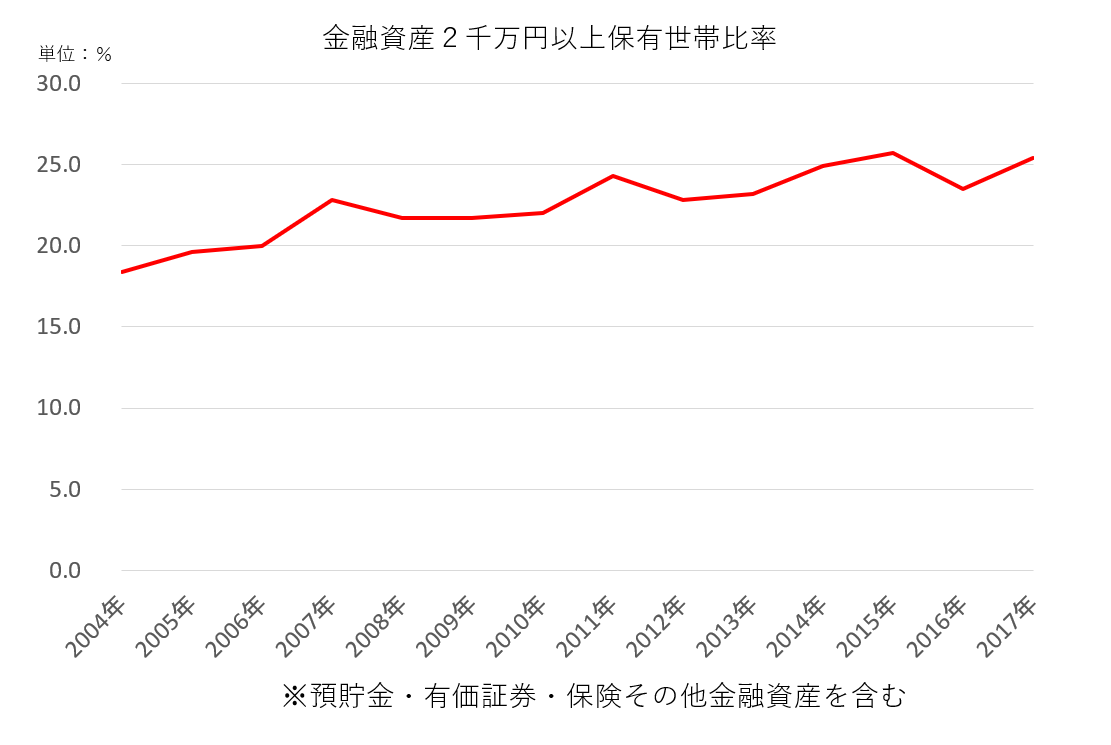

金融資産2千万円以上保有世帯の比率

一方、金融資産非保有世帯に対して、同程度の比率になる金融資産2千万円以上保有世帯を見てみましょう。

2千万円といっても、平均値は1,729万円で中央値は1,000万円(金融資産保有世帯での平均値・中央値)ですので平均値を引き上げている層になります。

(出所)知るぽると「家計の金融行動に関する世論調査(二人以上世帯調査)平成29年」より

すでに金融資産を保有している二人以上の世帯が1000世帯あるとして、2千万円以上保有世帯は300世帯もないということです。

つまり、金融資産保有世帯の3/4は2千万円以上保有しておらず、それでいて家計金融資産は1,880兆円も保有していることになります。

※日本の人口は1億2711万人。

※日本の世帯数は5340万3千世帯。1世帯当たり人員は2.38人。

(総務省統計局、平成28年3月25日)

【関連記事】

老後資金のために3千万円、5千万円、1億円必要という話について

金融資産の資産配分について

さて、ここで考えてみましょう。

金融資産保有世帯の中央値を1,000万円として、その資産が株式や投信にどれだけ配分されていなければならないのでしょうか?

50%として500万円?40%として400万円?30%として300万円?

500万円だったらいかがでしょうか?

50%として250万円?40%として200万円?30%として150万円?

300万円だったらいかがでしょうか?

50%として150万円?40%として120万円?30%として90万円?

おかしさに気づくのではないでしょうか?

わかりますよね?

日本人で金融資産をたくさん保有している層は高齢者です。

であれば、高齢者に株式や投信をその資産の50%ほど保有するように促しているということでしょうか?

そうだと仮定した場合、何のためにでしょうか?

【関連記事】

ライフサイクル仮説とダイナスティ仮説

と同時に、金融資産保有については明らかに格差が生じているということにも理解を示すべきでしょう。

正直、マクロの視点とミクロの視点を一緒に語りすぎています。

金融に関するいろいな情報は辻褄が合わないものやミスリードが多いです。

日本の家計の金融資産について、預貯金の比率が高くて困るのなら、超富裕層と富裕層に投資をさせなければ、納得いく数値にはならないでしょう。