ジグソーパズルをイメージしてください。

完成イメージがわかった状態ではじめるのと、そうでないのとではどうでしょうか?

きっと違いますよね。

いろいろなことが。

私が積立投資についてのご相談をお受けさせていただく際は、様々なシミュレーションを行いながら、ご相談者自身が相談前に思っていた投資に対するイメージと実際に値動きのある商品のイメージを確認していただいております。

投資は投資をする側の自己責任であるからこそ、投資をすすめる側(業界関係者側)は徹底的に情報提供を行っておくことが望まれます。

良いことだけではなく、そうでないことについてです。

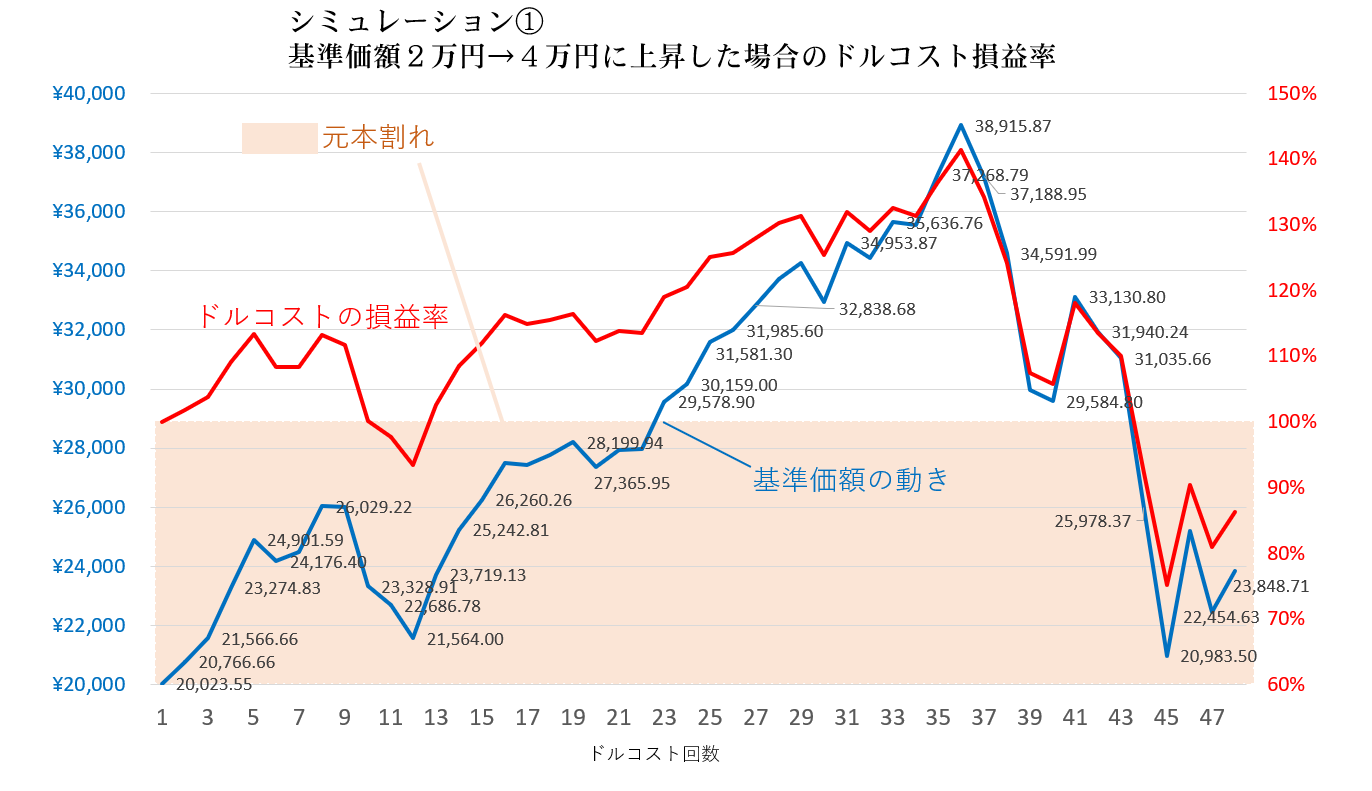

基準価額が2万円から4万円に上昇していくシミュレーション

日経平均株価(1987年1月~1990年12月)を使ってシミュレーションしてみました。

ちなみに、投資対象が「日本株」や「世界株」など関係ありません。ただの値動きによるシミュレーションですから。

~2万円の水準から4万円近くまで上昇し、2万円近くまで下落していくチャート~

赤・・・ドルコストによる損益率(右軸)

青・・・基準価額(左軸)

緑・・・平均買いコスト(左軸)

【シミュレーション①】

まずは、過去実際に起こった平均株価が2万円から3万円を超えて4万円を目指した値動きによる積立投資のシミュレーションです。

1987年1月~1990年12月

さて、上図のシミュレーションにおいて投資対象の基準価額がはじめたときよりも「約2倍」(人類史上最高値地点)になった時点の評価はいかがでしょうか?

見たところ、約1.4倍(100万円の投資元本なら140万円になっている)といったところでしょうか?

次に、投資対象の基準価額が約2倍になった後、それが下落し、はじめたときの基準価額よりも約1.5倍(2万円だったら3万円)ほどになった時点の評価はいかがでしょうか?

どうやら元本割れ水域になっていることがわかります。

はじめたのは2万円なのに3万円で元本割れって・・・

これはいったいなぜなんでしょうか?

そうです。平均買いコストの上昇による元本割れ水域の上昇です。投資対象の基準価額が上昇一辺倒の場合、平均買いコストはひたひたと上昇していきます。

ドルコストでよく言われる「購入単価を抑える」ということの反対の現象になっていませんか?

自分が保有している投資信託の評価額を計算するには

という計算式になります。

つまり、「口数」は多い方がいいんです。

であれば、「口数少なく」はうれしくありませんよね。

自分の積立投資の評価を確認するには

という計算式になります。

つまり、「平均買付単価」は抑えられている方がいいんです。

であれば、「平均買付単価を上昇」させる行為はうれしくありませんよね。

それを理解している人たちが少ないのではないでしょうか?

ここで注意喚起しておきますが、

「高くなったら口数少なく、安くなったら口数多く」

という言い方は、実際に投資をしている側にとっては意味ありません。

それを真に受けて買い続けていくと、平均買いコストはみるみるうちに上昇していきます。

現実的に「口数いくら購入できた!」と、口数を管理している人などいるのでしょうか?

そもそも投資信託の基準価額は口数で表示されており、それは「1万口でいくら」と決まっているからです。

自分が日々働いて得た大切なお金で積立投資をする側が肝に銘じておくべきことは、

「高くなったら追いかけず、安くなったら追いかけなかった金額分多く」

ということです。

それをアドバイスしていくのがアドバイザーという立場にいる者です。

「高い・安いが分かれば苦労しない!」

と言うのではなく、そこで苦労するのがアドバイザーでしょう?

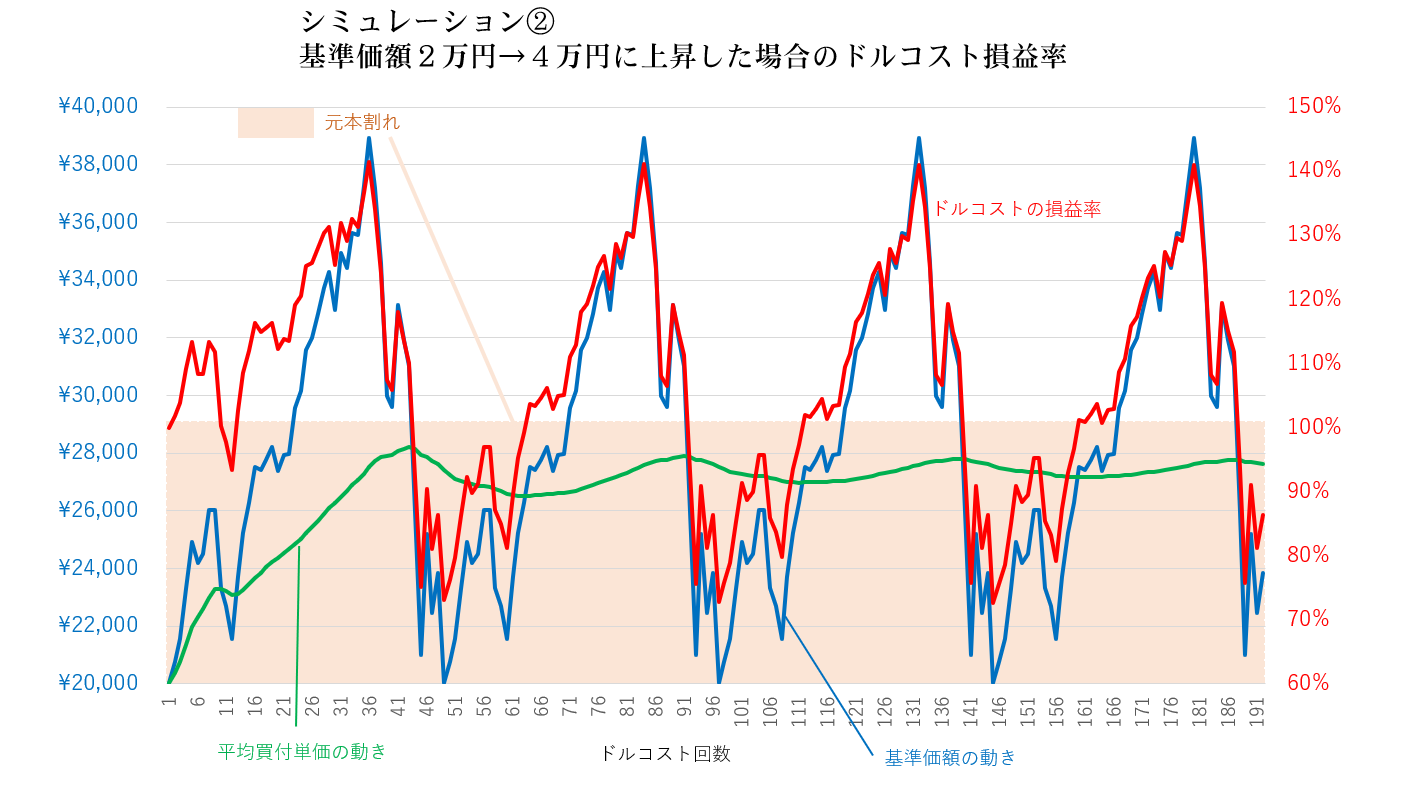

シミュレーション①を4回繰り返した場合

【シミュレーション②】(架空)

1987年1月~1990年12月を4回繰り返してみましょう。

つまり、2万円~4万円を大きく行ったり来たりしていくイメージですね。16年間です。

見ていただいた通り、長期間ずっと値動きが大きく「口数多く」「口数少なく」それぞれの地点で購入し続けていきますが、損益率をみると基準価額の影響を受けているような感じがしないでしょうか?

基準価額が上昇すると評価も上昇し、下落すると評価も下落するといった具合です。

なにより

平均買付単価(緑のライン)はいったん大きく上昇してしまうと、なかなか下落してこないって感じですね。

ここ大事です!

(^^)!

結局、「平均買付単価」と「基準価額」です。

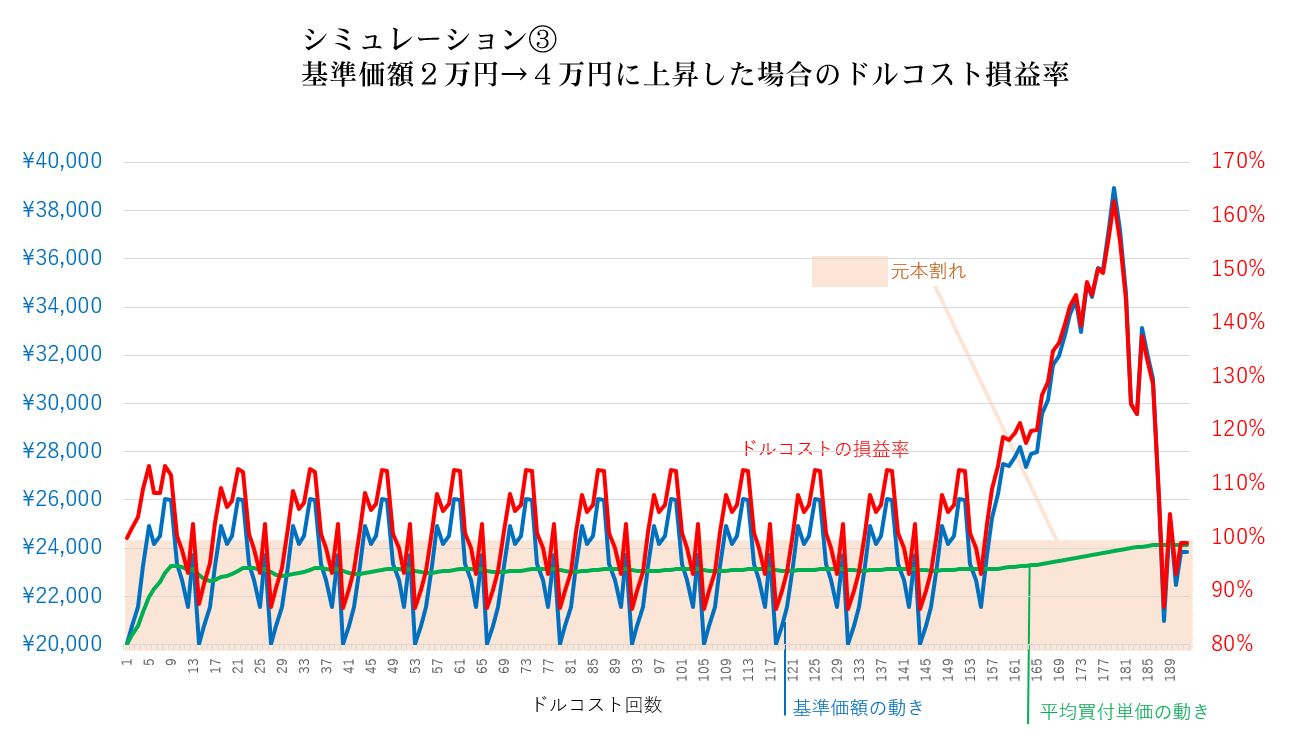

長期間もみもみを繰り返した後、シミュレーション①になった場合

【シミュレーション③】(架空)

1987年1月~1988年1月を11回繰り返した後、1987年1月~1990年12月のようになった場合。16年間。

こちらは2万円から2万6千円の値幅でもみもみしていき、しっかりと「口数」を仕込んでいき、最終的に4万円に上昇していった場合ですが、いかがでしょうか?

4万円の時点で、シミュレーション①よりも良い結果になっていることがわかります。

ここでは、シミュレーション①と②と比較して平均買付単価が違うことに気づいてください。

さて、「13か月を11回繰り返し」というのは「約12年」の月日となります。

たとえば、約12年もみもみ(その間評価損期間の回数もかなりあり)していると、実際に投資を行っている人はどう感じると思いますか?

そして、12年もみもみした後、もしも上記シミュレーション通り上昇しなかったらどうでしょうか?

そういうことを想像したことがありますか?

結局、「平均買付単価」と「基準価額」です。

過去5年の相場を参考にするべきではない

投資対象の基準価額が上昇一辺倒の場合、ご承知の通りドルコストによる損益率は「プラス」で推移していきます。

その期間が長ければ長いほど、人間の性質上、投資家は投資行為に対して楽観的になっていくことでしょう。

しかし、ビジネスとして投資をしていない一個人は楽観しすぎないようにしておきましょう。

ここ数年、過去5年の相場を基準に積立投資を語っている人たちが大勢います。

私はそれは違うと思っています。

過去5年で行われたことは、特殊であったり、異常であったりだと言えるからです。

日本銀行による株式大量購入(※)

年金による株式大量購入

共済による株式大量購入

かんぽ・ゆうちょによる株式大量購入

等々

(※)2018年6月14日~6月26日までの9営業中7営業日で日銀はETFを購入(703億円/日)しています。その期間の平均株価の最安値は22,104.12円。

事実、日銀の金融緩和がはじまるまでの投資信託の多くは大したことはありませんでした。(私の個人的な分析結果)

ほぼ間違いなく、上記のような要因のおかげで大きく上昇したようなものです。(使用前使用後のように明らか)

これらが行われた結果の状況がスタンダードかのように思われていますが、そこは各自の相場観、常識力とも照らし合わせてみてください。

積立投資のやり方はほったらかしではいけない

この5年ほどで行われた特殊・異常なことで今後の投資方法は変わってくると思います。

今回のようなシミュレーションを含め、いくつものパターンでシミュレーションを行っていくと、積立投資について多くのことに気づくことができます。それは、

積立投資は、自主的に「買わない時期をつくる」「時期によって一時金投入をする」等を行うことで効果的投資方法となりうる。

他人様へ積立投資をさせることを目的に仕事をしている人たちが

「毎月〇万円を〇%で〇十年の複利で・・・」

という、いまだ再現性のないことを説明し続けていること自体、信用がおけない業界だと思っています。

この説明をするのであれば、一方で一括投資や難平投資をどんどん推奨していなければ矛盾することにもなるでしょう。

私は、不確実な投資をすすめる側(業界関係者側)は、どこまでも謙虚になっていく姿勢が必要だと思います。