2人以上世帯の金融資産の動向

社会経済活動の基本的単位となる家計の動向について、「2人以上世帯の金融資産」を見ていきましょう。

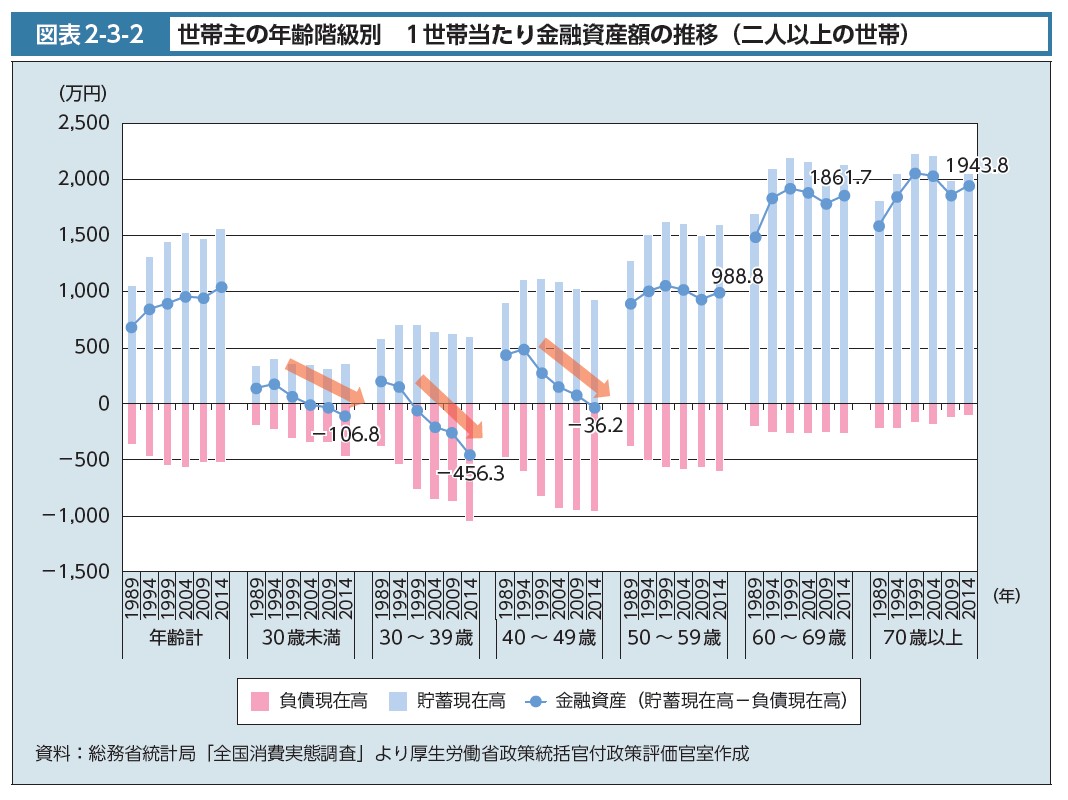

2人以上の世帯は以前から(たとえば「日本人家計の貯蓄データで気づくべき本質」)も見てきています。

それではグラフからどうぞ。

本白書でも分析がされています。

これは、以前にも指摘している通りで検証済ですが、こういう事実を無視して接してくる人たちがいるのでお気をつけください。

日本の家計にとって「住宅(不動産)」がとてつもないリスク資産となっているということです。

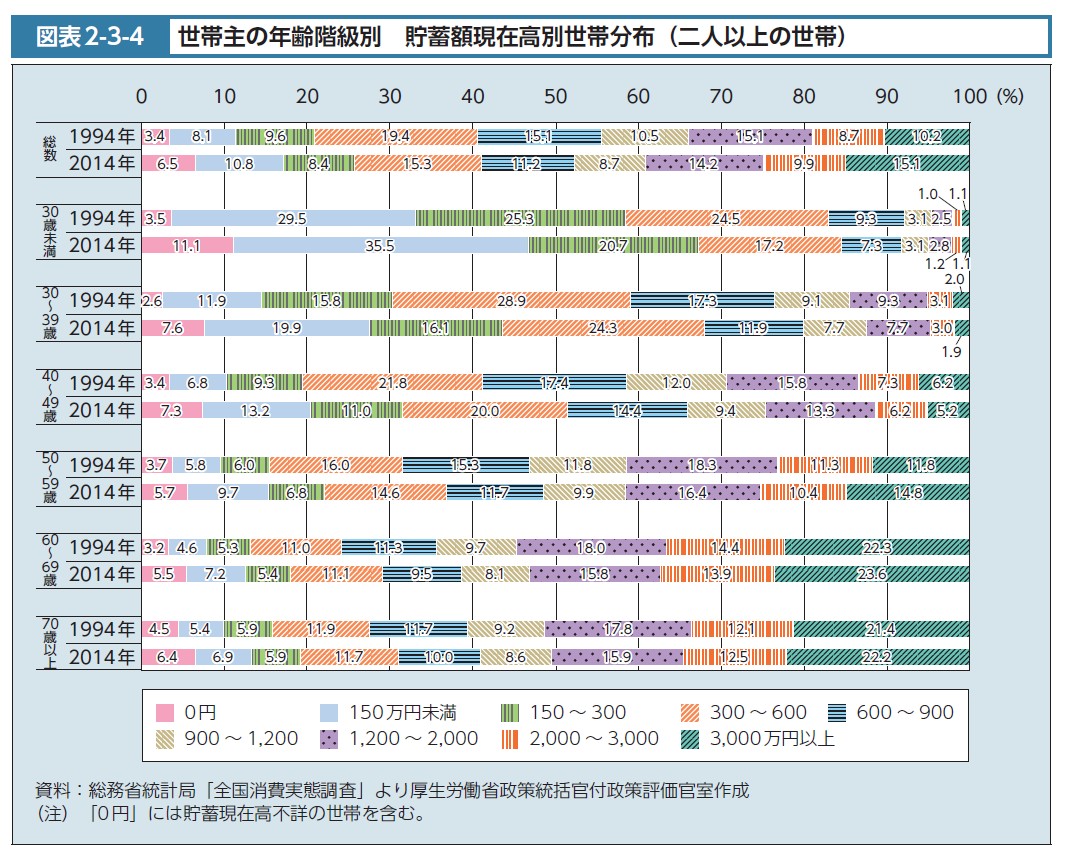

※上の画像(図表2-3-2、2-3-4)、出典は厚生労働白書(平成29年版)です。

分布です。こちらはいかがでしょうか。

私はシングルの方向けに行っているセミナーやコンサルでお伝えしていることがあります。

実はシングルの方の金融資産を二人分(男+女)にすると、結婚している人たち(2人以上世帯)の金融資産水準になります。

つまり、シングルの方が結婚した結果、2人以上世帯となり、同時に2人以上の金融資産となるんです。

その後離婚するとシングルになるだけです。

金融資産というのは、結婚したからといって画期的に増加するものではありません。

よくある「独身者(おひとりさま)向けのセミナー」は不安を煽りたおしていますが、それは単純に、独身者(主に女性)をターゲットにすると、相方と相談して断られる可能性が低いからというセールス・マーケティングなんです。

それが証拠によ~くグラフをごらんください。

「図表2-3-4」と前回記事の「図表2-3-5」(単身世帯)を比較していってください。

49歳までで比較していくと、ほぼ同じではないかと気づきませんか?

ライフプランには差がありますが、金融資産という点では差がないと言ってもいいぐらいです。

その差が徐々に50歳以上で生じてきていますが、これは次回以降に見ていきますが、「雇用」が影響してきているのではないかと思うところがあります。

グラフの「60~69歳」の貯蓄額の相対度数を参考にし、次の3階級で見てみますと

0~900万円・・・39%

900~2,000万円・・・24%

2,000万円~37%

このような感じになると思います。

人生で貯蓄できる金額として、「~1,000万円の貯蓄額」「~2,000万円の貯蓄額」「2,000万円以上の貯蓄額」で大きく3層に分けられます。

この3層に分かれていく過程としては、それまで(60歳まで)の収入形態が大きく影響していると思いますし、同時に支出も影響していくことになります。

まずは、それを把握していくことですね。

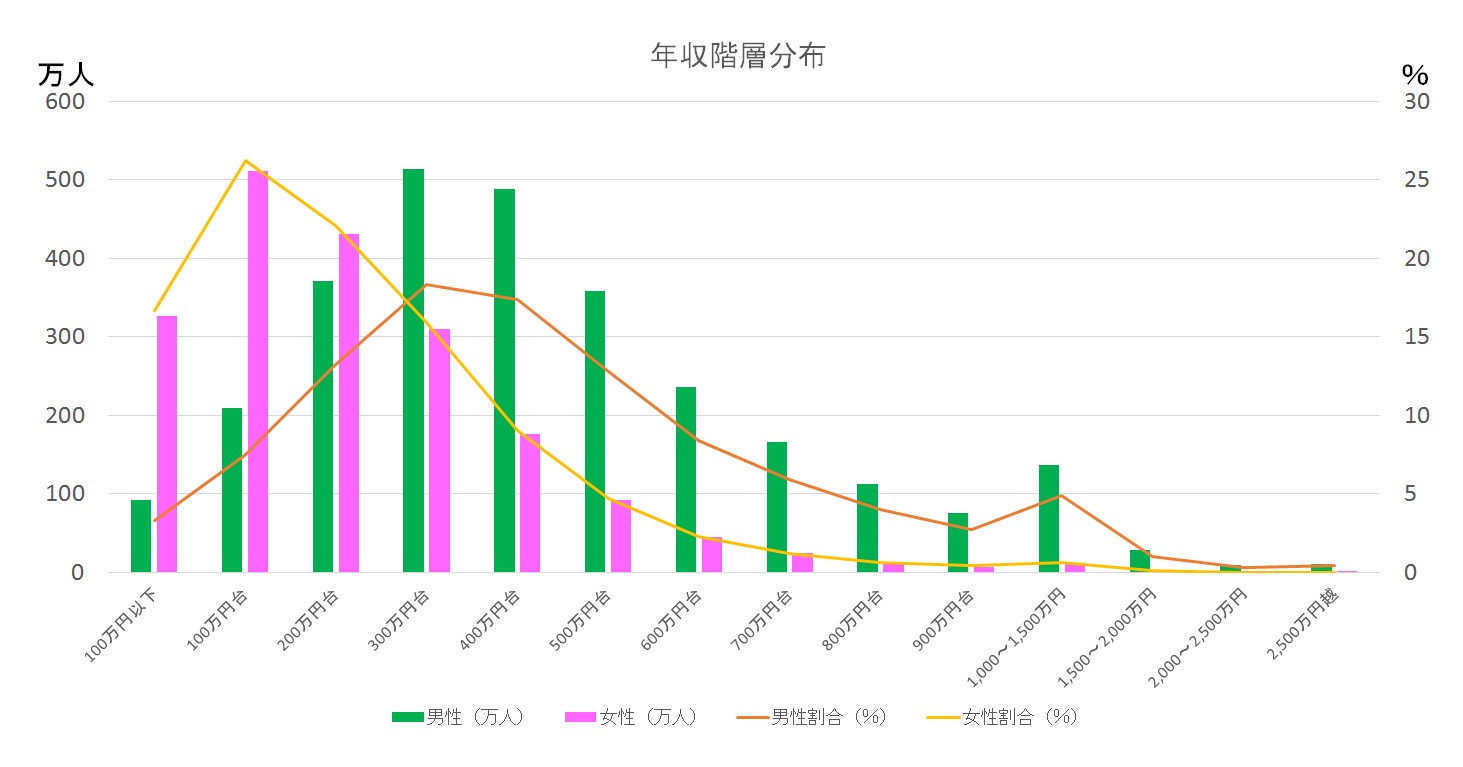

2人以上世帯は、2人以上で収入を得ているかどうか

(出所)年収ラボのデータより作成

男性で見た場合、年収700万円以上の層は約2割で、年収400万円以下の層は約4割です。

男性の収入格差ははっきりと見てとれますが、女性のそれはそれほどでもありません。

将来の貯蓄額の多い少ないは、現役時代の収入の影響は否定できないと思いますが、2人以上世帯のポイントは世帯合算による収入が重要です。

つまり、共働きにより収入合計はいくらになるかです。

事実、夫婦のいる世帯に占める共働き世帯の割合は増加しています。(次回以降に見ていきましょう)

また、年収の高い階層は大企業クラスで勤務されている可能性が高く、そこにいる層は退職金にも恵まれていることが予想されます。

現役世代の大多数層VS高齢者

それにしても、高齢世代の金融資産は高い水準を維持していますね。

これこそ、高齢世代にやさしい日本社会を映している結果といってもいいでしょう。

まずは、メスを入れるべきはその世代です。

間違ってもこれから高齢になっていくであろう50歳未満の世代に”意地悪”しないようにしてほしいですね。(残念ながらされています・・・)(≧△≦)

意地悪をしてしまうと、その世代が高齢になっていくにつれ、また新たな問題が浮上していくことが想定されます。(´Д`)

現役世代には、世帯収入が高齢者並であり、貯蓄額は高齢者よりも圧倒的に少ない層が大多数います。

まずは、いまの高齢世代へのメスです。(・へ・)

高齢者の高齢者による高齢者のための政治が行われています。

日銀の金融緩和も将来の地獄絵図を形成していっています。

誰がツケを払うことになるのか?