厚生労働白書(平成29年版)が公表されました。

膨大な資料であり、かつ知らないことを知れる資料が満載です。

と言っていますので、決してバイアスのかかった情報で知るのではなく、私たちがそれぞれ自分自身の視点で、感性で気づけるところに気づいていってはいかがでしょうか。

今回は、”その①”として「単身者世帯の金融資産」を見ていきたいと思います。

※下の画像(図表2-3-3、2-3-5)、出典は本白書です。

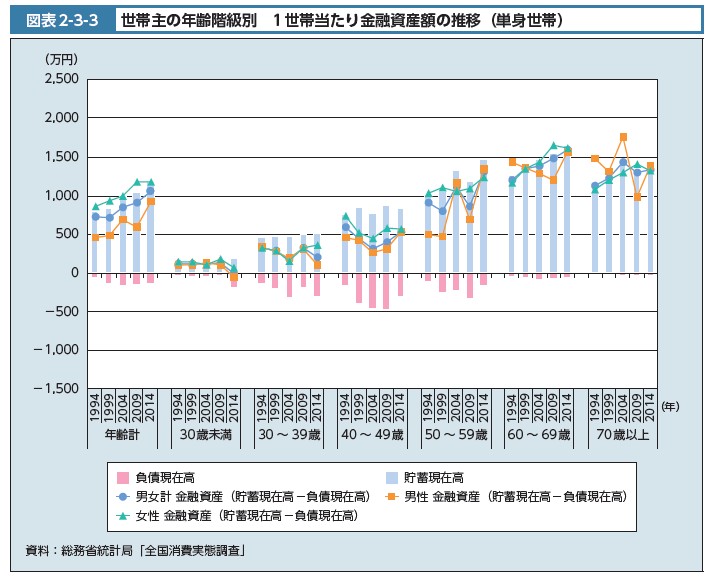

単身世帯の金融資産の動向

社会経済活動の基本的単位となる家計の動向について、まず「単身世帯の金融資産」を見ていきましょう。

グラフからどうぞ。

ほぼどの年代(1994年~2014年)においても生きている年数とともに、単身者世帯の金融資産残高は増加していっていることがわかりますね。

2014年で見ると、男女ともに50歳~59歳で1,000万円を超えており、平均1,500万円ほどです。

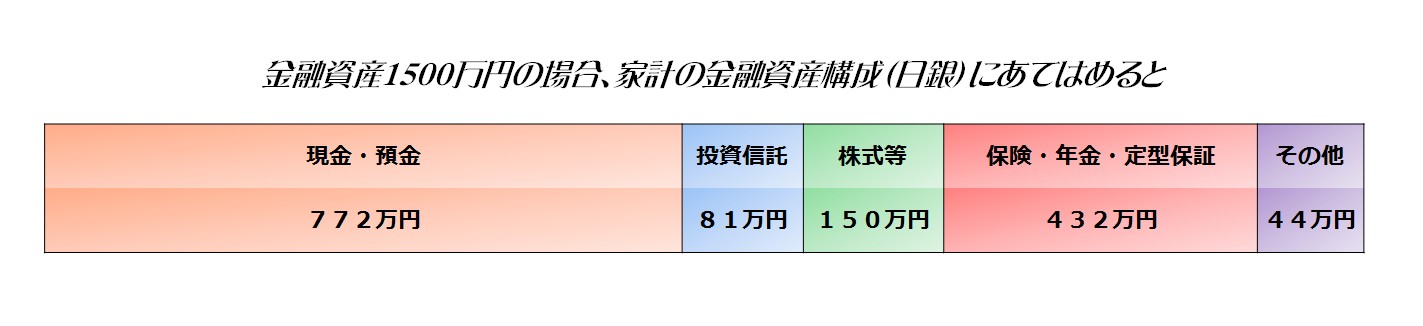

ここで金融資産構成(日銀:資金循環)にあてはめてみましょう。

単身世帯(50歳以上)の方で1,500万円の金融資産です。

そうすると

このような感じになります。

金融資産の比率、どう思われますか?

これが500万円(上図の1/3)とかの金融資産になったときも考えてみてください。

その際の「現金・預金」は260万円ほどです。

金融資産配分について、おかしいと思われますか?

特におかしいとは思わないのではないでしょうか?

金融資産構成を「率(%)」でこうしろああしろという発想がそもそもおかしいんです。

ちなみに「保険・年金の比率が多すぎる!」とか言わないでくださいよ。

日米欧での比較で、日本が一番「保険・年金」の比率が少ないんですから。

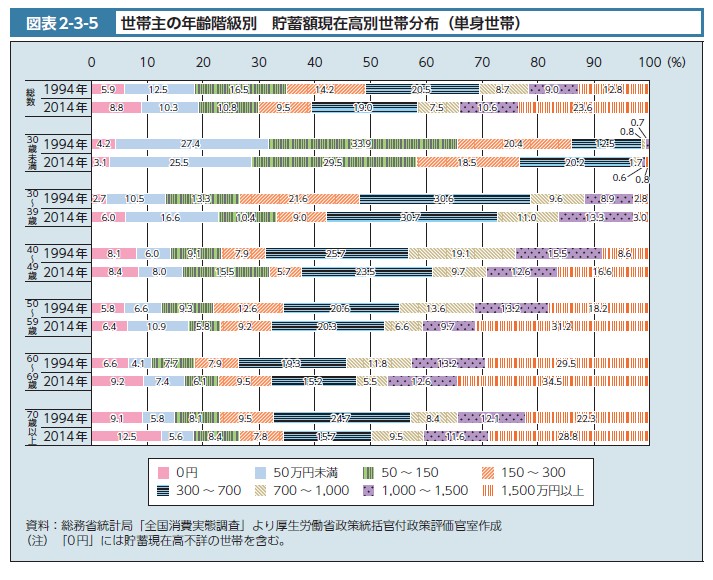

1世帯当たりの貯蓄現在高の分布です。

50歳以上で「1,500万円以上」が約3割いて、平均が1,500万円です。

これでもわかると思いますが、平均以上に金融資産を保有している3割の方がたくさんの金融資産を持っているということです。

50歳を超えると格差が拡大していき、固定すると考えることもできると思います。

ここからも想像できますし、実務を行ってきて理解していますが、金融資産プランニングを考えるにあたり、人は自分の価値観である一定額を超える水準までいかないと(限界効用逓減)、普通の人はリスク性資産へ大切なお金を積極的にまわせてはいけません(損失回避性)。

あなたが金融資産をプランニングしていくにあたっては、あなたの家計、あなたの家族、あなたの職業、価値観等を考慮することが重要です。

決して、

「日本人は預貯金が多すぎる」とか「親の時代とは違う」とか「インフレになったらどう」とか言う間違ってはいないかもしれませんが正しくもない意見に影響を受けすぎないようにしましょう。

そもそも

金融資産構成に”正解”なんてありませんからね。

次回は「2人以上世帯の金融資産」を見てみます。

投資ブログに煽られすぎないようにしましょう

ブログで投資を必死にすすめている人たちの金融資産、ご丁寧に公表されている方たちの水準は、日本の中ですでに勝ち組に位置していたりします。

そもそも勤め先も勝ち組(その勤め先に勤務していること自体)であったり、とか。

不安を煽られて

知らない他人の話に乗せられて

間違った選択をしていかないようにしましょう。

他人に影響を受けやすかったり、

見ず知らずの他人が書いているネット情報に影響を受けやすかったりすると

詐欺(特殊詐欺・投資詐欺)に引っ掛かりやすい性格だと思ったほうがいいです。

【関連記事】

積立投資がネットワークビジネス化してきている

積立投資ネットワーカーたちの医療保険はいらない論

お金のために平気でウソをつく人たち

簡単に騙されていく独身女性たち

保険代理店、独身狙いのヒドイ実態

投資!騙されたままでは人生を無駄にする

親の時代とは違うから投資が必要って?

コメント

初めました。野村と申します。

いつも、楽しみに拝読しています。

有益な記事をありがとうございます。

良ければ、以下の内容について、参考になる記事などございましたら、教えて頂けないでしょうか?

よろしくお願いします。

金融資産構成を「率(%)」でこうしろああしろという発想がそもそもおかしいんです。

ちなみに「保険・年金の比率が多すぎる!」とか言わないでくださいよ。

日米欧での比較で、日本が一番「保険・年金」の比率が少ないんですから。

この保険・年金の比率が少ないという部分です。

よろしくお願いします!

データとしまして

日銀「家計の金融資産構成」

三菱UFJ国際投信「日本の家計金融資産(個人マネー)を主要国(G7)と投信大国オーストラリアを加えて国際比較! NISA、米IRA、英ISA、仏PEA、加TFSA、豪スーパー・アニュエーションと言う「制度物」も見る!!」

というものが参考になるのではないかと思います。

「ああしろこうしろ」という点につきまして、当たり前のことですが「%」でモノ・サービスを購入することができません。「円」になります。

従いまして、金額面を無視した金融資産保有構成の話は一般個人家計には間違った印象を与えかねないと思います。

コメントありがとうございます!!