老後に向けた資産形成は確定拠出年金を利用しよう

「日本人にとって、老後資金作りの”積立投資”なら確定拠出年金(DC)」

今回、受取時の税金まで考慮してお伝えしましょう。

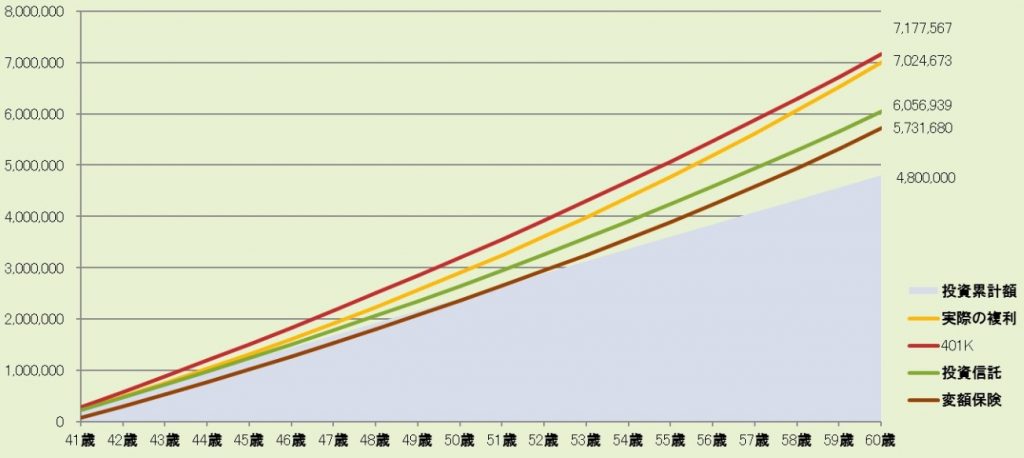

まずは下図をご覧ください。

40歳独身女性、年収400万円、40歳~60歳まで毎月2万円積立投資で3・5%複利運用

(平成27年3月現在の税制が続いたものとして)

①確定拠出年金(401k)某運営管理機関:国民年金基金手数料+金融機関手数料+信託報酬1%かかるものとする

小規模企業共済等掛金(個人型)控除による所得税・住民税・復興特別税の還付金考慮

②投資信託 販売手数料3.24%、信託報酬1%かかるものとする

③変額有期保険 某社パンフレットよりシミュレーション

生命保険料控除による所得税・住民税・復興特別税の還付金考慮

積立投資の結果は明らかですが、今回の問題はここからです。

実際に受け取りになる金額の手取り収益の差を確認してみましょう。

一括で受け取るとします。(シミュレーション前提は、現在の税制です)

非課税!!

手取収益額:2,377,567円

6,056,939-4,800,000=1,256,939×20.315%

税金:255,236円

手取収益額:1,001,703円

5,731,680-4,800,000=931,680

931,680-500,000=431,680×1/2×10%(受取時の税率:10%と仮定)

税金:21,584円

手取収益額:910,096円

詐欺師まがいなことを平気で言う保険募集人がいる

今回のシミュレーションは、おおよその手数料を考慮、還付された税金を預金(金利0%)として足しました。

そして、受取時の税金も考慮した結果(手取収益)です。

積立投資をすすめ、このような手数料や税金を考慮したシミュレーションをしてくれるFP資格保有者が日本にどれほどいるのでしょうか。

当然ですが、他人様を騙すためにFP資格や金融商品があるのではありません。

ただ金融業界(銀行・保険・証券)は、故意かそうでないかに関わらず、他人様に対して”はじめから不利益な商品”を販売することを平気でしているのではないでしょうか。

私の仕事に近い分野のひとつとして、投資関連を見てみますと、将来を真剣に考えて平日夜の仕事帰りにマネーセミナーに参加される多くは独身女性の皆様がいます。

ほとんどのマネーセミナーでは、受講者に対して将来不安を煽り「投資をしてお金に働いてもらいましょう!」と言うストーリーになっています。

セミナーに参加される多くの独身女性は「お金をふやしたい(へらしたくない)」という気持ちで受講されています。

それなのにセミナー主催者側である多くは保険代理店は、騙し討ちを狙っています。カモにしようとしています。

そうです。

変額終身保険や変額有期保険をすすめるという行為です。

この商品は「死亡保障商品」です。

セミナーに参加される目的は「死亡保障」購入が目的ですか?

セミナーで講師は「女性に(独身者に)死亡保障はいらない」とか言っていませんでしたか?

彼らのデタラメぶりのひとつは、セミナー中は死亡保障を否定しておきながら、実際の商品提案では死亡保障商品になっているところです。

そもそも、彼らは投資をすすめていながら上記のようなシミュレーションすら作成もできないのではないでしょうか。

もしも彼らが上記のようなシミュレーションができ、その上で変額をすすめているのなら、お客様は損害賠償(商品自体の不利益と機会損失)を請求できるでしょう。

ここでもうひとつ指摘しておきます。

学資保険を否定して普通の子育て世帯の両親に「5%で教育資金を運用すれば・・・それができるのが変額有期保険です」とか言っている保険代理店(保険募集人)があります。

ネット上や広告紙面で堂々と書いています。すごい神経です。

金融商品を販売する者(それによって手数料収益を得る)による”断定的判断”を平気で行っているところがコンプラなんてお構いなしの姿勢だとわかります。

私から言わせればそれができるのなら、「カネ借りて自分でやれ!」ということです。

また、保険会社がはじめからそうしているでしょう。

何か詐欺話に似ていますね。

本当に詐欺師まがいなことを言う保険募集人が増加していることを危惧します。