平気で行われる悪質商法

毎日毎日、そこかしこで行われているマネーセミナー。

主催者の9割は保険代理店です。

現在行われているその内容は、某外資系保険会社がつくったセミナーコンテンツがベースになっています。下記のような内容です。

72の法則 ⇒預貯金ではふえないという話

単利・複利のちがい ⇒複利はすごいという話

分散投資(時間・資産・国)について ⇒分散すればリスクは抑えられるという話

ドル・コスト平均法について ⇒上がっても下がっても大丈夫という話

長期投資について ⇒長期でみればお金はふえるという話

インフレ・デフレについて ⇒インフレ不安を煽る話

使うお金、守るお金、ふやすお金に分けましょう

等々

マネーセミナーの内容は、原則「投資に関する」(投資ルール)話です。

「死亡保障に関する」(生命保険)話ではありません。

そして、その「投資に関する」こととは、まとまった資金の運用ではなく、”積立投資”をしていこうというものです。

そうです。毎月積み立てていくという手法をすすめるものです。

内容は、”ドル・コスト平均法””分散投資””複利運用”というありきたりな、いいとこどり説明のオンパレードです。

セミナーではリスクの説明などはほとんどなし。

唯一、「インフレリスク」の説明をし、投資をしないことがリスクになるという販売者側のための手法「不安煽り商法」です。(あきれます)

さて、ここからが問題です。

セミナー参加者を”女性限定”にしているものが多いです。(皆さんも不思議に思われませんか?)

セミナーに参加をする女性の皆さんにお尋ねします。皆さんのマネーセミナー参加の目的は

「死亡保障加入」ですか?

「お金をふやしたい」が目的ですか?

セミナーで「女性に死亡保障(生命保険)は(それほど)必要ありません。解約(減額)するなりして今の保険料分を投資にまわしていきましょう」とかなんとかと言われた記憶はありませんか?

そのようなことを言ったセミナー講師(保険代理店)の多くがセミナー参加者にすすめている商品が、『変額終身保険』か『変額有期保険』『外貨建終身保険』だから驚きです。

これらは”死亡保障”の生命保険です。

投資商品である投資信託や確定拠出年金ではなく、生命保険商品なのです。

マネーセミナー(投資セミナー)に集客し、上記の商品を投資商品だと”誤認”させて生命保険(死亡保障商品)を売りつけるという、これは悪質な商法といえるでしょう。このやり方を”推奨”している某外資系保険会社の姿勢は問題だと思います。

定期保険を否定して変額有期保険をすすめる保険募集人

定期保険と変額有期保険の死亡保障のカタチは原則同じです。そう、四角形ですね。

両方とも「一定期間」の保障です。

この時点で、定期保険も変額有期保険も死亡保障という意味では同じになります。

違うのはそれに対して支払う保険料です。

もちろん変額有期保険のほうが高額です。

女性(特に独身)の皆さんに「死亡保障はいらない」とか言った保険募集人が、その女性の皆さんに対して変額有期保険を販売するのは詐欺みたいなものですね。

いや、これは詐欺ではないでしょうか?

損害を与えることになりますから詐欺でしょう。

保険会社側からしても嬉しいでしょう。

予定死亡率は定期保険だろうと変額有期保険だろうと同じです。

ということは、契約者が定期保険よりも保険料をたくさん支払ってくれることになる変額有期保険はおいしい商品になります。

結果、保険募集人には高額な手数料(保険料×手数料率)が払われることになります。

たとえばこういう感じになります。(※数字の根拠はなし。あくまでも考え方ですので)

月払保険料3000円×40%

初年度手数料・・・14,400円

月払保険料30000円×40%

初年度手数料・・・144,000円

どうです? 全然違うでしょう?

なにより、いまの変額の長期の設計プラン(70歳(30年以上)満期等)を見る限り、継続する契約者は少ない(普通に継続できるとは到底思えないほどの高額保険料設計)と想定できますから保険会社はウハウハでしょう。

変額保険で複利運用のデタラメぶり

保険代理店が行っているマネーセミナーはドル・コスト平均法で複利効果を強調するカタチになっています。

それは、最終的に変額終身保険、変額有期保険を月払契約してもらうためにつくられたストーリーです。

複利ってどういう意味でしょう?

そうです。

利息にも利息がつくという話ですね。

利息が発生するということは、元本を上回った利益が発生していることになります。

投資話で平気で利益(プラスリターン)が発生するかのような説明自体がおかしいです。

そもそもの変額保険の設計書を確認してください。

もしくは契約している方は現在の解約返戻金を確認してください。

解約返戻金が保険料累計を上回っていますか?

それはいつですか?

たとえば契約して10年間はどうですか?

変額有期保険(長期の契約期間)で複利とかできているのでしょうか?

そもそも契約した途端に元本割れ(長期契約は完全掛け捨て)が決定しているもので複利と言っていいのでしょうか?

変額保険の解約返戻金は最低保証されていません。

元本回復(解約返戻金が保険料累計に並ぶ水準)もプラスリターン(解約返戻金が保険料累計を上回る)も保証されていません。

そのような商品で複利とか言っていて大丈夫なのでしょうか?

あきらかに不利益な商品をすすめる行為は犯罪と同じではないか

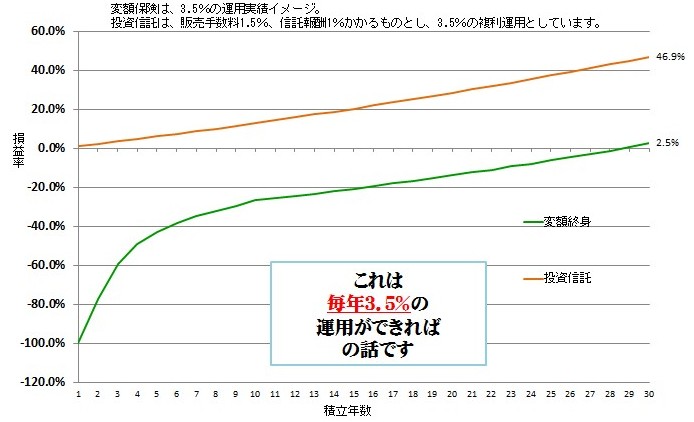

下図は、「投資信託」(販売手数料:1.5%、信託報酬:1%)と「変額終身保険」の30年積立投資の3.5%運用実績イメージをグラフ化したものです。

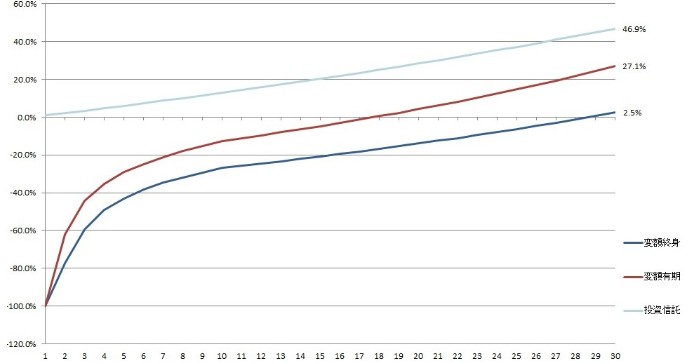

下図は、「投資信託」(販売手数料:1.5%、信託報酬:1%)と「変額終身保険」「変額有期保険」の30年積立投資の3.5%運用実績イメージをグラフ化したものです。

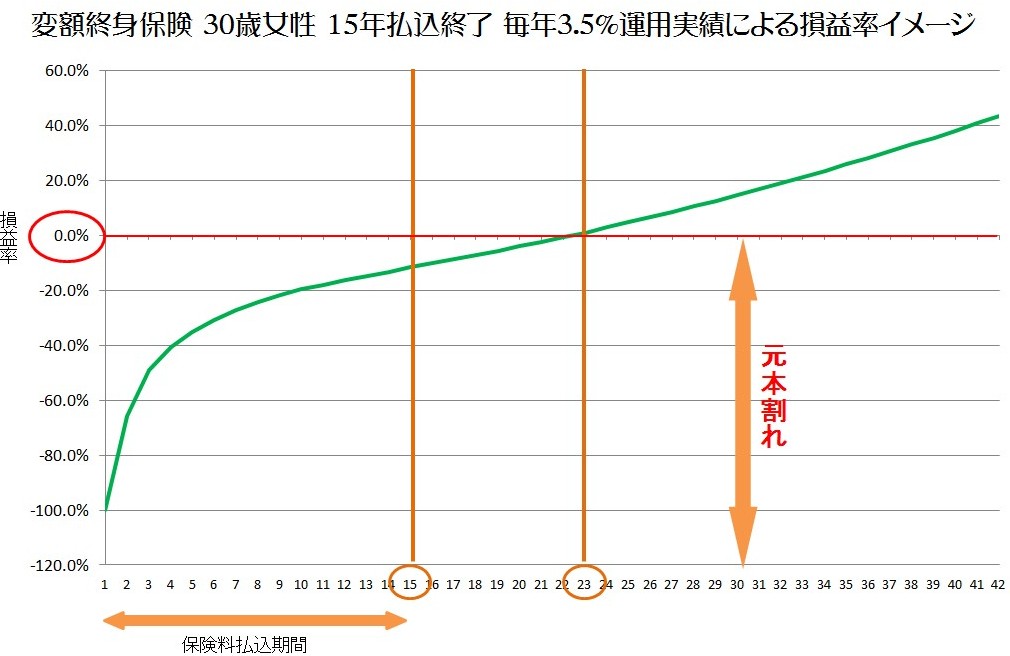

下図は、「変額終身保険」の15年積立投資の3.5%運用実績イメージをグラフ化したものです。

3つの図とも「毎年3.5%」の運用ができた場合です。

このようなグラフで説明している保険代理店はいないのではないでしょうか。

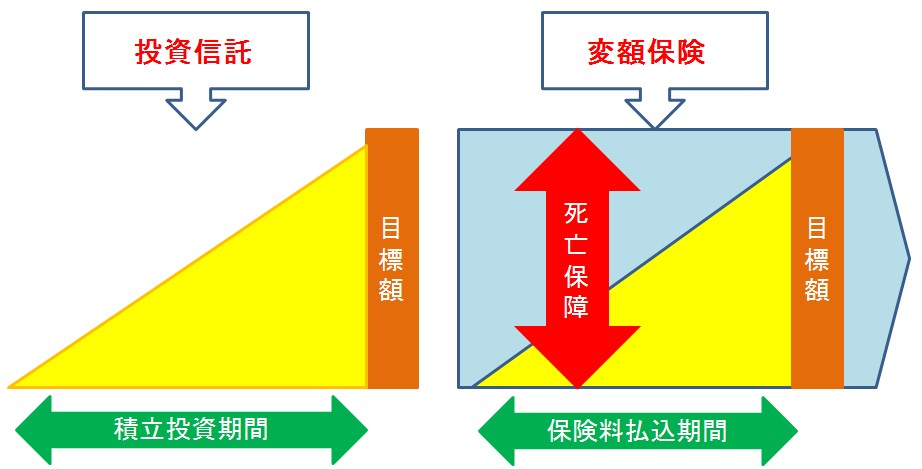

保険代理店が変額保険と投資信託との違いを見せる図というのは下図です。

これは保障の絵です。

ひどいものです。

あきらかにミスリード目的です。

いや、私が示してるような図さえ作成できない(意味も分かっていない)保険募集人がゴマンといるでしょう。

あきらかに積立投資としては不利益な商品だということがわかります。それをすすめるということは「犯罪」に近いと言っても言い過ぎではないでしょう。

これは”カタチのない”金融商品なのです。

損失は商品としての損失だけでなく、機会損失もある

マネーセミナー経由の変額契約については損害賠償を請求しなければいけません。

マネーセミナーは「お金をふやしましょう」という話で投資ルールの話がされています。

投資ルール話で集客をしておいて、はじめから保険ルール商品の販売を目的としているのは、悪質商法です。

このような騙し討ちでも良いと保険会社が言うのなら、ハッキリと言いましょう。

とにかく「数字をあげさえすればなんでもいい」と。

変額終身保険ならびに変額有期保険は、契約した瞬間に大きな損失(私が相談を受けた契約は、保険料払込期間が20~30年超のものが多い。それは解約返戻金ゼロという掛け捨てからスタートする)が発生し、それだけでなくたとえば投資信託でそれを行っていれば得られたであろう利益をも失う(機会損失)ことになります。

それはここ数年の契約には特にハッキリと言えると思います。

全力で人を騙すことが仕事だなんて。。。