家計所得の動向

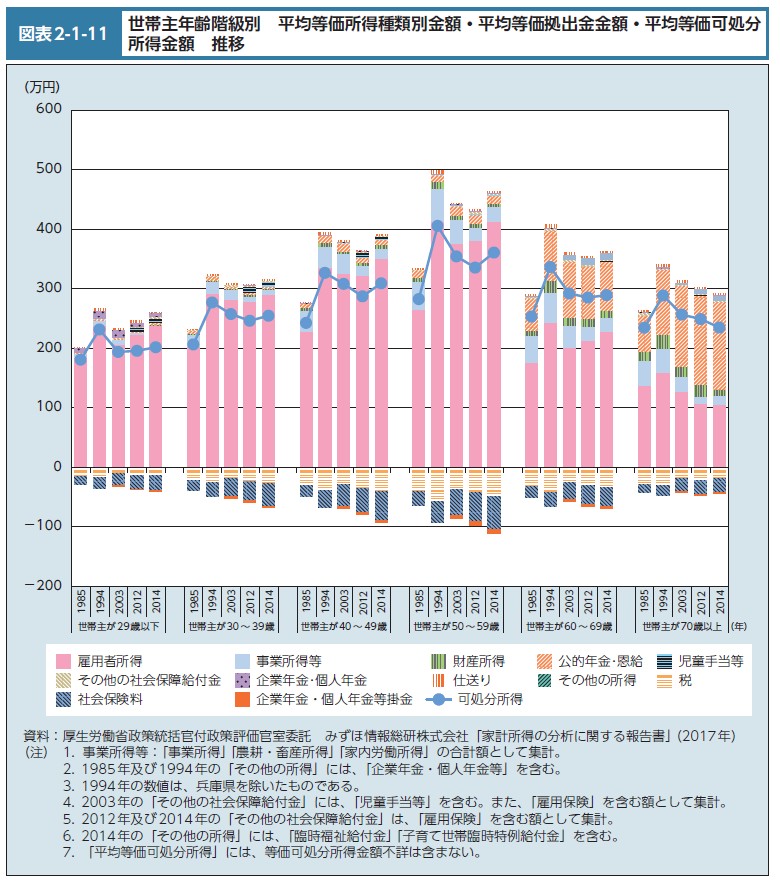

今回は「家計所得」、なかでも世帯員一人一人の所得水準を示すものとして「等価可処分所得」(※)について見ていきましょう。

1世帯当たりの可処分所得を世帯人数の平方根で割ったもの。

例えば、

世帯所得500万円・・・世帯人数2人、世帯所得250万円・・・世帯人数1人

を比較した場合、世帯人数2人のほうがいい生活をしているように見えると思います。

平方根で割ると

世帯所得500万円(世帯人数2人)の等価可処分所得は「353万円(=500万円÷√2(1.414))」となり、353万円の単身世帯と同じ生活水準と考えられると定義されます。(OECD)

これ(青の折れ線を比較してください)を見る限り、

「60~69歳」と「40~49歳」とほぼ同じ

「70歳以上」と「30~39歳」とほぼ同じ

だということがわかります。

これは白書でも分析されています。

グラフ(2-1-11)の目盛0より下にある部分が等価拠出金額です。

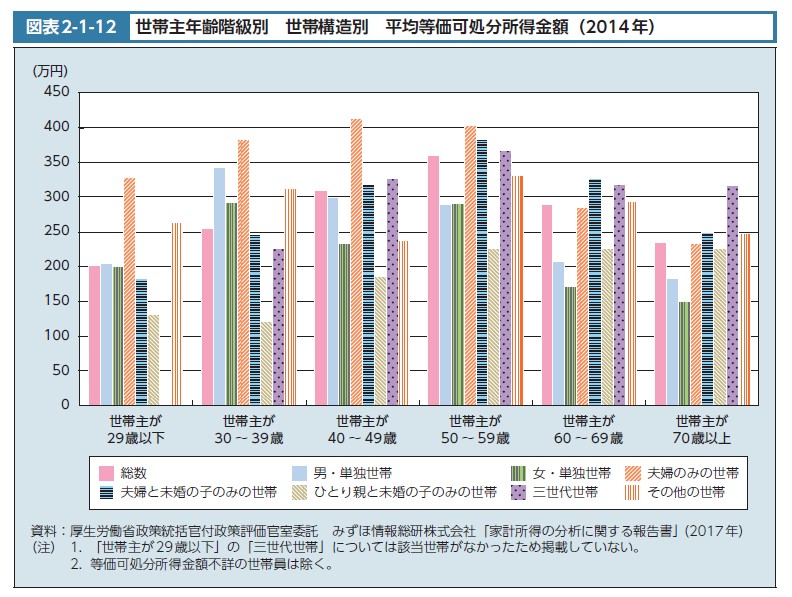

続いて、世帯主の年齢階級別に世帯構造別の平均等価可処分所得金額を見てみましょう。

白書での分析を引用しておきます。

現役世代の生活と高齢者の資産と社会保険料と

高齢世代の女性の単独世帯については、多くは国民年金受給者ではないかという仮説が成り立ちます。

国民年金受給者は厚生年金受給者の2倍おり、女性は男性よりも長生きです。

全国平均

厚生年金:147,872円

国民年金:55,244円

※厚生労働省「平成27年度厚生年金保険・国民年金事業の概況

しかしながら、低い所得とされる高齢の方の個人金融資産ならびに実物資産は把握されていないと思います。

ですので、年金をはじめとする毎年の所得は少なくても数千万円規模の資産を持っている人たちがいて、それらの人たちにとても多くの優遇されたサービスがされている可能性は十分にあります。

「個人の資産を把握するのは困難だから仕方ないんですよ~」~゜・_・゜~

と言うのかもしれませんが、今回の厚労省をはじめ各省庁が各種データ等を作成しているのは何のためでしょうか?

これからの国の運営や国民生活に役立てるためのはずです。

それらを作成するのにどれだけの経費がかかっているのでしょうか?

うまく活用するべきです。

誰でも知っています。

高齢者が日本の金融資産の大部分を保有しているということを。

現役世代は社会保険料という税金に疲弊しています。

労使折半?

「企業側の社会保険料」も結局は個人(その分給料減)が負担していることになりますからね。

政府は賃金上昇しないと嘆く前に、せめて社会保険料の企業負担を抑えるなどの対応をするべきです。

実際のところ、賃金上昇は現役世代の消費を活性化させるというよりも社会保険料を増額させることが目的なのでしょうけど。

これらのデータ、さらに前回までの金融資産、そして住宅・宅地資産保有や所得再分配(1世帯あたりの負担額と受給額)等を見ていく限り、

公的な制度は、年齢(高齢者と現役世代)ではなく個別に、公正・公平に対応することが求められる。

(出典)図表2-1-11、2-1-12 厚生労働白書(平成29年版)