50歳以降に2人以上世帯の金融資産が上昇するのは

その②で、金融資産動向について2人以上世帯と単身世帯を比較した場合、49歳まではほぼ同じで50歳以上で徐々に差が生じ、それには「雇用」が影響してきているのではないかと話しました。

それについて見ていきたいと思います。

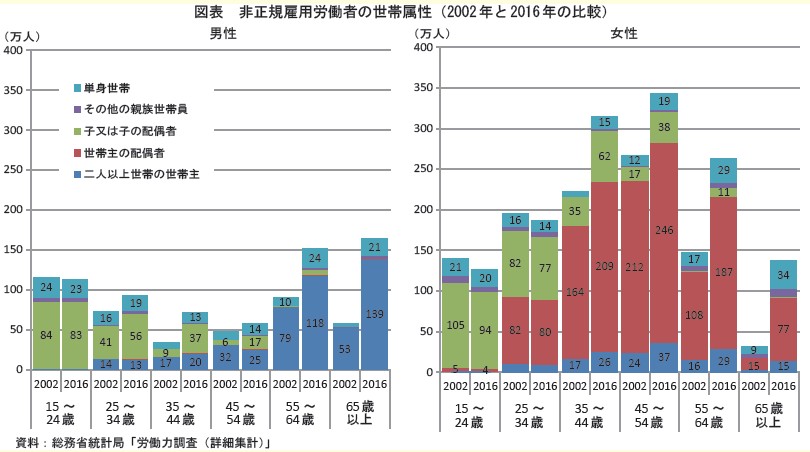

雇用という点では、2002年と2016年で比較すると、30代以上のすべての年齢階級において非正規雇用が増加しているのがわかります。

非正規雇用労働者は、雇用者全体の4割近くを占めています。(2016年、2,023万人)

非正規雇用労働者は、世帯内でどのような位置づけになっているのかというと、男性よりも女性の方が圧倒的に多く、女性の多くが世帯主の配偶者で、非正規雇用労働者全体の約4割が世帯主の配偶者となっています。

この世帯主の配偶者が収入を得ていく結果により、その世帯の家計金融資産増加に影響を与えているのではないかと思いますし、そう考えるのは自然なことだと思います。

(出典)厚生労働白書(平成29年版)

「親の時代と違う」というが、違うのは・・・

私は

「親の時代とは違うから投資しないといけない」というセールストークは全く的外れな頓珍漢なものだと言ってきました。

よくある「親の時代は金利が高い時代だったから預貯金だけで良かったが、いまは低金利だからそれではだめだ」というものです。

そのようなことを言う彼らの特徴は「金利」、しかも「貯蓄に関するプラス金利」しか見ないという自分に都合の良い一方向主義であり、物事は縦横斜めに見るということが必要だということが欠落しているのではないかと思います。

金利が高い時代は貯蓄面だけではなく、借入金利も同じく高いです。

また物価も高い時代です。

決して暮らしやすかった時代だったとは言えないでしょう。

しかも「銀行金利が高かったから投資なんてしなくても良かった」ということですが、「何年、何十年の固定金利商品(預金商品)」があり、かつ、彼らの親御さんはその頃何歳で、その金利の恩恵を受けるためにいくらほどの金融資産をお持ちで、実際その商品にいくらを入れていたのでしょうか?

(・ω・)

例えば、「定期預金であれば何年ものでいくら」「定額貯金で10年としていくら」のことを言っているのでしょうか?

そして、その過去の高い金利時代の恩恵を受けて、現在悠々自適な老後生活を送れているのでしょうか?

(。´・ω・)?

普通に思うのですが、「親の時代は預貯金だけで良かった」とかって言っている人たち、自分たちは親御さんの当時から現在までの生活実態を知っているのでしょうか?

いま海外の新興国で金利が10%あってもインフレ率10%だと金利0%です。そんな国には海外からのマネーは入ってきません。

預金金利が5%あっても、住宅ローン金利7%、企業の借入金金利7%、フリーローン金利8%、物価上昇率5%だったらどうですか?

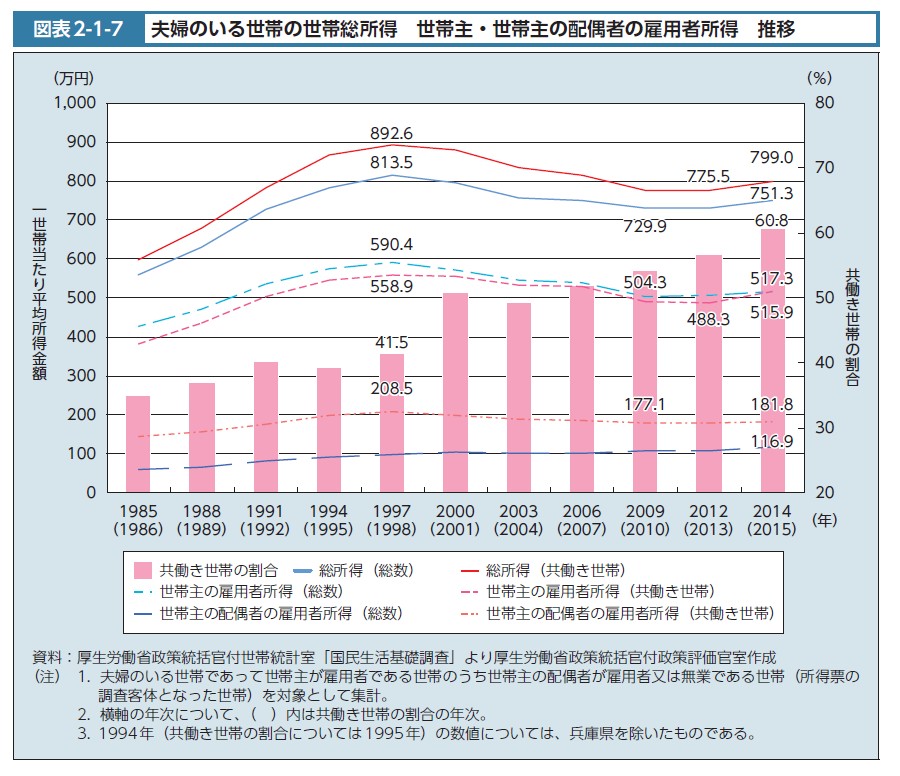

ここで次のグラフを見てみましょう。

夫婦のいる世帯(世帯主が雇用者)の「平均所得」や「共働き世帯の割合」の年次推移です。

(出典)厚生労働白書(平成29年版)

いかがでしょうか。

共働き世帯の割合は、1985年から2014年にかけて、約2倍ほどに増加しています。

それにより、総所得を増加させていっています。

これが真実ではないでしょうか。

そう、多くの日本人が行ってきたのは「今の生活」と「将来の生活」を考えたファイナンシャル・プランニングです。

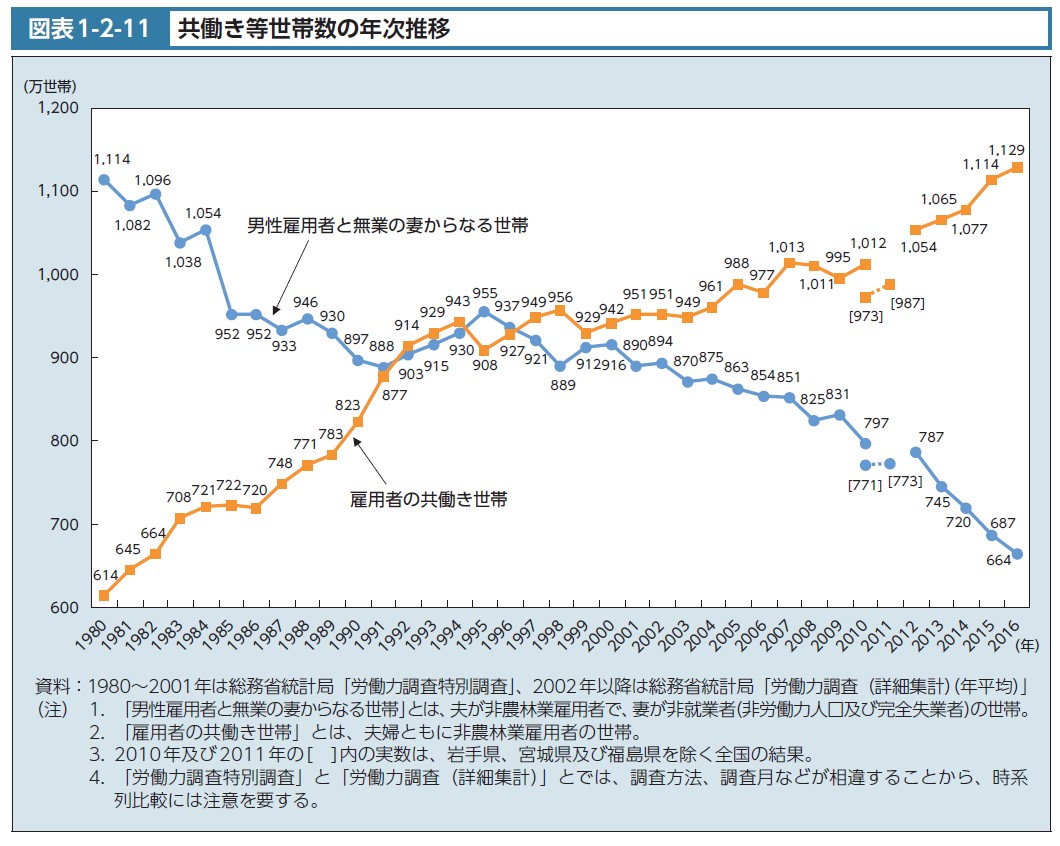

親の時代と違うのは、「共働き世帯の割合」です。

(出典)厚生労働白書(平成29年版)