日銀・金融政策決定会合(10月31日)、金融緩和策(長短金利操作)の現状維持決定。

日本銀行「経済・物価情勢の展望」(2017年10月)より引用します。

(1)長短金利操作(イールドカーブ・コントロール)

金融市場調節方針

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマイナス金利を適用する。

長期金利:10 年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを行う。買入れ額については、概ね現状程度の買入れペース(保有残高の増 加額年間約80兆円)をめどとしつつ、金利操作方針を実現するよう運営する。

(2)資産買入れ方針

① ETFおよびJ-REITについて、保有残高が、それぞれ年間約6兆円、 年間約900億円に相当するペースで増加するよう買入れを行う。

② CP等、社債等について、それぞれ約2.2兆円、約3.2兆円の残高を維持する。

普通の日本人が考えている消費のこと

意地の心境でしょう。

日銀の政策委員の方々は、意地を維持しているだけではないでしょうか。

サンクコストの呪縛に陥っているのかもしれません。

日銀は「2%の安定」の旗を降ろすことはしません。

今更それはできないのでしょうが、実際のところ、普通の日本人はどう考えているのでしょうか?

それを知るデータとして、第一生命経済研究所の「ライフデザイン白書」にある『消費者の意識からみるこれからの消費活動』に興味深いアンケート結果があります。

見てみましょう。

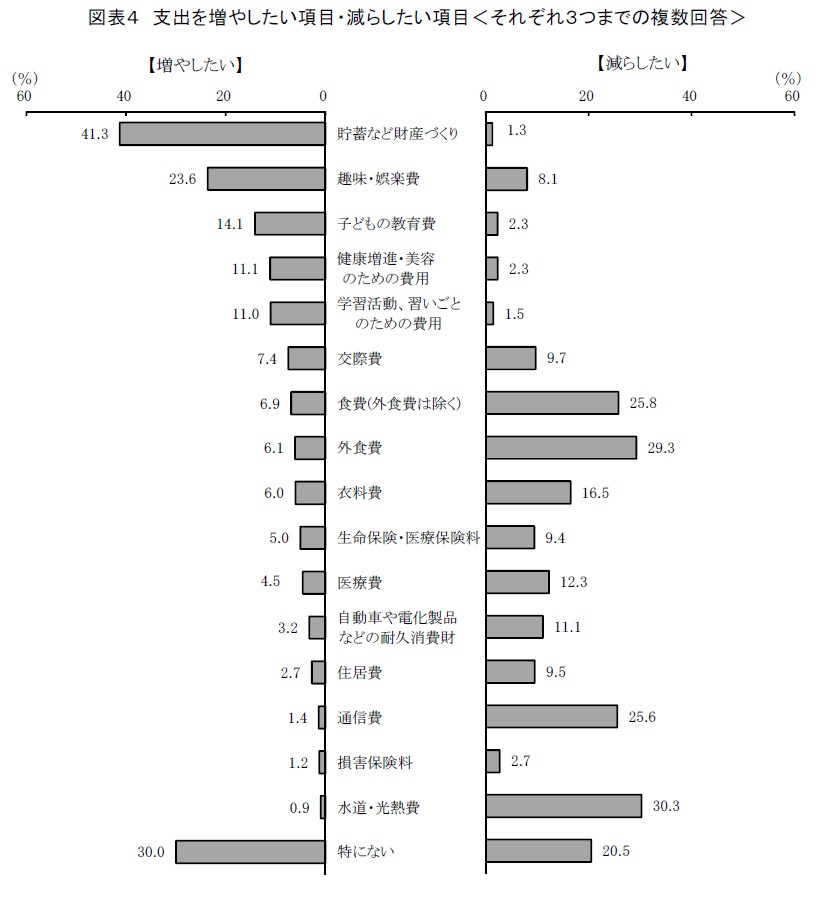

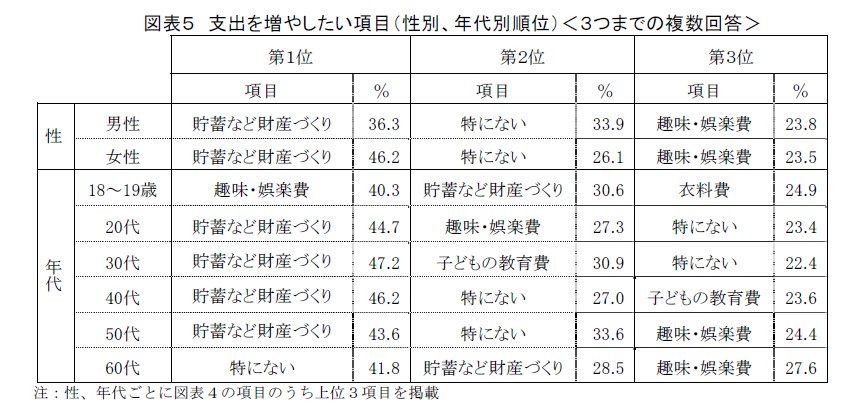

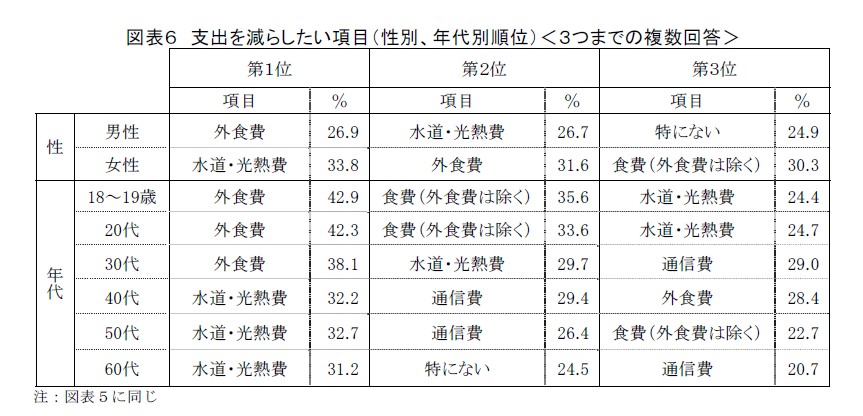

(出典)図表4~6:第一生命経済研究所の「ライフデザイン白書」『消費者の意識からみるこれからの消費活動』

「支出を減らしたい項目」について、食費関係の割合が大きいですね。

これは、食料品小売業や飲食業の物価が上昇すると、真っ先に消費者がソッポを向く可能性があるということを示唆しているといえます。

しかし、競争による価格引き上げ難もあると思います。

通信費も減らしたいとなっていますが、日銀のレポートでは

となっています。

日銀の職員が足で情報収集をしているとテレビで放送していましたが・・・

”普通の日本人”とコミニュケーション不足ではないのでしょうか?

今の日本の中央銀行は、本来の役割のために存在しているのではなく、株高・円安を演出するために存在しているかのようです。

地方銀行の存在、生命保険会社の莫大な資産、普通の日本人の生活、過去のバブル崩壊の歴史を忘れているのではないでしょうか。

日銀の金融緩和の意図は、もはや普通の日本人のためではなく、外国人投資家と日本人でも一部の資産家の資産増のためではないかと思われてなりません。

とはいえ、

株高になったことで、今年1回目の個別株の利益確定作業を粛々と行っていくとします。