アメリカと比較して

この言葉、金融の分野ではよく聞かれるのではないでしょうか。

アメリカの何と比較して?

アメリカの金融資産構成と比較して

比較してなに?

預貯金の割合が多すぎる

よく考えましょう。

何か困ったことが起きているのでしょうか?

健康保険制度もアメリカと同じがいいの?

日本は国民皆保険制度(保険料+税金)ですが、アメリカはうまくいっていません。

日本の健康保険制度とアメリカのそれとを比較して、アメリカと同じようにしようという声は聞こえてきません。

不思議ですね。

自由の国アメリカは、医療保険制度も個人の選択となってきた歴史があります。

*民間医療保険

民間の雇用主提供団体保険

アメリカの医療保険の中心

個人契約

*メディケア・・・パートA~D

65歳以上の高齢者、65歳未満の身体障害者、末期腎臓疾患患者向け公的医療保険

*メディケイド

低所得者、貧困者向け公的医療保険

*トライケア

軍人向け公的医療保険

*無保険者

無職者。

失業すると、保険料が全額自己負担となり、払えなくなり、無保険者になるケースがある。

この時点で気づくことがありますね。

家計(収入)における社会保険料のコストです。

日本人は、そのコストを大きく負担しています。

一方、アメリカ人は病院医療を受けるにも”自己責任”でお金をたくさん用意していかないといけないということです。

アメリカの有名な医療ドラマに『ER』という名作ドラマがあります。

ご存知の方も多いでしょう。

シーズン15まであり、超大作であり傑作です。

この作品を見てもたくさんのアメリカ人の生活や目線によって、日本との差に気づけます。

特に、アメリカの健康保険制度と日本との違いがわかります。

日本は国民皆保険制度です。

とても良い制度だと思います。

FP資格保有者で日本の公的医療保険制度を絶賛する人たちは多いです。

それがあるから、民間の医療保険には入らなくてもいいとも言ってたりしています。

先進医療というものがあります。

公的にはできないから”先進医療”となっています。

その先進医療を保障するために商品開発・発売してきた民間の医療保険の特約商品についても入らなくてもいいと言っているFP資格保有者もいます。

常々感じているのですが、このようなFP資格保有者たちは、ある意味平和ボケではないでしょうか。

実際には、このような保険に入りたくても入れない人たちがたくさんいます。

そして受けたくても受けられない、選択肢にも入らないという現実があります。

「お金」の問題です。

もし、日本の健康保険加入が強制でないなら、きっと入っていない人たちも大勢いたことでしょう。

上記FP資格保有者らはその可能性がありますよね。

「病気になんてならない!」「貯蓄で十分賄える!」とか言って。

入ってなく困ってしまった人たち、入っていて助かった人たちに二分され、それこそ格差となっていたことでしょう。(妄想です^^)

日本の公的医療保険制度の保険料は、

高収入の方がとんでもなく高額な保険料を負担してくれています。

同時に、

高収入の方を雇用している企業も高額な保険料を負担してくれています。

(労使折半)

ここでよく考えてください。

一般的に、高収入の方がいる企業は業績がいいです。

なぜ業績がいいのでしょうか?

その企業の製品・サービスを購入してくれる人たちがいるからです。

購入しているのは誰でしょうか?

そのような高収入の方がいる企業の製品・サービスを購入しているのは、あなたであり、私たち日本人の消費者です。

それが本当の意味での”投資”です。

まわりまわって、あなたにきちんと返ってきています。

つまり、大切なのは”消費”です。

住宅ローンについても仕組みが違う

以前にも書いていますが再度。

住宅ローンという金融商品があります。

日本人は、”リコースローン”で住宅ローンを組んでいます。

つまり、住宅ローンで自己破産する可能性がある社会だということです。

日本人は、一般的に住宅ローンの返済順位が高くなり、様々なものをあきらめないといけなくなることがあります。

アメリカのように”ノンリコースローン”であれば、いくらでも投資性商品に投資できるでしょう。

これが、アメリカと日本とのマネー文化の違いです。

「住宅ローンのリスクの仕組みの変更」と国策で「良質な賃貸住宅が提供される」ようになれば、大きく変化していくことと思います。

そうでなければ、現在のままだと思います。

日本においては、住宅関連資金(賃貸であろうと)が人生を賭けて行っていく”投資”なのです。

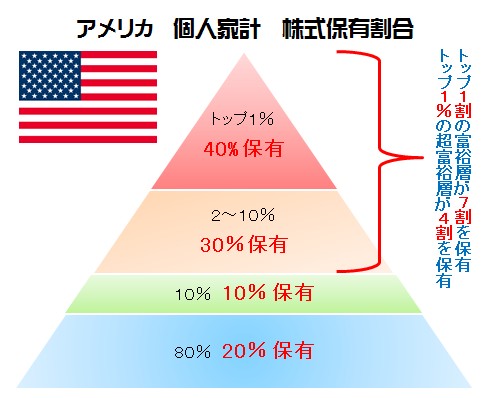

アメリカの個人家計の株式保有割合

しかし、アメリカで投資をしている層は強烈な富裕層が多く、彼らが巨額なマネーを投じていることにより平均額を押し上げていると言われています。

これを私が図にしました。(各種調査により独自に配分:正確性は保証できませんのでご了承下さい)

いかがでしょうか?

「アメリカは日本と比較して株式等のリスク資産へ投資をしている割合が多い」

この割合とは、金融資産の”金額”についてであり、”保有人口”のそれではありません。

事実、アメリカは格差の国であり、ごく一部の超富裕層が存在しています。

そのごく一部の超富裕層が、リスク性資産の割合を押し上げているんです。

実は、保有人口面でみると、株式等へのリスク性金融商品への投資をしている割合は、日本のほうがアメリカよりも多いと言われています。

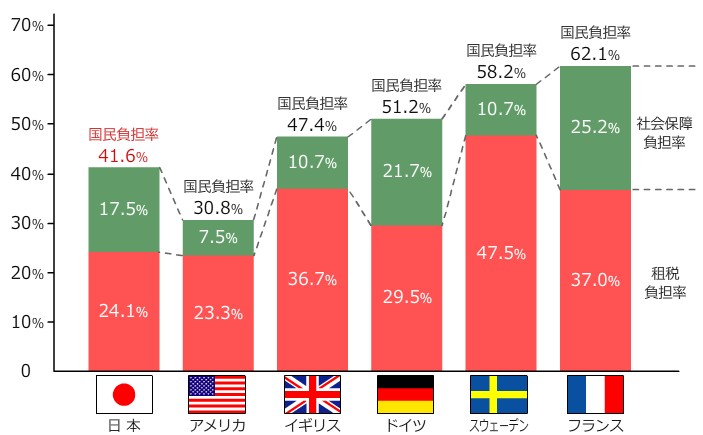

主要先進国の国民負担率比較

(出典)財務省ウェブサイト

日本人には日本人のやり方がある

日本人には日本人のやり方があります。

超高齢化社会へ突入している日本。

少子化の日本。

島国の日本。

英語が話せない日本。

結果の自己責任を強く求められるのがアメリカであり、アメリカ人です。

冒頭の部分を繰り返します。

アメリカと比較して

アメリカの何と比較して?

アメリカの金融資産構成と比較して

比較してなに?

預貯金の割合が多すぎる

よく考えましょう。

何か困ったことが起きているのでしょうか?

騙されないことが一番の資産形成

『日本人の「リスク資産保有割合は少ない」はミスリード① 』

『日本人の「リスク資産保有割合は少ない」はミスリード② 』

『マネー文化の違いに気づかない金融業界とメディア 』

『日本人家計の貯蓄データで気づくべき本質』

『日本人には日本人の特性がある』