割に合う投資を考えていきましょう

前回の続きです。

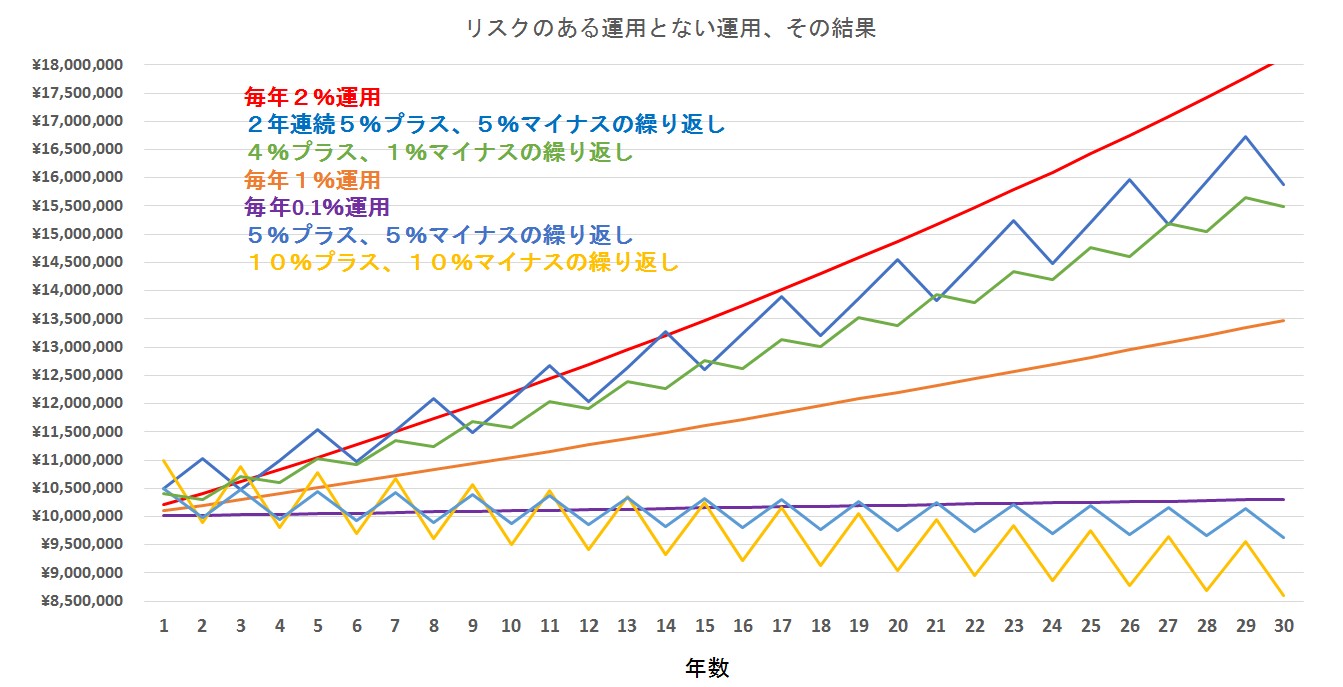

※前提条件

一時金1,000万円を投資し、30年継続するとします。

以下7通りの例でイメージグラフを作成しています。

グラフから「気づくこと」を見ていきましょう。

のではないでしょうか。

長期になればなるほど、マイナスになっていく動きなのはなぜ?

今回は、赤色(毎年2%の上昇)とその下にある青ラインをみてみましょう。

青のラインは

場合のイメージです。

青ラインは、14年目までは赤ラインに勝ったり負けたりしていますが、15年目からは1年も勝てなくなっています。

なぜでしょうか?

(。´・ω・)?

複利効果が働いているからです。

2年連続で5%で上昇していてもそのあと5%下落していくと、やがて2%の固定金利には敵わなくなっていくということです。

実は、青ラインを30年間で見た場合、年平均利回り1.96%(=平均約2%)です。

毎年2%とあまり変わらないように思いますが、金額の差はなんと「224万円」(1千万円に対して)も拡大してしまっています。

すごいですね。

毎年2%と平均2%は意味も結果も全然違ってきます。

青ラインをもう少しみてみましょう。

信託報酬「0.5%」を考慮しますと、オレンジライン(毎年1%)と同水準になります。

信託報酬「1.0%」を考慮しますと、年平均利回り0.58%ほどになります。

信託報酬「1.5%」(※)を考慮しますと、「毎年0.1%」(紫ライン)よりも悪くなります。

※巷のIFAから提案される投信の信託報酬は高すぎる

※投資信託の手数料は巨額(一時金投資編)

こういうことです。

その後はまた2年連続5%上昇し、その後5%下落

をずっと繰り返したものです。

もちろん複利です。

30年のシミュレーションのうち、2年連続上昇が20回起こり、下落が10回です。

これだけの内容であっても、下手すると預貯金に負けてしまう可能性もあるということです。

それがリスクのある投資にある複利効果です。

「複利を味方につけよう!!」

と必死になっているのは、

「複利さえあれば勝てる!」

「複利さえあれば大丈夫!」

「複利があるんだ!」

「複利よ!複利よ!複利様~!」

まさに”複利教”的な感じなのではないでしょうか?

しかしながら、

繰り返し注意喚起しますが、投資の世界における複利効果とは、

利息にも利息がついて大儲けだ!ヤッホー!!

ではなく、

利息にもマイナスリターンが働いてしまうのが本来の複利効果であり、それは投資資金が大きくなればなるほど影響が大きくなる。

従って、

複利効果は、プラス面だけではなくマイナス面を十分に理解しておくことが重要である。

とするのが適切な表現だと思っています。あとから

と嘆いても手遅れです。

複利がどうと言う前に、このあたり前のことを理解し、正しくない情報を拡散するのはやめにしましょう。

人生一度きりの一般の個人投資家にとって役に立つ情報を流しましょう。

金融庁は「信託報酬がどうのこうの」「分配金がどうのこうの」と言っていますが、それ以前に問題があることがわかっていないのでしょうか?