検証!”一括投資”における投資信託の手数料

保険料を投資信託にまわしたいポジショントーク

前回、投資信託で「積立投資」を行っていった場合の信託報酬手数料がどれだけ高額なものか、それがいかにリターンを蝕むことになるか、それらを明らかにしないで、あたかも生命保険の貯蓄性商品が不利かのように語られていることについて、事実は違うということを証明いたしました。

今回は、投資信託で「一括投資」をした場合についても見ていきたいと思います。

貯蓄性の保険、解約返戻金は契約当初から○年間は元本割れしている。

手数料(経費)の問題だ!

保険で運用するのはやめて、投資信託で運用しましょう。

これらの話は、「保険料」を「投信」へ向けさせたいがためのポジション・トークのケースと乏しい実務経験、日本人の実生活状況をわかっていない机上論者やセルサイドにみられる傾向ですが、このようなことを言っている「保険否定(批判)論者」「IFA」「FP」らは肝心なことがわかっていないし、きちんと説明もしていないので、私が彼らの怠慢と不誠実さを指摘しておきたいと思います。

今回もはじめに結論です。

投信の信託報酬手数料等は、保険の「比」ではありません。

また

投信であれば必ず資産が増えるかのような「宗教」じみた考え方はナンセンスです。

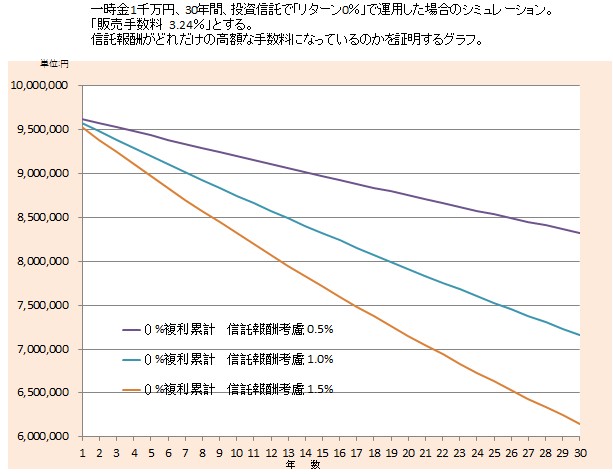

下図は、投資信託の「信託報酬」がどれだけ高額で、かつリターンを蝕むものになっているのかを証明したグラフです。

日本でこのようなグラフを使って信託報酬についてきちんと説明したものはほとんど見かけないでしょう。(私自身は見聞きしたことがありません)

説明します。

投資信託(販売手数料:3.24%)で1千万円を「期待リターン0%」(手数料の大きさがわかります)で運用したと仮定した場合

30年で投資額から39%なくなります。

20年で投資額から29%なくなります。

10年で投資額から17%なくなります。

30年間で39%ほどの手数料を払うことになるってご存知の方はどれくらいいらっしゃいますか?

ほとんどいないでしょう。

IFAなどの販売者側も知っている人はいないかもしれませんね。

そもそもがこのような大切なこと(販売手数料3.24%+信託報酬1.5%なら30年で手数料累計が39%になる等)をお客様側にしっかりと伝えていない業界です。

お客様の資産のことをそこまで考えてはいない証拠でしょうね。

また、

「1.5%以上の信託報酬」がかかる投信を(特に初心者に対して)平気で販売しているIFA(大勢います)らに「保険商品で運用はやめよう」などと言ってほしくはないですね。

いかがでしょうか?

”確実に”です。

つまり、

「信託報酬分」は必ずプラスにならないとそれだけで資産は減少していくことになります。

特に、「インフレ不安」を煽られて投資信託に大きな資金を投じているなら、それは間違っています。

信託報酬の累計額の考え方をセルサイドは一切教えてくれません。

彼らの話はいつでもどんな時でも

長期運用です!

複利効果です!

(業界で決めた?)ワンパターンなフレーズばかりです。

これらはセルサイドにとって都合の良いフレーズです。

なぜ都合が良いのか?

それは

長期と言っておけば「信託報酬」が入り続けます。(儲かる儲かる)

事実として、上記シミュレーションの結果、信託報酬1.5%の投信では30年間で「投資額の39%」が手数料となっています。

これって、彼らの常套句「毎年2%のインフレが起こった場合に貨幣価値が目減りする」ということの結果みたいですね。

巷のIFAなどが推奨している投信の手数料は、彼らが不安を煽っているインフレ率と同等か、それ以上になっています。

2%のインフレで貨幣価値が目減りする?

いや、

銀行やIFA推奨商品による手数料で貨幣価値が目減りする?

こわいわ~!

ド━━Σ(ll゚艸゚(ll゚艸゚ll)゚艸゚ll)━━ン!!!

貨幣価値論「信託報酬VSインフレ」

上記シミュレーションは「期待リターン0%」ですので、普通預金金利と同じです。

インフレ不安を煽られて投信を購入した場合、信託報酬分確実に目減りします。インフレ不安と同じ金額がやられていきます。

一方、毎年2%インフレが起こるのは確実ではありませんし、それどころか無理に近い状況です。

こういうところからも「インフレ不安を煽られて投資をする」のは間違っています。

コラムでも指摘していますが、信託報酬について二枚舌を使っているハズイIFAもわんさかいます。

『平気でミスリードするIFAたち③』

繰り返します。

上記シミュレーションの結果、巷のIFAらがよく提案している投信では30年間で「投資額の39%」が手数料となっています。

それでいて、30年後に元本を”確実”に上回ってる(=期待リターン通りになる)保証はもちろんありません。

販売者側は大きく増えている(期待値)としか言いませんが、その頃(30年後)には多くの場合、あなたに投信を販売した者はいなくなっているでしょう。(=結果責任を問われない)

そもそも、このような信託報酬の仕組み、説明をわかりやすくお聞きになったことはありますか?

( ´・д・)

不確実性の商品において、確実なのは「コスト」です。

一方、貯蓄性保険の解約返戻金等は契約通りで「確実」です。(変額は違います)

何年時点で「元本割れ」「元本を上回る」というのが設計書等に確実に表示されています。

お客様への判断材料としてフェアだと思いますが、いかがですか?

よく「途中解約で元本割れがリスク」だと言っている「保険否定(批判)論者」がいますが、金融の世界で「リスク」は「不確実性」のことを言います。

「いつの時点で元本が割れる」ということがわかっている商品は「リスクではありません」。

したがって、それを「リスク」というのは間違った見識であり、ミスリードです。

投資は不確実だと言いながら、実際は確実だと思わせている

「不確実な商品」と「確実な商品」。

その”質”の違いをきちんと説明できない「保険否定(批判)論者」「IFA」「FP」らは、私から言わせると、

「ミスリードばかりの仕事のやり方で楽しいか?」

「投資の本質を知らずに仕事をしてお客様に悪いと思わないか?」

です。

上図のようなものも使って、きちんと説明をするべきです。

また、平気で「期待リターン5%、6%、7%」の説明をしている人たちがいます。

短期ならわかりますが、長期投資で「5%」「6%」「7%」???

しかも「毎年」「複利」で計算しています。

投資詐欺の説明となんらかわりない展開ですが・・・。

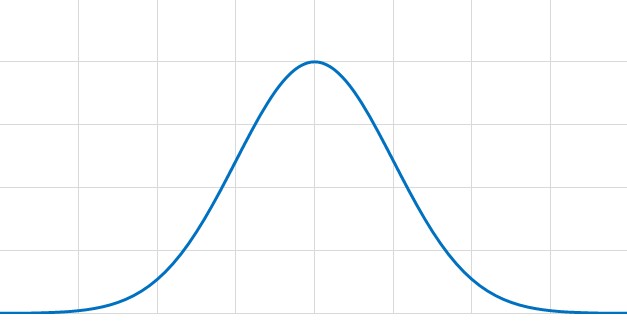

しかし、投資ですのでリスク(標準偏差・ブレ)があります。

「リスク20%」と仮定して、

「元本割れする確率」

はどうなんでしょうか?

彼らはこれらのことについて一切の説明をしません。

しようとすらしません。

しているのは

「1年ではブレはありますが、10年も経つとブレは小さくなります」と言っています。

つまり、彼らの説明では10年以上の投資は「固定金利商品での運用に変化する」と言っているも同じなんです。

誤認もいいとこです。

(いや、詐欺的手法でしょう)

運用会社は、上記の「正規分布曲線」をわかっています。

真に投資に詳しいFPもわかっています。

しかし、一切説明をしません。

ポジショントークができなくなるからです。

詐欺的手法となんらかわりありません。

┐(´∀`)┌ヤレヤレ

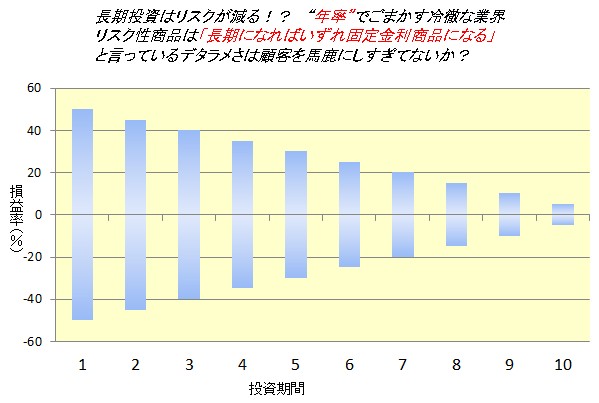

長期投資というフレーズも業者の手数料のため

結局、

長期投資で

複利効果で

投資はずっとやめずに

売らずに続けましょう

などというものは、業界が業界のためにつくった信託報酬狙いのセールストークでしかありません。

単なる”おかわり営業”です。

毎年毎年巨額な信託報酬手数料が入ってきます。

お客様の資産がふえてもへっても関係なくです。

投資をすすめる業界は、「情報加工」「情報操作」をし、洗脳をしていきます。

長期投資でリスクが減るというのは大ウソです。

一括投資であれ積立投資であれ、投資というのは、多くの負け組がいて少数の勝ち組ができます。

「株式投資はゼロサムではなく皆が皆、勝ち組になれます」などという話をまともに信じているとカモですよ。

投資の結果の大部分は「運」と「偶然」が必要で、それを知っている「知識」が必要です。

今回のコラム『保険の手数料は投信よりも高い!?①②』は、「積立投資における信託報酬」「一括投資における信託報酬」のぼったくり度合を指摘させていただきました。

その理由として、業界側は日本国民の”金融リテラシー”の問題だと情報操作し、国民をある意味侮辱しています。

しかし、実際は業界の過去の仕事ぶりによりお客様に対してきちんと”結果”を残せてこなかったからと考えるのが普通でしょう。

実際はこの話もミスリード。

そして、今現在やっていることも「銀行」や「保険募集人」などを洗脳し売り手の数を増加させ、リスク性商品を販売するための販路拡大をしているだけです。

結局は、自分たちの”手数料”のためにです。

金融リテラシー?

そもそも売り手側にそれがないのが問題ではないでしょうか。

かわっていません。

FPという資格を持って資産運用を語るのなら、ハナから貯蓄性のある保険を否定するようなことは言わないほうがいいでしょう。

なぜなら、人それぞれの考え方があるのはもちろんですが、いま蔓延している誤認させるポジショントークしかできないレベルでは見識を疑われるだけですから。