検証!”積立投資”における投資信託の手数料

保険料を投資信託にまわしたいポジショントーク

私は常々、金融業界が発信する情報について・・・

とりわけ、投資をすすめる業者が「(結果的に)投資をすすめるために」発信する情報については、かなりの部分において「正しくない(=間違っている)情報」やミスリードのオンパレードだと思っています。

今回、貯蓄性保険商品について「経費や手数料が高い」「保険は掛け捨てにして投資信託を」というようなことが言われていることについて見ていきたいと思います。

保険について、よく次のような情報があります。

貯蓄性の保険、解約返戻金は契約当初から○年間は元本割れしている。

手数料(経費)の問題だ!

保険は掛け捨てにして、投資信託で積立投資をしてお金をふやしましょう。

これらの話は、「保険料」を「投信」へ向けさせたいがためのポジション・トークのケースがほとんどですが、このようなことを言っている「保険否定(批判)論者」「IFA」「FP」らは肝心なことがわかっていないし、きちんと説明もしていないので、私が彼らの怠慢と不誠実さを指摘しておきたいと思います。

まずはじめに結論です。

投信の信託報酬手数料等は、保険の「比」ではありません。

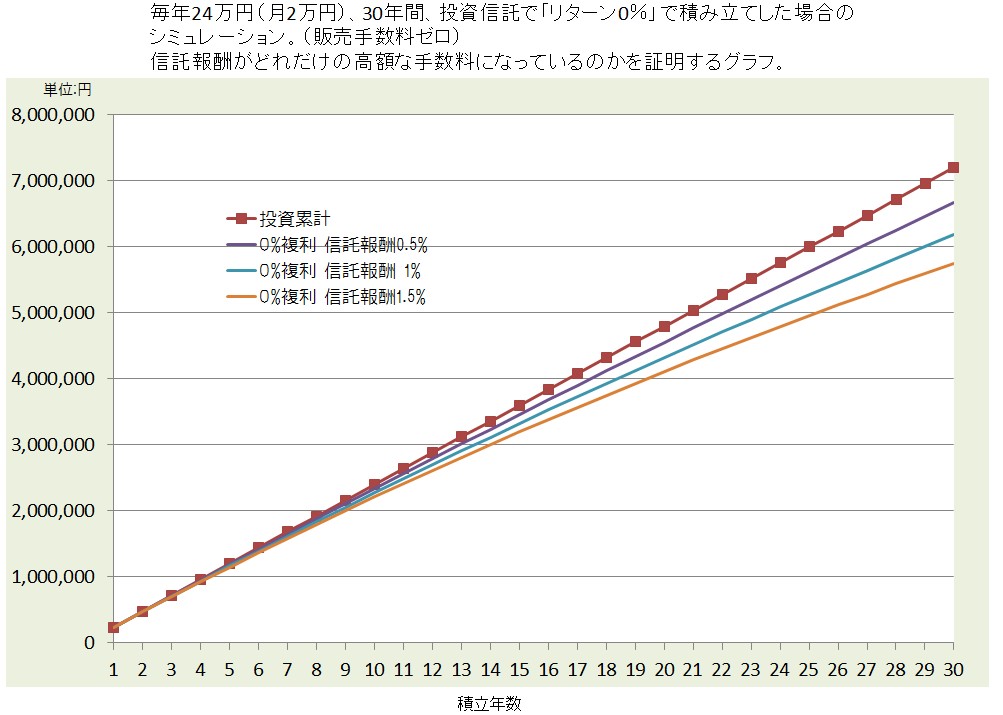

下図は、投資信託の「信託報酬」がどれだけ高額で、かつリターンを蝕むものになっているのかを証明したグラフです。

日本でこのようなグラフを使って信託報酬についてきちんと説明したものはほとんど見かけないでしょう。(私自身は見聞きしたことがありません)

説明します。

毎年24万円(毎月2万円)を30年間、累計720万円「期待リターン0%」(手数料の大きさがわかります)として、投資信託で積み立てた場合

「信託報酬:1.5%」(IFAらがすすめる手数料はこの水準)の場合、「145万円」が信託報酬手数料です。

30年で投資額から20%なくなります。

30年間で20%ほどの手数料を払うことになるってご存知の方はどれくらいいらっしゃいますか?

ほとんどいないでしょう。

IFAなどの販売者側も知っている人はいないかもしれませんね。

と同時に、

「1.5%以上の信託報酬」がかかる投信を(特に初心者に対して)販売しているIFA(大勢います)などが行っている行為は、自分たちの資産をふやすことが目的でしょうね。

次に、「信託報酬:1.0%」の場合、「101万円」が信託報酬手数料です。

30年で投資額から15%なくなります。

期待リターン0%(銀行預金0%の意味)での試算ですので、当然、信託報酬分の目減りが起こり、大きく元本割れしていますよね。

いえ、「信託報酬だけ」でこれほどの元本割れだということです。

ε=(。・д・。)

いかがでしょうか?

普通の人はなかなか気づかないのではないでしょうか。

投資信託のその巨額な手数料構造の実態に。

※リターンがプラスになれば、手数料額も率も増加します。

上記シミュレーションの結果、巷のIFAらがよく提案している投信では30年間で「投資額の20%」が手数料となっています。

それでいて、30年後に元本を”確実”に上回ってる(=期待リターン通りになる)保証はもちろんありません。(販売者側は大きく増えているとしか言いません)

このような仕組み、説明をお聞きになったことはありますか?

このようなことを教えてくれる書籍やネット情報がありますか?

( ´・д・)

ないでしょう。

少なくとも私は見聞きしたことはありません。

不確実性の商品において、確実なのは「コスト」です。

一方、貯蓄性保険の解約返戻金(年金保険)等は契約通りで「確実」です。(変額は違います)

何年時点で「元本割れ」「元本を上回る」というのが設計書等に確実に表示されています。

お客様への判断材料としてフェアだと思いますが、いかがですか?

よく「途中解約で元本割れがリスク」だと言っている「保険否定(批判)論者」がいますが、金融の世界で「リスク」は「不確実性」のことを言います。

「いつの時点で元本が割れる」ということがわかっている商品は「リスクではありません」。

したがって、それを「リスク」というのは間違った見識であり、ミスリードです。

投資は不確実だと言いながら、実際は確実だと思わせている

「不確実な商品」と「確実な商品」。

その”質”の違いをきちんと説明できない「保険否定(批判)論者」「IFA」「FP」らは、私から言わせると、

「ミスリードばかりの仕事のやり方で楽しいか?」

「積立投資の本質を知らずに仕事をしてお客様に悪いと思わないか?」

です。

上図のようなものも使って、きちんと説明をするべきです。

また、「期待リターン5%、6%、7%」でこうなります?

積立投資をすればバラ色の未来がやってくるかのようなセールストークをしている人々がたくさんいます。(ある意味異常)

じゃあ「リスク20%」と仮定して、

「元本割れする確率」

はどうなのかを説明している「保険否定(批判)論者」「IFA」「FP」ってどれだけいますか?

皆無?

彼らはこれらのことについて一切の説明をしません。

しようとすらしません。

運用会社は、上記のような確率をわかっています。

真に投資に詳しいFPもわかっています。

しかし、一切説明をしません。

ポジショントークができなくなるからです。

詐欺的手法となんらかわりありません。

┐(´∀`)┌ヤレヤレ

長期投資というフレーズも業者の手数料のため

結局、

長期積立投資で

複利効果で

投資はずっとやめずに

下がっても買いましょう

上がっても買いましょう

売らずに続けましょう

などというものは、業界が業界のためにつくった信託報酬狙いのセールストークでしかありません。

一括投資であれ積立投資であれ、投資というのは、多くの負け組がいて少数の勝ち組ができます。

「株式投資はゼロサムではなく皆が皆、勝ち組になれます」などという話をまともに信じているとカモですよ。

長期積立投資は、”戦略”をもって取り組んでいかなければなりません。

そして、投資の結果の大部分は「運」と「偶然」が必要で、それを知っている「知識」が必要です。

今回のコラムをお読みいただき、新たな情報と知識を得ていただいた今、次のことをどう思われますか?

貯蓄性の保険を否定して投資信託で積立投資をすすめる話、きちんとした情報を発信していると言えるのでしょうか?

FPという資格を持って資産形成を語るのなら、ハナから貯蓄性のある保険を否定するようなことは言わないほうがいいでしょう。

なぜなら、人それぞれの考え方があるのはもちろんですが、いま蔓延している誤認させるポジショントークしかできないレベルでは見識を疑われるだけですから。

コメント

貯蓄性保険において特別勘定内での保険関連費用又は運用管理費がどれだけボッタクリになっているかまるでご存じないようですね。

特別勘定?

変額保険の話ですか?

当記事は変額のことを語っているのではなく、定額保険のことであり、一般勘定のことになりますね。

変額のことで

>貯蓄性保険において特別勘定内での保険関連費用又は運用管理費がどれだけボッタクリになっているかまるでご存じないようですね。

ということであれば、当ブログがどれだけ変額のことを語っているかを確認してください。

コメントありがとうございました。

定額保険なら外交員に歩合で2.3割も取られるのに、投信の信託報酬手数料等を引き合いだすなんて、保険は金融商品の中でもボッタクリ最強だって訴えようとしているとしか思えないけど。そうなんでしょ。

コメントの趣旨がわかりません。^^;

>定額保険なら外交員に歩合で2.3割も取られるのに

2,3割が正しいと仮定して、1年目のことですよね。

2年目以降もってことはないですから。

30年とみた場合、30%の30年として1%ですね。

もちろん年間保険料のです。

歩合の外交員はすべて自己経費です。

そのような経費と給料分、合うと思いますか?

>投信の信託報酬手数料等を引き合いだすなんて

”貯蓄性保険を否定して投信を”ということに対して書いた記事ですので、当然そうなりますね。

>保険は金融商品の中でもボッタクリ最強だって訴えようとしているとしか思えないけど。そうなんでしょ。

あの~

まったくその逆なんですけどね。^^;

https://fp-money.net/post-12413/

この記事もご確認ください。

この記事で「信託報酬がぼったくりだと言っている」というのならわかりますが・・・

コメントありがとうございます。

ありがとうございました。

ありがとうございました。

信託報酬の計算方法について教えていただけましたら幸いです。

ブログ内では、「毎年24万円」「信託報酬1.5%」の場合、30年間で「145万円」の信託報酬手数料となると述べられています。

私も同条件にて計算をしたところ、30年間で「167万4千円」の信託報酬となりました。

(信託報酬の計算過程は、24万×0.015(1年目)+48万×0.015(2年目)+72万×0.015(3年目)+・・・+720万×0.015(30年目)です。)

最近勉強を始めたばかりで、私の計算ミスである可能性が高いですが、

計算過程を教えていただけましたら幸いです。

よろしくお願い致します。

こんばんは。

コメントありがとうございます。

計算前提としまして、積立投資となりますので、2年目以降累計残高(リターン0前提ですので、信託報酬分を引いた額)から信託報酬を引いていくこととなります。

1年目の信託報酬考慮後の複利運用結果「A1」(Excel)として

「A1」=(24万)*1*0.985

2年目の信託報酬考慮後の複利運用結果「A2」

「A2」=(A1+24万)*1*0.985

1年目の信託報酬累計「B1」として

「B1」=「A1」-24万円(24万円=0%の複利運用結果の欄に$数式)

2年目の信託報酬累計「B2」

「B2」=「A2」-48万円

これで計算していきますと、「A30」時点では5,745,180円

「B30」時点では-1,454,820円(5,745,180-7,200,000)となります。

よろしくお願いします。

早速ご回答いただき誠にありがとうございます。

大変勉強になりました。

今後とも参考にさせていただきます。