「FPジャーナル10月号」より

私が常々申し上げていることがあります。

この説明は大ウソ!

これらは、主に

が、長期投資や積立投資をするとバラ色の未来がやってくるかのようなことをまことしやかに言っていることや皆さんに示す投資資料について、「ウソ」「デタラメ」「間違い」「ミスリード」としてこれまでのコラムでも斬ってきたことです。

このたび「FPジャーナル10月号」に、私の主張が正しいことを裏付ける記事が掲載されていましたので、是非お読みいただければと思います。

(読みにくいとは思いますが、ご了承ください)

私がお伝えしていることと同じ

画像(4つの画像になっています)の一番上の下あたりにある部分を引用します。

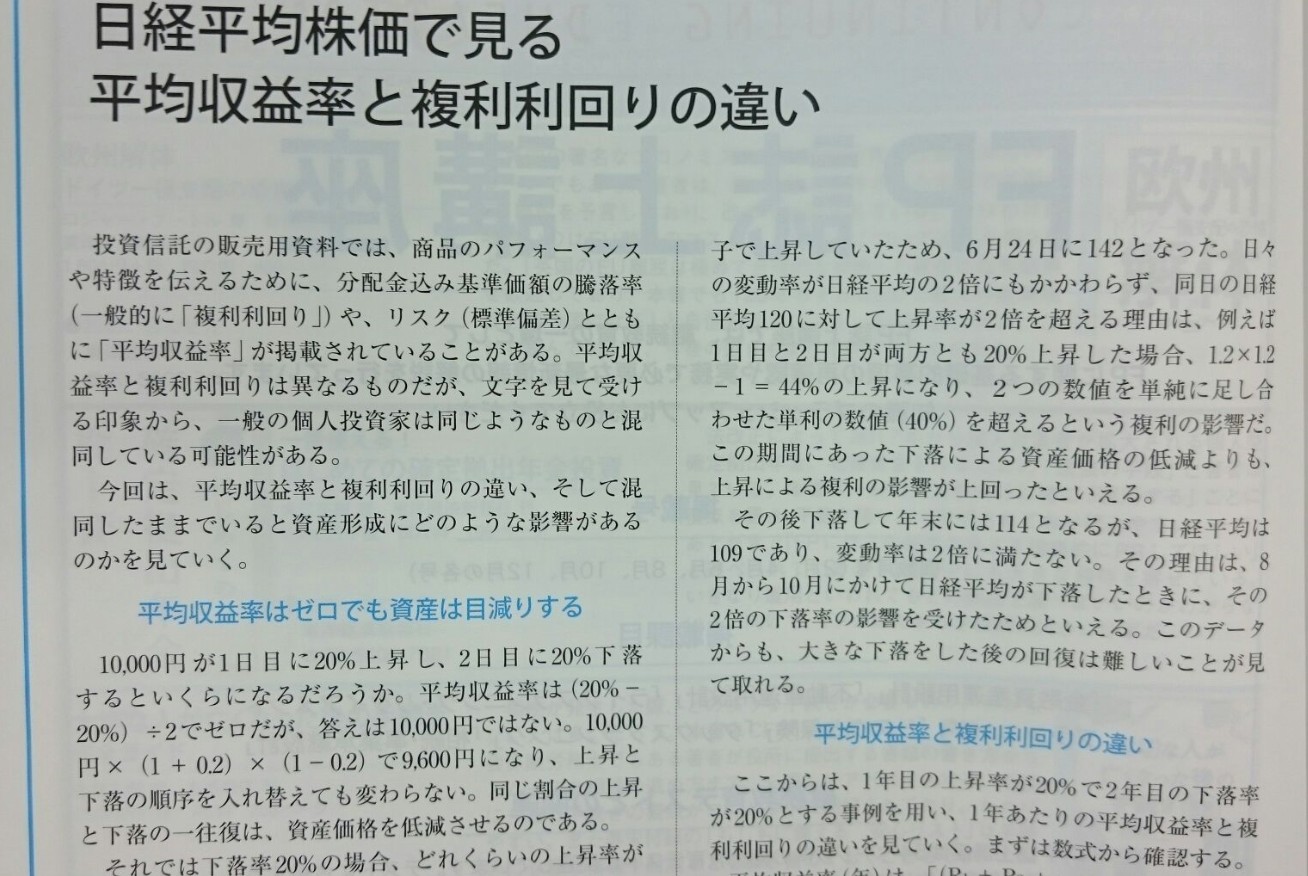

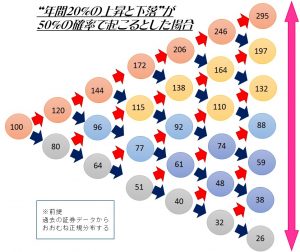

10,000円が1日目に20%上昇し、2日目に20%下落するといくらになるだろうか。

平均収益率(20%-20%)÷2でゼロだが、答えは10,000円ではない。

10,000円×(1+0.2)×(1-0.2)で9,600円になり、上昇と下落の順序を入れ替えても変わらない。

同じ割合の上昇と下落の一往復は、資産価格を低減させるのである。

~中略~

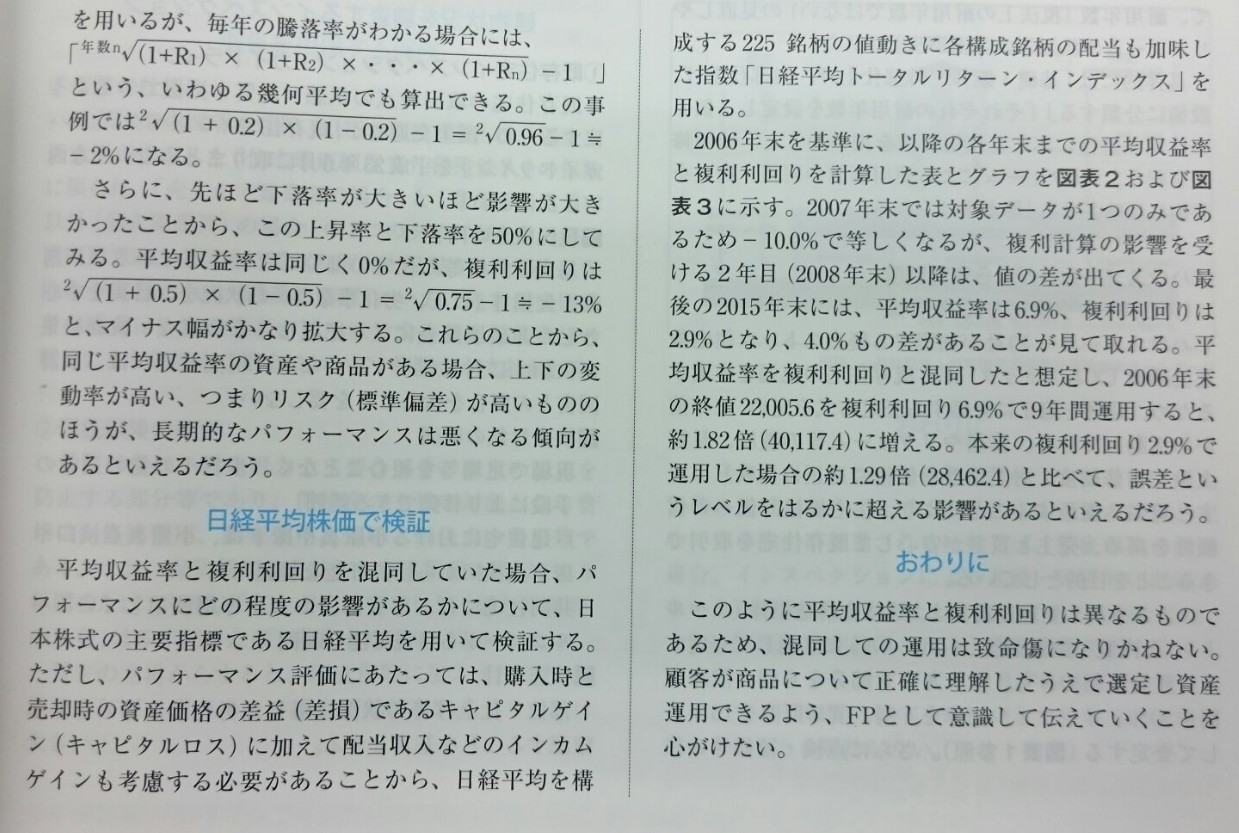

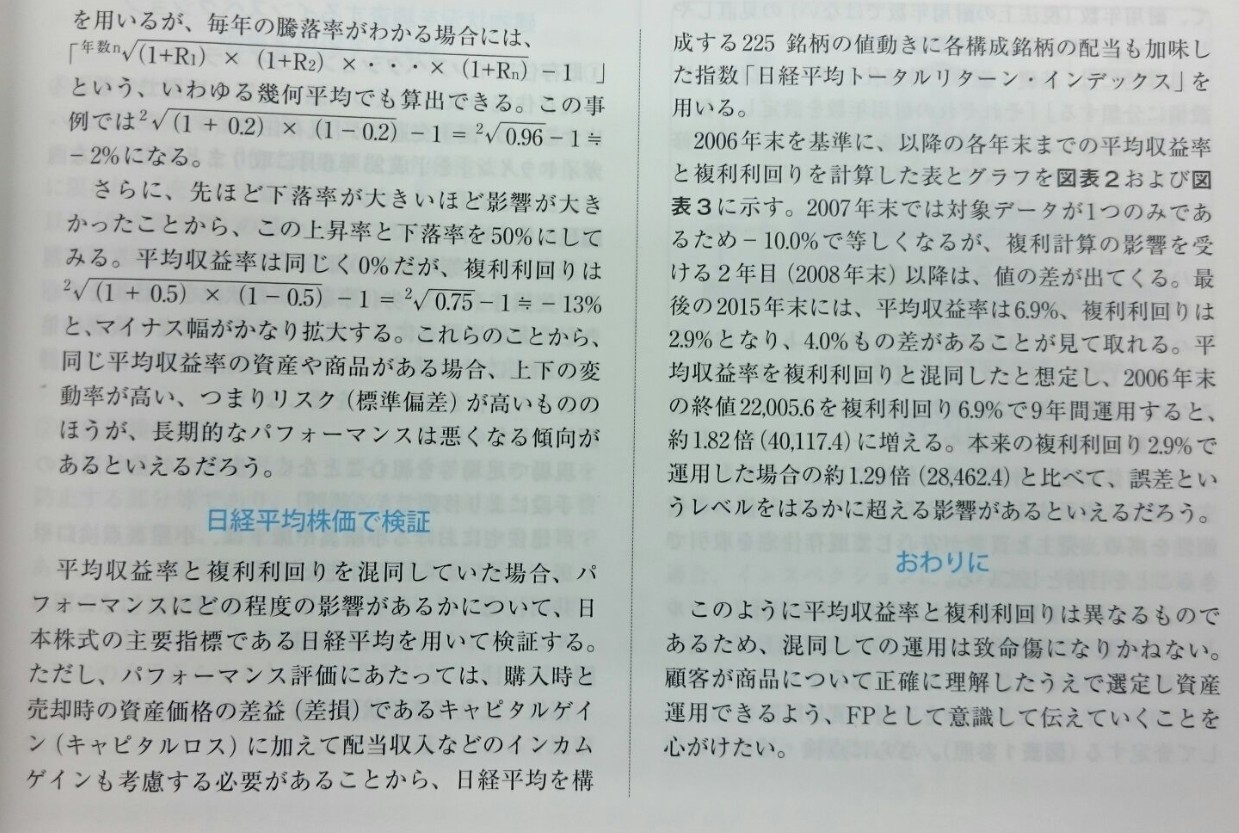

平均収益率をゼロとする前提でも、下落率が高いほどより高い上昇率が必要になるといえる。

この部分は、私がセミナーでお伝えしているものと全く同じです。

下図で説明をしています。

セミナーにご参加いただいています方は覚えていらっしゃると思います。

FP資格保有者やマネーセミナー業者、IFAなどの積立投資の本質を知らない人たちは、よくこう言います。

このような楽観的な説明は”誤認”をさせることになります。

”複利”というのは、相撲でいうところの「勝ち越し」でないと、右肩上がりにはなりません。

それを説明しているのが、上の図であり、FPジャーナルの記事です。

そして、多くのFP資格保有者や投資商品販売業者たちは、そのことを理解していません。

恥ずかしいですが、素人です。

もしも、理解して言っているとしたら「詐欺師」レベルです。

本当に、投資詐欺に近くなりますね。

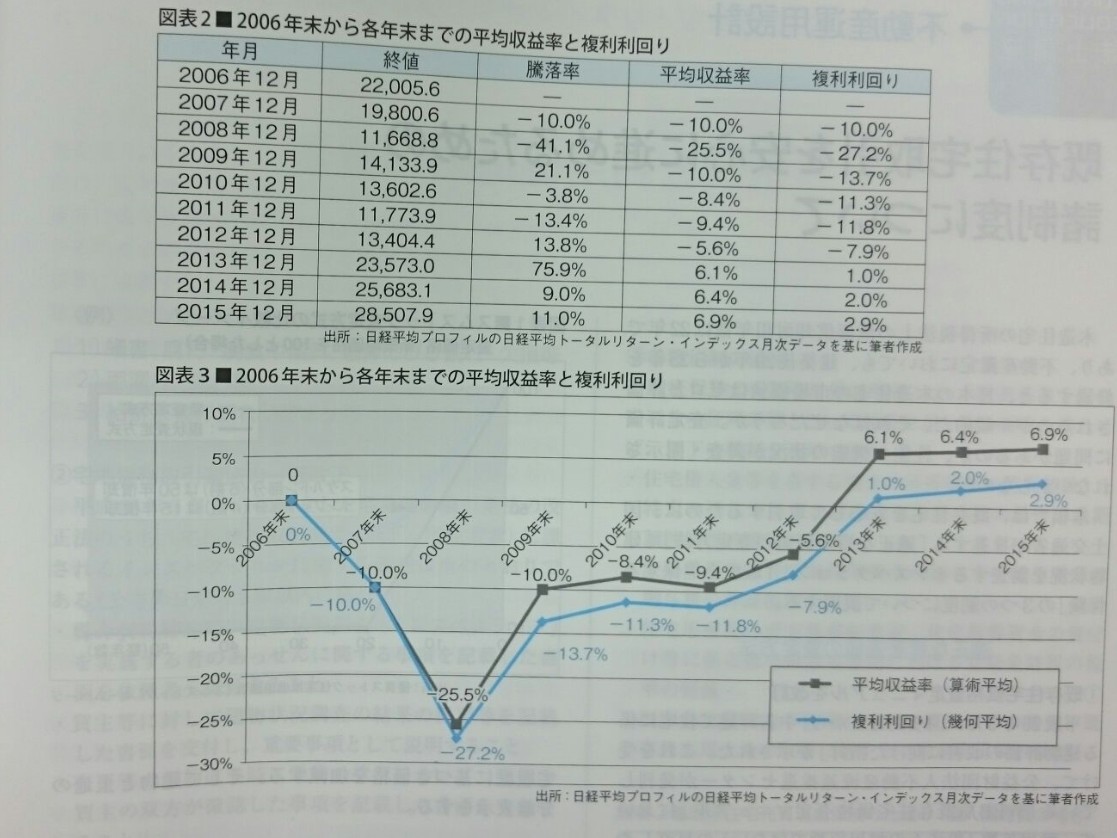

誤差のレベルをはるかに超える

記事の終わり部分を引用します。

”致命傷”

本当にそうです。

既に、彼ら彼女らに関わった投資初心者の多くは「致命傷」を負わされていることと思います。

今回のFPジャーナルの記事のような説明ができるFP資格保有者や投資商品販売業者は日本にはかなり少ないでしょう。

繰り返します。

この説明は大ウソ!