前回の補足です。

高いリターンがあっても預貯金に負ける!?

前回の記事で

その後はまた2年連続5%上昇し、その後5%下落

をずっと繰り返したものです。

もちろん複利です。

30年のシミュレーションのうち、2年連続上昇が20回起こり、下落が10回です。

これだけの内容であっても、30年という長期間の運用の結果は下手すると預貯金に負けてしまう可能性もあるということを書きましたが、そのようなことも考慮して、次のような仮説を立ててみましょう。

仮説

本当に安定した2%のインフレ経済になるのなら、資産運用面で考えた場合、2%ほどの固定金利商品が販売されるのを待てばいいのではないか。

なぜなら、いずれはそうなるから。

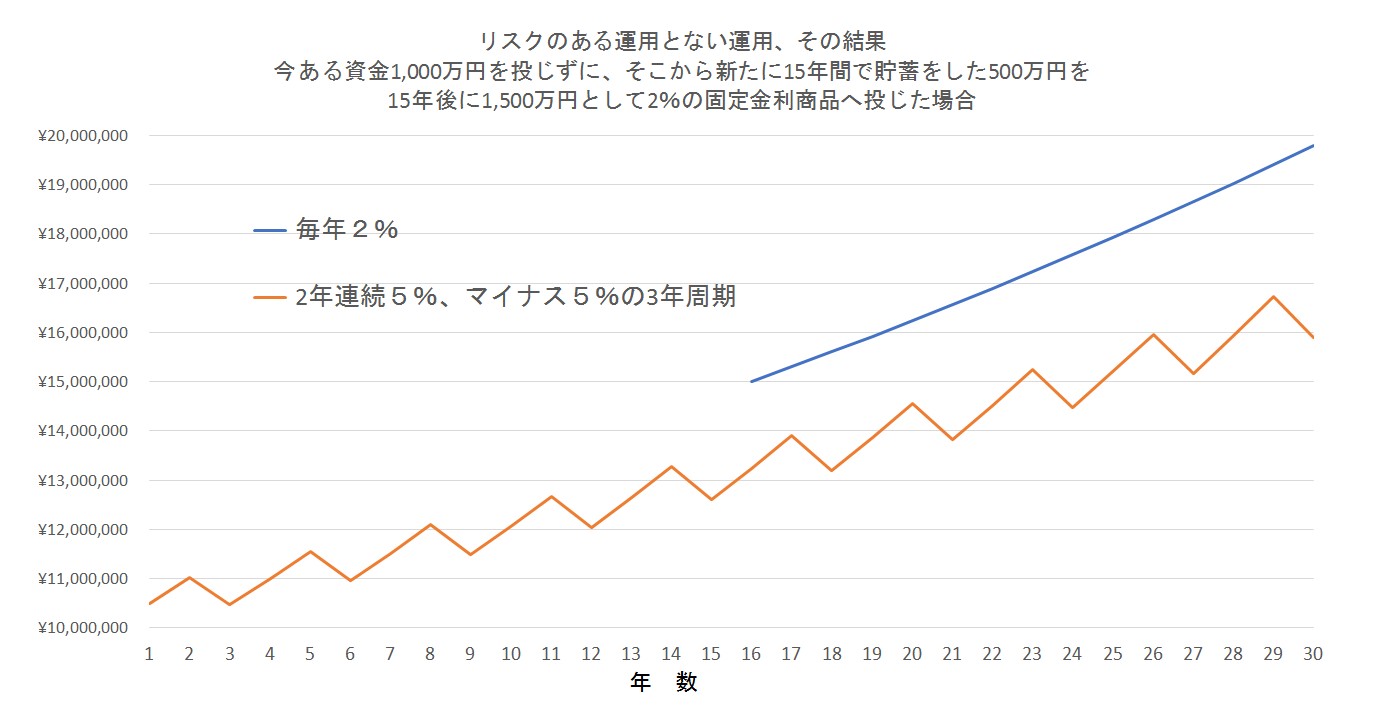

仮に、今回の30年の例で今から15年間新たに500万円を貯蓄し、16年目より2%の固定金利商品に1,500万円の資金を投じた場合

このようなこともあります。

これは16年目からとしていますが、本当にインフレ経済になるならもっと早い段階で金利のある世界に戻っていることでしょう。

※シミュレーションの金額について、30年という長期間、一時金を運用できるという人は、若い段階(20~30代)で余裕資金(=1,000万円)を持っているという前提ですので、そのような人物が今ある資金の半額分(=500万円)を15年間で新たに貯蓄する能力は十分想定可能でしょう。

巷間、FP資格保有者や投資をすすめる人たちが合言葉のように口にする

「2%のインフレであなたの預金は目減りしますよ!」

ということが言われていますが、この手のトークをする人たちに共通しているのは「物事の一面しか見ることができない癖を持っている」ところでしょう。

毎年2%のインフレが起こっていくのなら、金融の世界で見るとやがて金利のある世界になっていくと考えるのがスタンダードだと思います。

そうであれば、定期預金や国債、保険商品もいずれはそれに見合う金利(予定利率)水準になって(戻って)いくでしょう。

それが普通の世の中です。

つまり、

定期預金金利が人類史上最低金利のままであるわけがありません。

国債の金利がいまのままであるわけがありません。

保険商品の予定利率がいまのままであるわけがありません。

国民年金基金の予定利率がいまのままであるわけがありません。

それは、住宅ローン金利等の借入金利も同じです。

インフレ不安を煽る人たちは、一方はそのままで、一方だけが変化すると思っています。

それでは不況になります。(ーー゛)

なぜそういうごく普通の視点を持てないのでしょうか?本当にそういうことに気づけないのでしょうか?

まったく不思議です。

騙すことが目的なら論外ですけど・・・。

定期預金とインフレについてお伝えしておきます。

事実として、1950年から2015年までを見ていくと、定期預金金利がインフレ率を平均0.7%上回っていました。

1950年~2015年

定期預金金利がインフレ率を上回った年数:42回

定期預金金利がインフレ率を下回った年数:24回

長期の資産形成を考えるなら、まわりに煽られたとしてもあせらなくても大丈夫ですよ。