割りに合う投資について、積立投資で考えていきましょう

シミュレーションをします。

※前提条件

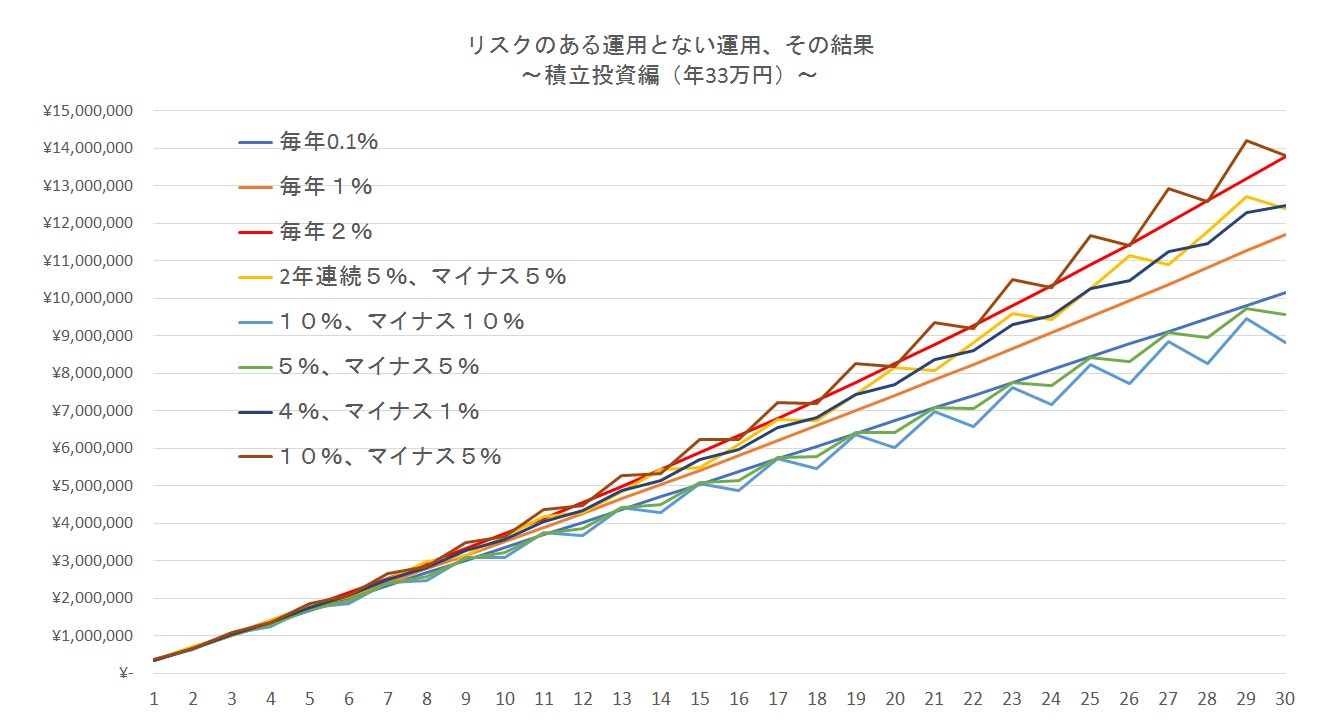

毎年33万円を投資し、30年継続するとします。(30年で1千万円の投資元本を目指して)

以下8通りの例でイメージグラフを作成し、リスクのある投資(黒枠)、リスクのない投資(赤枠)とに分けてみます。

(各リターンは1年間ずつとします)

下から3つ目の青色(毎年0.1%)を投資元本として見ていただくと良いでしょう。

どのような感想をお持ちになりますか?

多くの方は、赤色のイメージでもっともっと増えているものを想像しているのではないでしょうか。

よくある例である毎年5%(=一度も下落がない)であれば、30年後には2,300万円ほどになります。(グラフの左軸には1,500万円までしか表示されていません)

積立投資において、よく高い固定金利でリターン・シミュレーションが平気でされている理由を考えてみると、次の2点があげられます。

・販売手数料・信託報酬、さらには税金を考慮するとまったく増えなくなってしまう

・高い金利でないと魅力あるように見せられない

他人様のお金を投資に向かわせたいという気持ちはわかりますが、重要なことは、30年(=長期)の積立投資で説明されていることは今現在再現性がないということです。

さて、8つのシミュレーションで最も良かったのは

ケースでした。

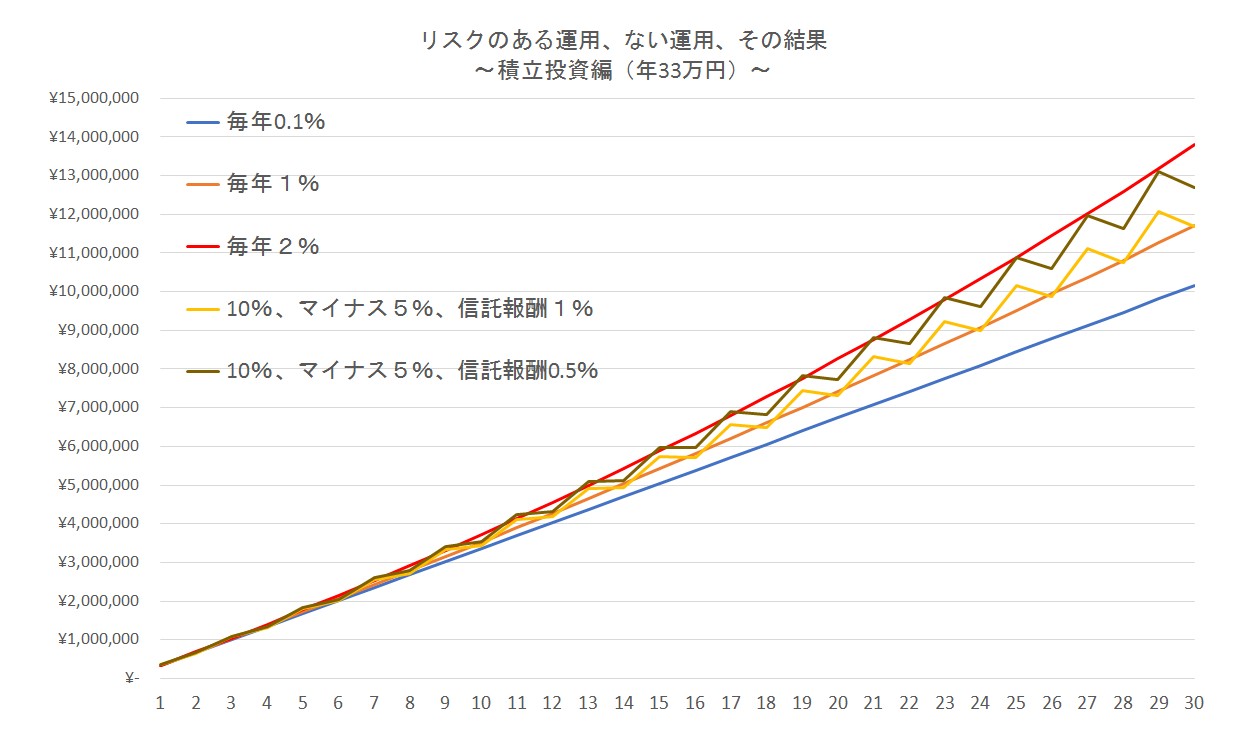

それでは、これと赤枠3例を改めて比較することにします。

ただし、

『10%の上昇と5%下落を繰り返し』

のシミュレーションには信託報酬として「0.5%」「1.0%」を考慮したもので行います。

30年のうち、10%も上昇する年が15回もあるのに固定金利2%の実績に敵わないということがわかります。

不思議な感じがしますね。

この例(信託報酬0.5%)では、30年後に投資元本に対して27%増でした。

27%増を例にした場合、保険商品と比較してどうなのでしょうか?

投資好きな人たちや投資をすすめる人たちの中には、貯蓄性の保険を否定する声があります。

(そこまで言わなくてもいいのにというぐらい)

例えば、上記のシミュレーションで27%増というものを例にあげます。

保険商品でイメージすると、30年後の解約返戻率が127%だということです。

このような返戻率の商品をお持ちの方はけっこう多いのではないでしょうか。

『日経ウーマン記事「老後の貯蓄」の終身保険を解約させた女性FPに一言』

課税関係にしても「譲渡所得(株・投信)」「一時所得(保険)」の違いがありますね。

再現性のないものと比較して、必死に目くじら立てるほどのものではないと思うのですが、いかがでしょうか?

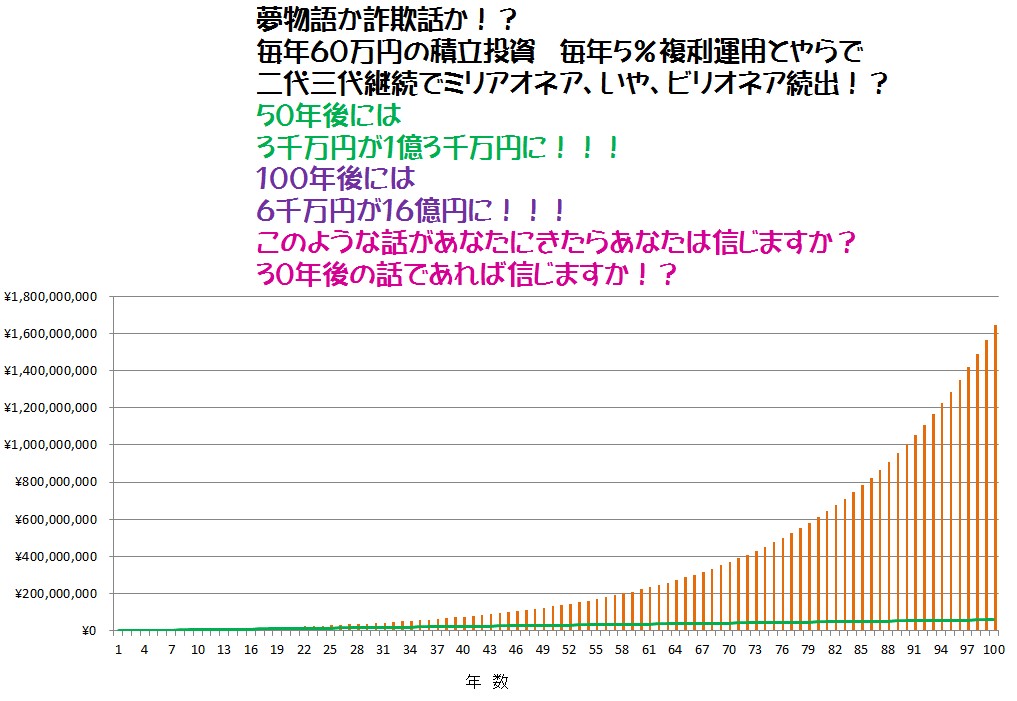

100年積立投資シミュレーションでわかる現実か夢か詐欺か

『夢物語と詐欺話と積立投資話と』で示した日本中で説明されている積立投資のシミュレーショングラフです。

長期の積立投資でこうなるというのなら、この可能性が極めて高いのなら「一括投資」をすすめるのが普通ですね。

しかし、

「一括投資はリスクがあるから」と言って、積立投資をすすめる。

矛盾していますね。

(-“-)

固定金利を否定して、すすめる側が固定金利で投資を説明する。

長期と言いながら、すすめる側が短期目線で説明する。

数十年後から毎年毎年わかります。

現実に近い話か

ただの夢物語か

詐欺に近い話か