「貯蓄性の保険を解約して投信をすすめられました」

以前にもお伝えしていましたが、その内容のまんまのことをIFAから言われたという方からのご相談がありました。

以下のようなことです。

典型的なパターントークです。

この手のことを言うIFAらのすすめる投資信託は大概「販売手数料:3%以上、信託報酬:1.5%以上」です。

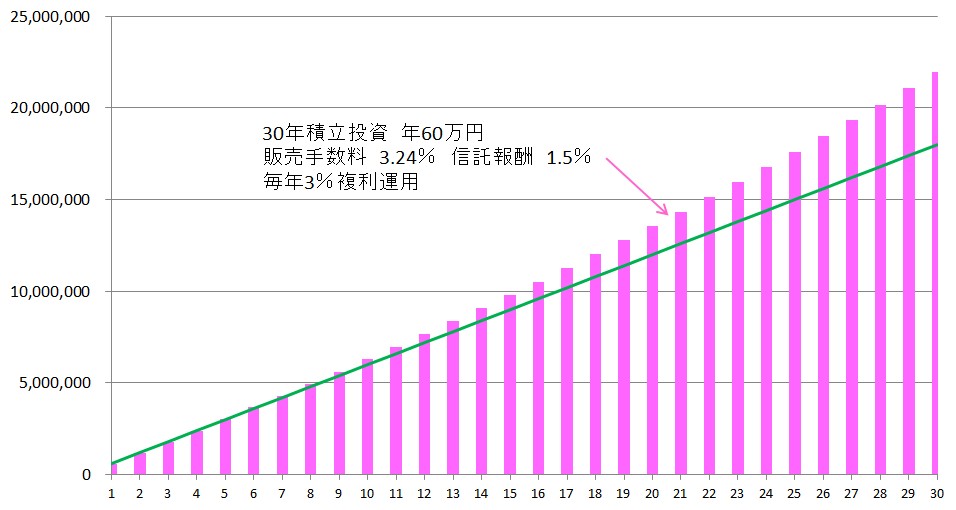

私は次のようなシミュレーションを作成して、相談者にご説明しました。

30年、毎年3%複利(=期待リターン3%、リスク0%)

販売手数料:3.24%

信託報酬:1.5%

緑のライン:積立累計額

ピンクの棒グラフ:評価額

私 「IFAさんがすすめる投資信託で毎年3%複利、あ、3%複利って年平均利回り2.1%ほどになりますので・・・、ができたとします。IFAさんがすすめる投資信託の手数料ってだいたいこのようなものです。(上記を説明)それを前提にシミュレーションを行ってみましょう。」

と、上図を作成しお見せしました。

私 「とりあえず最終の結果だけをみてみましょう。」

ご相談者 (・。・)

私 「お持ちの保険商品も確認しましょう」

ご相談者 (・。・)・・・・・・・・・・・・・・・・・・・・・(・△・;)・・・・・・・

私 「保険商品の方がいいですよね?」(事実、保険商品の方が上記シミュレーションを上回っていました)

ご相談者 「はい」

年利:1.29%

税引き後年利:1.06%

定額商品(数年前にご契約)

死亡保障あり

私 「これが真実です。投資信託は自己責任原則(結果に損益依存するのは投資家のみ)であり、保険商品は保険会社が責任を持ちます。にも関わらず、投資信託の手数料はとんでもなく”高額”です。それが小さい数値の率でみているのでわからないだけなんですね。ですので、今回のような貯蓄性保険を”手数料が高い”などと否定して、投資信託、それも彼らがすすめるのはアクティブ型投信といわれるものばかりです、をすすめる行為は正しいとはいえないですね。そもそも”IFA手数料”こそ高額です。」

毎年〇%と平均〇%は意味も結果も違う

上記のシミュレーションについて

「長期投資なら5%や6%、7%ぐらい期待できるのに、3%って」

と言われる方もいらっしゃるでしょう。

残念ですが、

「毎年〇%と平均〇%」は意味も結果も全く違ってきます。

例えば、「30年間、”平均”5%の運用ができました」という話でも「現実的には”毎年”1%の運用しかできていなかった」というケースも考えられます。(それが投資の世界です)

関連記事:『ドル・コスト平均法を使った複利運用話のウソとリスク』

投資の世界で「〇%運用」ということは、”平均”ということになります。

そこに「想定リスク0%」での誤認させる話は問題以前に論外です。

ですので、「毎年5%」「毎年6%」「毎年7%」というような詐欺まがいな説明は不適切すぎます。

預貯金と誤解させるような誤認話法のオンパレードは業界がつくったものであり、日本の投資レベル(金融リテラシーといえるものでもない)を表しているといえるでしょう。

※IFA商法は、自分たちの手数料が高額設定のため、「毎年5%~7%」などといったシミュレーションを平気で行っています。