宗教家や詐欺師というのは、騙すのではなく信じ込ませるということに長けています。

そして、情報というのは操作することによって、人々を”洗脳”していきます。

積立投資の話でよくでてくる情報があります。

複利効果

下がっても口数たくさん買える

ウソではないのでしょうが、「それがなに?」っていつも思います。

重要なのは

平均買付単価(個別元本)

投資対象の基準価額

です。

この2つがあってこそ、上の2つについては”結果”として語ることができます。

投資において、結果よりも先に「複利効果がある」というのはどうにも不自然・不誠実です。

「複利」も「口数」も結果がでた後に、「複利効果が働いた結果」や「多くの口数があった結果」というように説明するものだと思います。

複利にはマイナスの複利もありますし、マイナスな状態(投資対象の基準価額<平均買付単価)で多くの口数を保有していると損失が拡大します。

複利の説明としてよくされているのが

「利息にも利息がついて雪だるまのようにお金がふえていきます!」

というものです。

平和な説明だとつくづく思います。

複利とは

変化したあとの数字に対して、次の変化率が影響を与えて変化していくことです。

したがって、

マイナスの変化率が起こった場合には、それなりのマイナスリターンになることを想定しておかなければなりません。

このときに「ドル・コスト平均法」という平均の単価をつくることを目的とした投資方法について熱弁しながら、本来の平均単価のことではなく「口数論」に目を向けさせているのはミスリードにもほどがあります。

「平均買付単価」と「投資対象の基準価額」の重要性に目を向けさせない積立投資のワンパターン説明は、説明する側の金融リテラシーの問題と言わざるをえません。

今回、平均買付単価と投資対象の基準価額が重要だということを認識していただくためにシミュレーションを作成しました。

先に結論ですが、「口数」「複利」などというものはでてきません。

それでは

シミュレーションを見ていきましょう。

※ここ数年にみられる上昇パターンにて作成(ドルコストの回数の根拠なし)

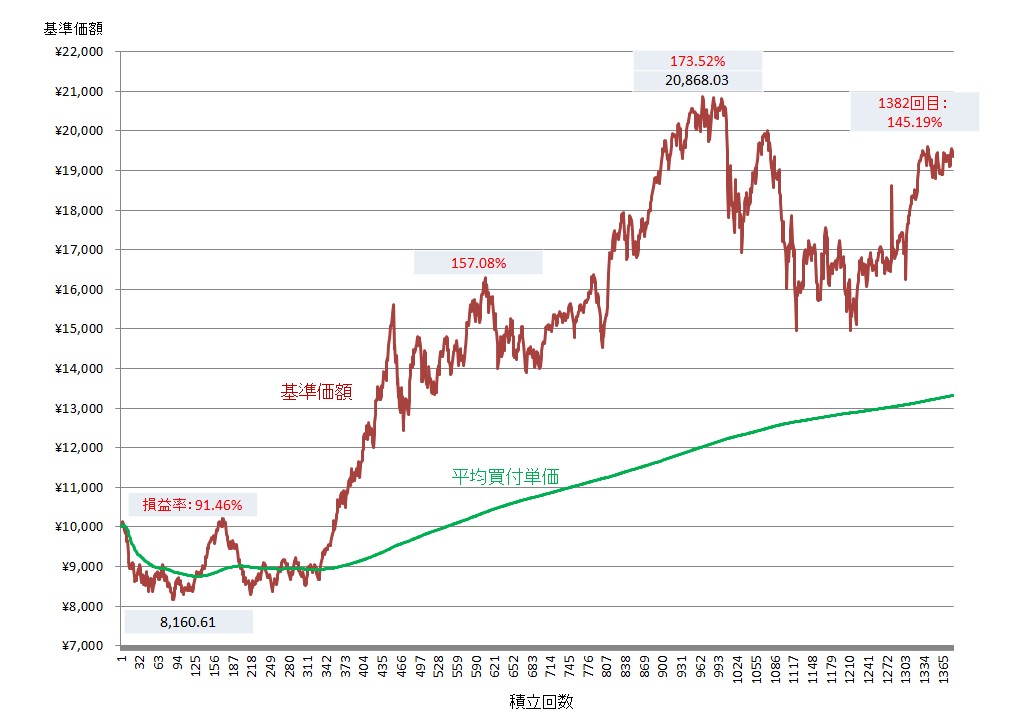

1382回の積立投資シミュレーション

参考チャート・・・日経平均株価

スタート時の基準価額・・・10,005.90円、ゴール時の基準価額・・・19,344.15円

最大基準価額・・・20,868.03円、最小基準価額・・・8,160.61円

値幅・・・12,707.42円 ドルコスト回数・・・1382回

見るポイントとしまして、「はじめた時点の基準価額」と「おわり時点の基準価額」です。

約2倍になっています。

値幅は、12,700円ほどあります。はじめた時点の基準価額の120%です。

1,382回買い付けをした積立投資の結果(評価)は、投資額に対して約1.5倍になっていました。

これは「平均買付単価」と「売却時点の基準価額」の差が約1.5倍あるということです。

口数や複利というものはでてきていませんね。

先ほど言ったように、「複利」も「口数」も結果がでた後に、「複利効果が働いた結果」や「多くの口数があった結果」というように説明するものだからです。

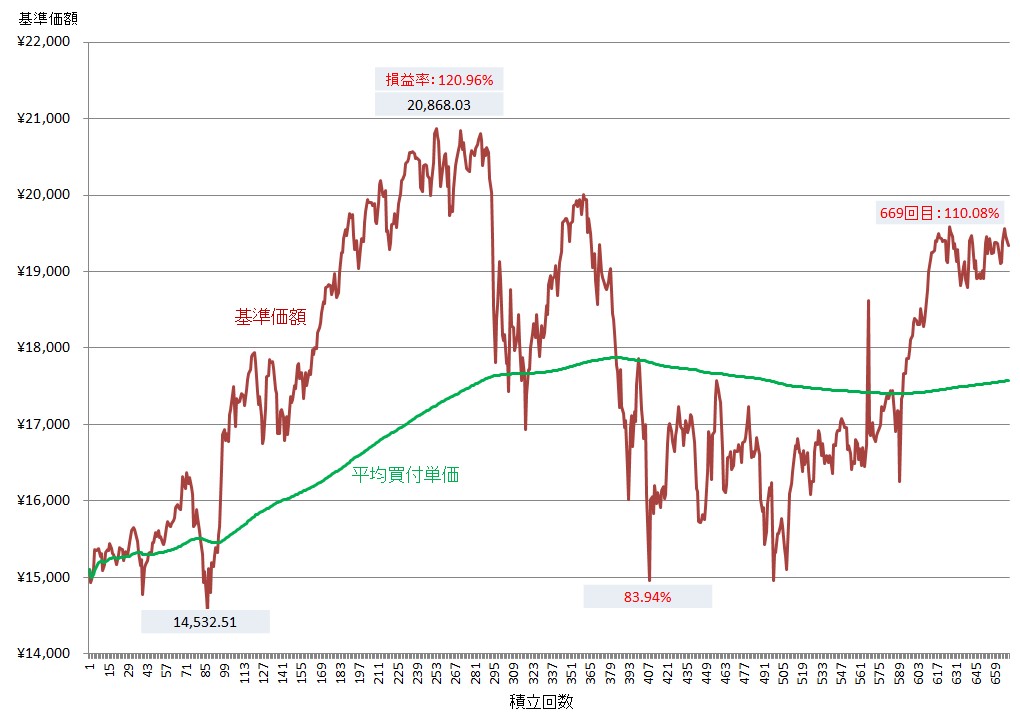

669回の積立投資シミュレーション

参考チャート・・・日経平均株価

スタート時の基準価額・・・15,097.84円、ゴール時の基準価額・・・19,344.15円

最大基準価額・・・20,868.03円、最小基準価額・・・14,532.51円

値幅・・・6,335.52円 ドルコスト回数・・・669回

次は、上のシミュレーションの途中(714回目)から行ったものです。

見るポイントとしまして、「はじめた時点の基準価額」と「おわり時点の基準価額」です。

値幅は、6,335円ほどあります。はじめた時点の基準価額の40%です。

積立投資の結果(評価)は、約1.1倍になっていました。

これは「平均買付単価」と「売却時点の基準価額」の差が約1.1倍あるということです。

ここでも当然ですが、口数や複利というものはでてきていません。

上と下の差はなにか?

いかがでしょうか。

上のシミュレーションで、平均買付単価と投資対象の基準価額が重要だということを認識していただけたでしょうか?

シミュレーションの上と下、結果の差は何でしょうか?

はじめとおわりの”値幅”が違いますね。

そして、投資期間中の変動幅(ボラティリティ)が違います。

値幅が大きいと、平均買付単価と投資対象の基準価額の差が開きやすくなります。

値幅が小さいと、平均買付単価と投資対象の基準価額の差が開きにくくなります。

どちらも途中、最大基準価額である20,868円の水準で最高のリターンになっていることがわかります。

そこからゴール時点のリターンは悪くなっていますね。

マイナスの複利効果です。

積立投資に関する情報は荒唐無稽なものが多い

巷間、平気で「30年の長期投資で2倍(5%)や3倍(7%)になる」といった説明がされていますが、これは適当すぎるといえるでしょう。

平均買付単価とその投資対象の基準価額の差が2倍や3倍になると言っていることになります。

どのようなシミュレーション、また世の中になることを想定しているのでしょうか?

投資をしている一般の人たち自身が言うのはいいですが、FPやセルサイドの立場で堂々と書籍やネット、セミナー等で説明をしているのは、かなり恥ずかしいレベルです。

自分たちは荒唐無稽なことを言っているのだと、いいかげんに気づいてほしいものです。

金融リテラシーだけでなく、モラルを疑ってしまいます。

操作や加工された情報によって、普通の社会人・投資初心者たちが影響を受けてしまい、将来、特に確定拠出年金が悲惨なことにならないことを祈るばかりです。

今の立ち位置を確認しましょう

いつもお伝えしていますが、人によって立ち位置が違います。

今(2017年4月)、あなたが求める投資信託の基準価額が2万円としましょう。

その投資信託は1万円から2万円になった歴史(経緯)があります。

その要因は何だったのか、振り返っておきたいところですね。

いまの水準からスタートして、基準価額が1万円から2万円になった積立投資と同じ感覚になるには、基準価額が2万円から4万円になるということが必要です。

そうでなければ悲惨なことを経験することになります。(=はじめ時ではない)

ここで仮説を立てていきましょう。

その投資信託の基準価額が4万円(今の倍)になると思いますか?

なるには何が起こることが必要だと思いますか?

なるには何が起こることを想定されていますか?

なる可能性が高いのなら一括投資を検討したほうがいいと思いませんか?