初心者は騙されていることもわからない

「特殊詐欺に引っかかるなんて信じられない!」

とお金を持っている高齢者が詐欺に合ったことについて意見を言う現役世代。

しかし、自分たちもある意味詐欺に合っていることに気づいていないことがあります。

私たちの業界でもそう感じることがあります。

たとえば、初心者が参加されるマネーセミナーがきっかけではじめられた積立投資として購入された「変額終身保険」「変額有期保険」です。

これは、「あなたたち完全に騙されてるで~」と言われる典型的な話です。

ある意味詐欺商法に引っかかったと言ってもいいでしょう。

”親の時代とは違う”

”インフレで貨幣価値が目減りする”

”年金不安”

このような定番話をセミナーでは聞くことになります。

よくご尤もなことを並べたててはいますが、すべて単なる「セールストーク」にすぎません。

そう、投資をすすめるための「セールストーク」です。

私がいる保険代理店業界では、日々積立投資をすすめるセミナーが行われています。

そしてその結果、変額保険販売を行っています。

保険代理店の積立投資話は、「保険の”月払”契約」を前提にしています。

変額保険(外貨建保険)を販売することが目的なら、”保険セミナー”とするべきところ「お金をふやしましょう」「お金に働いてもらいましょう」などといった趣旨のマネーセミナーと称しています。

今の時代、保険代理店は金融商品仲介業者(投資信託を販売する資格)にもなれます。

つまり、投資信託の販売ができるということです。

この仲介業もできる保険代理店が、マネーセミナーを行って「分散投資」「ドル・コスト平均法」「複利」などと、投資に関する基礎知識レベルの内容を説明した後に、株式や投資信託や確定拠出年金での投資をすすめずに変額保険という生命保険商品を販売しているんです。

セミナーで「定期保険」「養老保険」「終身保険」「更新型保険」「予定利率」「責任準備金」「告知」などの保険に関する説明なんて一切せずにです。

普通に考えて、騙しの商法といえるでしょう。

あなたやあなたの会社(仕事)は人を騙すことで儲けようとしていますか?

マネーセミナー業者が投資信託や確定拠出年金をすすめない理由は明らかです。

”手数料”です。

自分たちの”カネ””儲け”のためです。

いえ、きちんと言っておきます。

以前から言っていますが、保険代理店が保険商品を販売することで手数料を得ることは悪くありません。

そこを否定しているのではありません。

否定しているのは、明らかにお客様にとって不利益な商品をすすめる行為、それにより自分たちが利益を得るための販売行為は「人」としても「保険募集人」としても「FP」としてもしてはいけない行為だと言っているのです。

職業倫理の問題です。

立場代わって自分が他業種の悪徳業者に営業(カモに)されたら嫌ですよね?

欠陥住宅を売られたいですか?

食品偽装されたいですか?

不当に高い価格で買わされたいですか?

間違った医療行為をされたいですか?

それと同じことなんです。

お客様の自己責任とされています。(保険募集人の責任ではありません)

積立投資ということは、解約返戻金をふやすことが目的になります。

変額保険契約は、払込期間が長期になればなるほど「解約返戻金ゼロ」(完全掛け捨て状態)からスタートします。

契約したとたんに、あなたの投資したお金がなくなるんですよ。

こういう商品を”投資”という保険募集人は”普通”ではないです。

金融の世界は皆さんが思っている以上にかなり冷徹です。

人一倍稼ぎたい販売業者は、顧客を騙さないと儲からないようになってきています。

騙すことでしか利益を得ることができないようになってきています。

特に、

↓

固定費を得るために利益は必要になる。

セミナー集客の広告費は莫大なコストになる。

セミナーはかなりコストがかかるような会場で行っている。

↓

結果、利益を得るには”正直”な姿勢では難しい。

↓

じゃあ、騙そう。

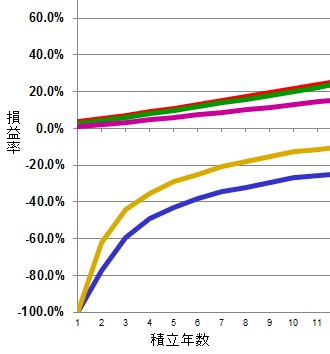

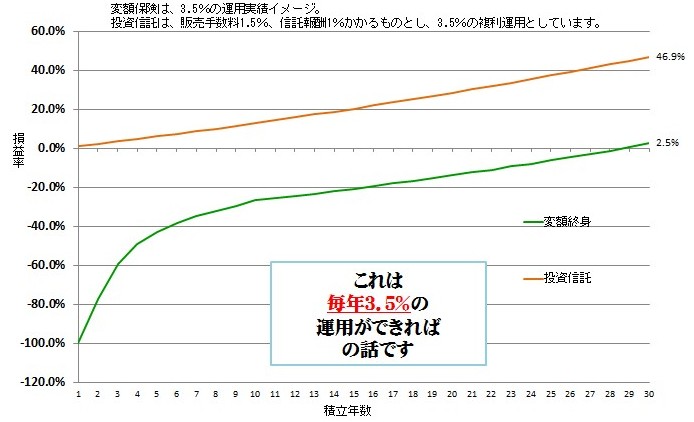

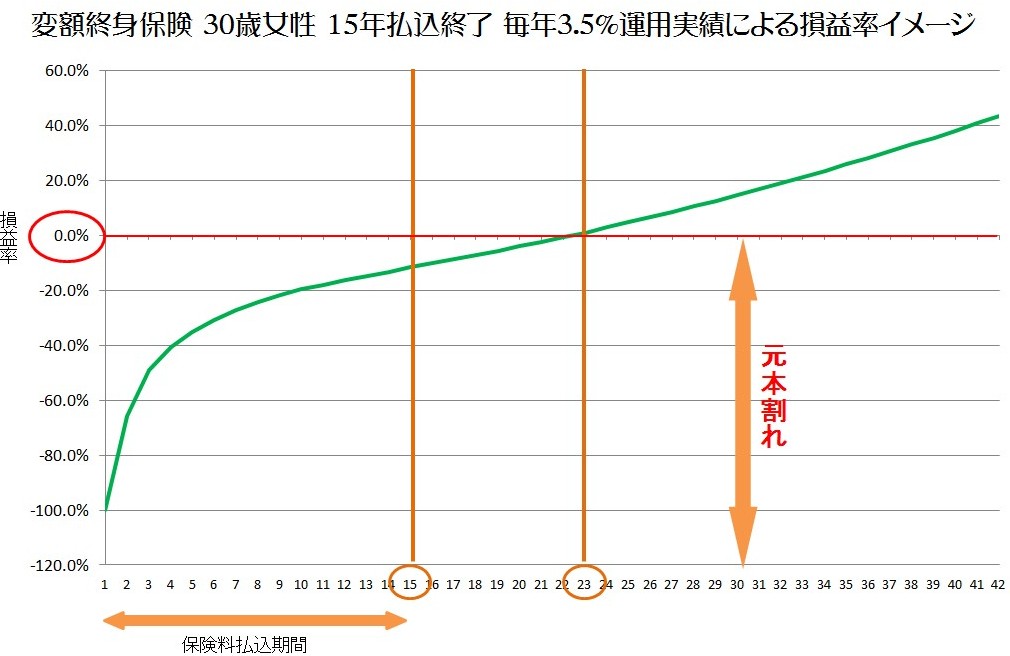

変額保険の解約返戻金の動きのイメージ

下図をご覧ください。

一番上については、こちらに詳細を説明していますが、青のライン、黄色のラインは変額保険で積立投資をした場合の損益率ラインです。大きく元本割れしていることがわかります。

二番目は、投資信託と変額終身保険の30年積立投資の毎年3・5%運用ができた場合の損益率ラインの比較です。

三番目は、変額終身保険の保険料払込期間を15年にした場合の3.5%運用実績損益率ラインです。

貯蓄性のある保険商品(各種終身保険、養老保険、年金保険、長期定期保険)で「解約返戻金ゼロ」スタートってあるのでしょうか??

掛け捨て保険の定期保険ですら、長期になれば1年後の解約返戻金が50%超えになっている商品はあります。

保険募集人で知らなければ教えてあげます(笑)

とにかく、このような解約返戻金の動きになる商品を「積立投資」(お客様に自己責任です)として販売する行為は、犯罪に近いと思います。

投資の基本をわかっていない変額をすすめる保険募集人たち

マネーセミナーで講師というからには、一般的に講師自身は初心者ではないのでしょうが、残念ながら素人といえるのではないでしょうか。

投資の世界は、確実にマイナスリターンとなる「コスト」に関心を持ち、いかに「コスト」を下げるかが大切です。

というよりも基本です。

そのうえで、少しでも不確実性なリターンをあげていこうとするものです。

「分散投資」「複利」とか言う前に知っておくべき「基本」です。

こういう”基本”もわかっていないのが、マネーセミナーで”講師”(先生という立場)をし、変額保険をすすめている保険募集人たちです。

下記を見てどう思いますか?

変額保険のコストって

毎月の保険料を2万円としましょう。

1年後の累計額は24万円です。

そのときの時価(解約返戻金)は?

5%で運用できようが、7%で運用できようが・・・

ゼロです!!掛け捨てです!!

ありえませんよね。

投資信託の「販売手数料」「信託報酬 1~2%」や確定拠出年金の運営管理機関の「手数料」や「信託報酬」を一生懸命調べていく、確認していくというレベルではありません。

投資のつもりで拠出した保険料が1年後にはすべてなくなってしまっているんです。

ある意味、そこからはじまるというものです。

マラソンで1時間遅れでスタートをするようなものです。

変額保険を積立投資だとしてすすめている保険募集人はぼったくりバーと同じです。

ボッタクリとは、「リスクが高くてリターンが少ないもの」です。

いや、マネーセミナーで初心者を集客し、このような商品を積立投資として契約させているならば、ある意味詐欺師と同じでしょう。

積立投資として変額を契約された方は、契約の取り消しを求めて保険料を返してもらいましょう。

金融商品取引法適用。

間違いだらけ、ウソだらけのマネーセミナー

驚くべきことに、

「積立投資として、投信ではなく変額保険を販売するのは我が社が得る手数料のためです」

と某保険代理店が開き直っているのを聞きました。

この代理店(募集人)、もう終わってますね。

また、こういうことを言っている保険代理店もいました。

「確定拠出年金は保険と投信を足したようなもの」

笑えるほどに完全に間違っています。

どんなに浅い知識の持ち主かと思ってしまいました。

(こんな低レベルな知識の持ち主が同業者にいたなんて・・・)

他に、変額保険も販売している保険代理店が、金融商品仲介業者として投資信託をすすめるにあたり、間違った説明で誤認勧誘もしていました。

「投資詐欺に近いマネーセミナー!口数複利!誤認勧誘」

相手は投資初心者だから泣き寝入りすると思っているのかもしれませんね。

泣き寝入りしなかった契約者が保険会社や行政に苦情を申し立て、その場合は行政処分を受けてもいいと思っているのかもしれませんね。

それこそハイリスク(ばれたら廃業?)・ハイリターン(ばれなければ大儲け?)で。

ん?

もうすでに行政処分を受けたことがあるのかな?

悪徳業者はウソをつくのに全力を尽くします。

必死です。

宗教のように「ウソ」をまき散らし、自分たちの間違いを正そうとせず、弊社のような本質を指摘しているFPを批判しています。

(その知識と倫理レベルで批判しても・・・反対に情けないと思ってしまいます)

オウム問題を思い出します。

悪人には常識は通用しない。

黙認する保険会社

これはとても大きい問題です。

過去の投資詐欺に匹敵するかもしれないぐらいです。

金額や人数といった面ではなく、ある意味保険会社が黙認しているというところがあるからです。

コンプラに問題あると思います。

全国の弁護士さん。

契約の取り消しを求めていくべき問題です。すごい金額になります。

過払い金問題なんて比較にならないでしょう。

コメント

同感!